核心观点

● 2025年回顾:机械设备整体指数跑羸大盘,人形机器人、AI PCB设备、锂

电设备(固态电池设备方向)等科技成长相关板块涨幅居前。基本面总体稳健增长,锂电设备/机床迎来基本面修复。

● 2026机械设备投资关键词:AI基建、未来产业、周期复苏。展望2026年

机械设备板块的投资机会,我们认为可以从三个方面考虑,一是继续紧抓跟AI相关科技成长主线,包括AI PCB设备、燃气轮机、液冷等;二是十五五规划强调未来产业&新兴产业,是中国经济转型升级新旧动能转换的关键,包括人形机器人、可控核聚变、低空经济、深海经济、商业航天等,有望拉动相关设备需求;三是从各细分行业周期性特征考虑选择行业β向上的基本面优质个股,包括工程机械、风电设备、锂电设备等。

●算力需求爆发,AI基建先行:看好AI PCB设备、AIDC设备、液冷设备等

方向。1)AIPCB设备:AI算力革命驱动PCB需求增长,AI服务器带来的不仅是数量的增长,更是PCB单机价值量的显著提升,PCB设备及材料有望充分受益。2)AIDC设备:AI数据中心建设驱动发电装备需求高增,结合AIDC多元化电源需求特征,柴发最适合作为应急备用电源,燃气轮机兼具主用和备用功能,核电则是超大规模园区的理想基荷电源,三种技术路线各具优势形成互补。3)液冷设备:AI拉动全球算力需求,高功率下传统风冷逼近散热极限,液冷将逐步成为主流方案,液冷市场有望迎来爆发式增长。看好液冷核心部件及全链条解决方案供应商业绩释放。

● 未来产业&新兴产业星辰大海:1)人形机器人:关注特斯拉Gen3发布及

量产进度;国产本体快速出货+IPO预期,国产链欲迎催化。2)可控核聚变:随着国内国际项目进入关键建设及招标时期,建议从产业发展阶段、高价值量、确定性、高弹性、AI赋能等角度关注深度参与核心项目的设备及材料标的。3)低空经济:有望逐步迈入商业化运营,低空基础设施亟待建设,看好核心环节低空空管系统投资机遇。4)深海科技:发展进入新阶段,深海装备及核心关键部件国产替代空间广阔。5)商业航天:政策定调新高度,有望拉动相关设备需求。

●行业β向上,业绩预期向好:1)工程机械:内需稳健向好,海外国产品牌

市占率尚有较大提升空间。2)风电设备:国内风电目标明确,中国风电加速出海,行业迎高景气β。3)锂电设备:锂电行业有望迎来新一轮扩产,固态电池产业化趋势加速,看好新周期+新技术下的锂电设备β。

● 投资建议及推荐标的:基于机械设备基本面整体稳健,部分细分子板块受益

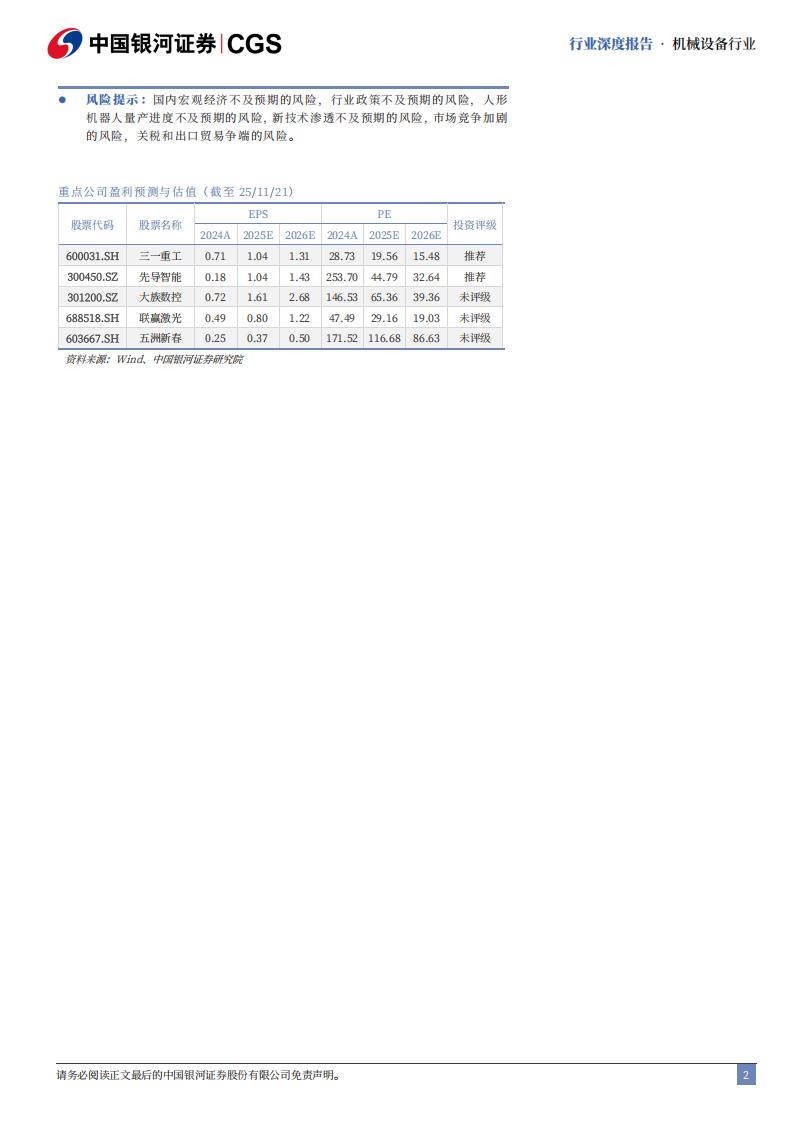

下游或具备高弹性,给予2026年机械设备行业“推荐”的投资评级,细分板块建议重点关注(1)AI基建拉动下的PCB设备、燃气轮机、液冷;(2)人形机器人等未来产业;(3)周期复苏的工程机械、风电设备、锂电设备等投资机遇。结合业绩增长及估值,建议关注:三一重工、先导智能、大族数控、联赢激光、五洲新春。

风险提示:国内宏观经济不及预期的风险,行业政策不及预期的风险,人形机器人量产进度不及预期的风险,新技术渗透不及预期的风险,市场竞争加剧的风险,关税和出口贸易争端的风险。

(一)复盘10年行情把握长期机遇,回顾25年要点指引来年趋势

1.机械设备位于大中游环节,下游涉及制造业门类众多

机械是中游制造业最大也是最主要的板块,上市公司众多、子行业众多、产品众多、连接众多上下游产业,下游涉及固定资产投资各个方面。机械设备行业包括专用设备制造业、通用设备制造业、运输设备制造业、仪器仪表制造业等。机械类公司的产品多为资本品,主要为下游扩产所用,机械设备景气度与下游行业景气度和需求直接相关。

2.复盘A股机械设备行业10年行情关键词

复盘过去10年机械指数对比大盘表现,走势基本一致,但大部分时间跑输,2015年-2017年期间跑赢的原因,我们认为主要是2015年机械权重股中国中车(经历南北车合并)涨幅较大拉升了整体指数跑赢大盘,随后其调整也使得机械指数多年跑输大盘,2022年-24年阶段性跑赢,2025年全面跑赢大盘。从年度收益的角度看,过去10年间有6年的时间机械设备指数跑赢大盘,分别为2015年、2020年、2021年、2022年、2023年、2025年。由于机械设备板块细分子行业较多,子行业投资逻辑相差也较大,因此每年都投资机会风格多样。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)