2025年二季度中国黄金市场回顾与趋势分析:投资需求强势依旧

分板块摘要

二季度及上半年概览:

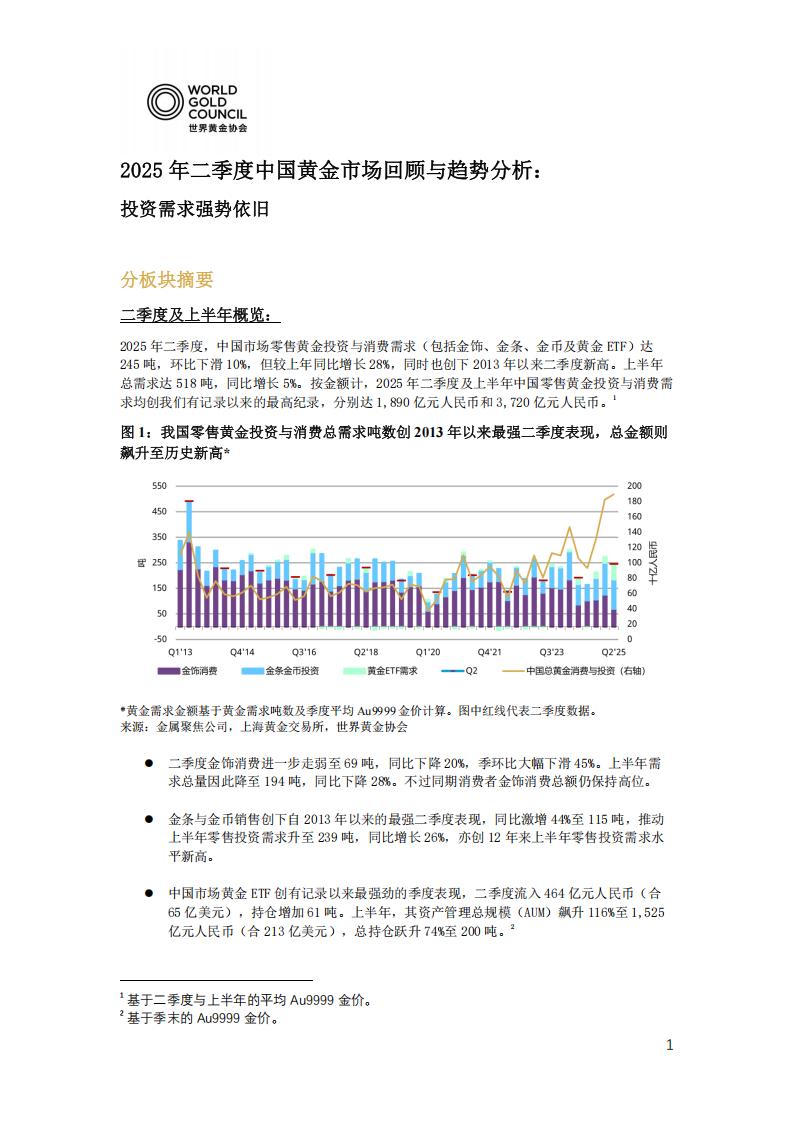

2025年二季度,中国市场零售黄金投资与消费需求(包括金饰、金条、金币及黄金ETF)达245吨,环比下滑10%,但较上年同比增长28%,同时也创下2013年以来二季度新高。上半年总需求达518吨,同比增长5%。按金额计,2025年二季度及上半年中国零售黄金投资与消费需求均创我们有记录以来的最高纪录,分别达1,890亿元人民币和3,720亿元人民币。

图1:我国零售黄金投资与消费总需求吨数创2013年以来最强二季度表现,总金额则飙升至历史新高*

●二季度金饰消费进一步走弱至69吨,同比下降20%,季环比大幅下滑45%。上半年需

求总量因此降至194吨,同比下降28%。不过同期消费者金饰消费总额仍保持高位。

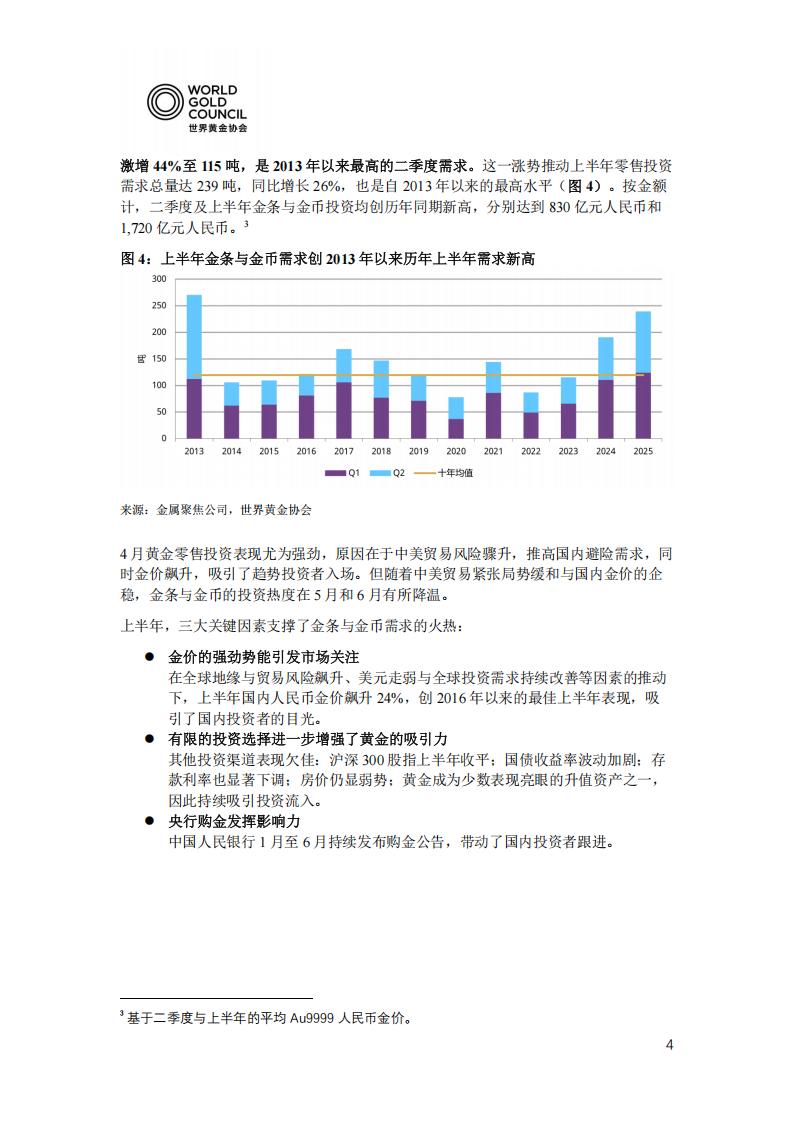

●金条与金币销售创下自2013年以来的最强二季度表现,同比激增44%至115吨,推动

上半年零售投资需求升至239吨,同比增长26%,亦创12年来上半年零售投资需求水平新高。

●中国市场黄金ETF创有记录以来最强劲的季度表现,二季度流入464亿元人民币(合

65亿美元),持仓增加61吨。上半年,其资产管理总规模(AUM)飙升116%至1,525亿元人民币(合213亿美元),总持仓跃升74%至200吨。

●中国人民银行上半年购金未歇,累计增储19吨-其中二季度购入6吨。目前,中国

官方黄金储备达2,299吨,占外汇储备总额的6.7%。

下半年展望:

●金饰消费下半年或仍将继续面临消费者信心低迷和金价高企的压力。金饰行业

的持续整合趋势亦需重点关注,可能会持续抑制上游需求。尽管如此,季节性改善及潜在的货币或财政政策支持有望提供一定支撑。

●黄金投资需求下半年或保持强劲:潜在的全球地缘政治与经济风险仍存,叠加

国内增长不确定性共同催生出的投资者避险需求,有望继续利好金条与金币投资。与此同时,若降息预期兑现且中国人民银行继续购金,亦可能提振中国投资者对黄金的兴趣。

金饰需求

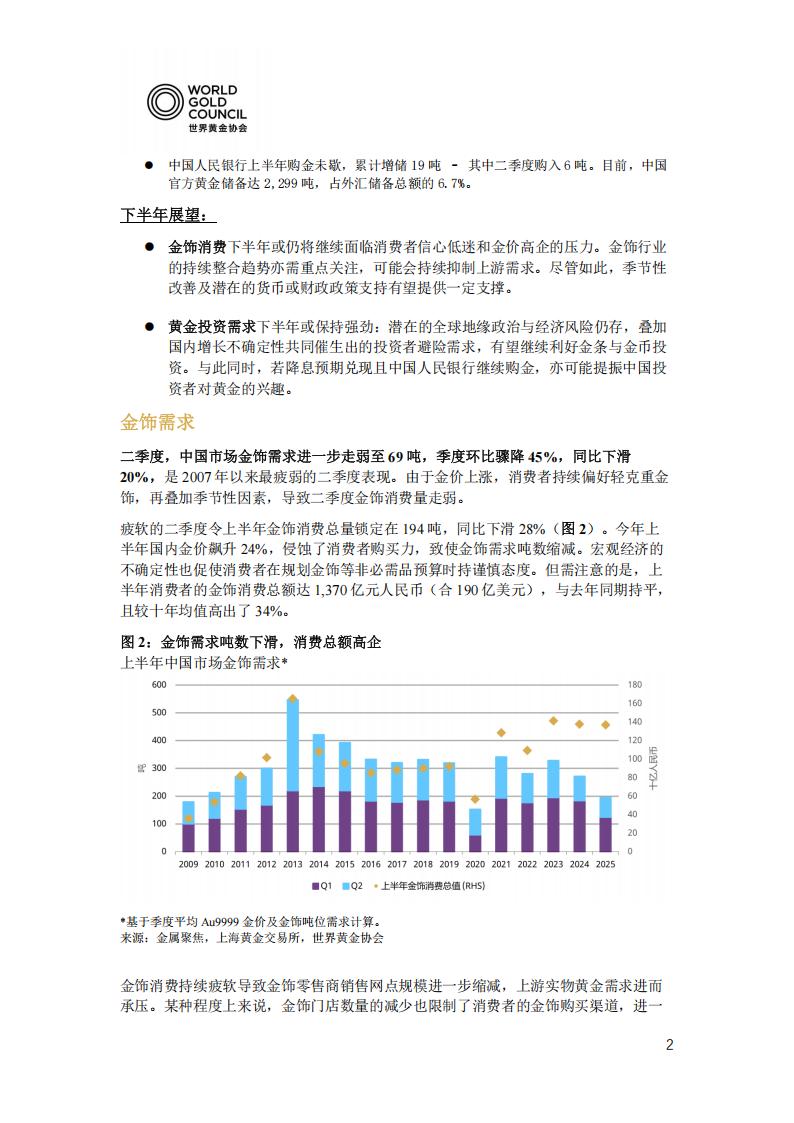

二季度,中国市场金饰需求进一步走弱至69吨,季度环比骤降45%,同比下滑20%,是2007年以来最疲弱的二季度表现。由于金价上涨,消费者持续偏好轻克重金饰,再叠加季节性因素,导致二季度金饰消费量走弱。

疲软的二季度令上半年金饰消费总量锁定在194吨,同比下滑28%(图2)。今年上半年国内金价飙升24%,侵蚀了消费者购买力,致使金饰需求吨数缩减。宏观经济的不确定性也促使消费者在规划金饰等非必需品预算时持谨慎态度。但需注意的是,上半年消费者的金饰消费总额达1,370亿元人民币(合190亿美元),与去年同期持平,且较十年均值高出了34%

图2:金饰需求吨数下滑,消费总额高企上半年中国市场金饰需求金饰消费持续疲软导致金饰零售商销售网点规模进一步缩减,上游实物黄金需求进而承压。某种程度上来说,金饰门店数量的减少也限制了消费者的金饰购买渠道,进一步加剧了零售端金饰消费的低迷态势。尽管这一趋势会在短期内带来挑战,但我们认为淘汰业绩不佳的门店最终将利好整个市场的健康发展。长期来看,行业整合也将推动市场从恶性的价格竞争转向更加注重金饰的情感价值与设计等方面。

中国金饰市场呈现出持续的消费者细分趋势。为应对金价上涨所带来的克重购买力下降的问题,市场参与者持续推广克重更轻的各类产品。这些产品通常按件计价,为零售商创造了更高的利润,同时也为消费者提供了独特而新颖的设计与更易承担的价格。

与此同时,以精湛工艺、奢享体验及高昂工费为特点的高端大克重金饰需求依然坚挺。值得注意的是,该细分市场主要由新兴品牌驱动,而非成熟的全国性或区域性连锁品牌。

消费者情绪与信心或许仍将是下半年金饰需求的主要驱动因素。中国居民储蓄意愿依然高企,限制了其在非必需品消费上的预算。房地产市场的持续疲软以及外部挑战因素或将继续影响消费者信心。尽管如此,潜在的货币宽松政策和财政刺激政策或能提供一定助力。

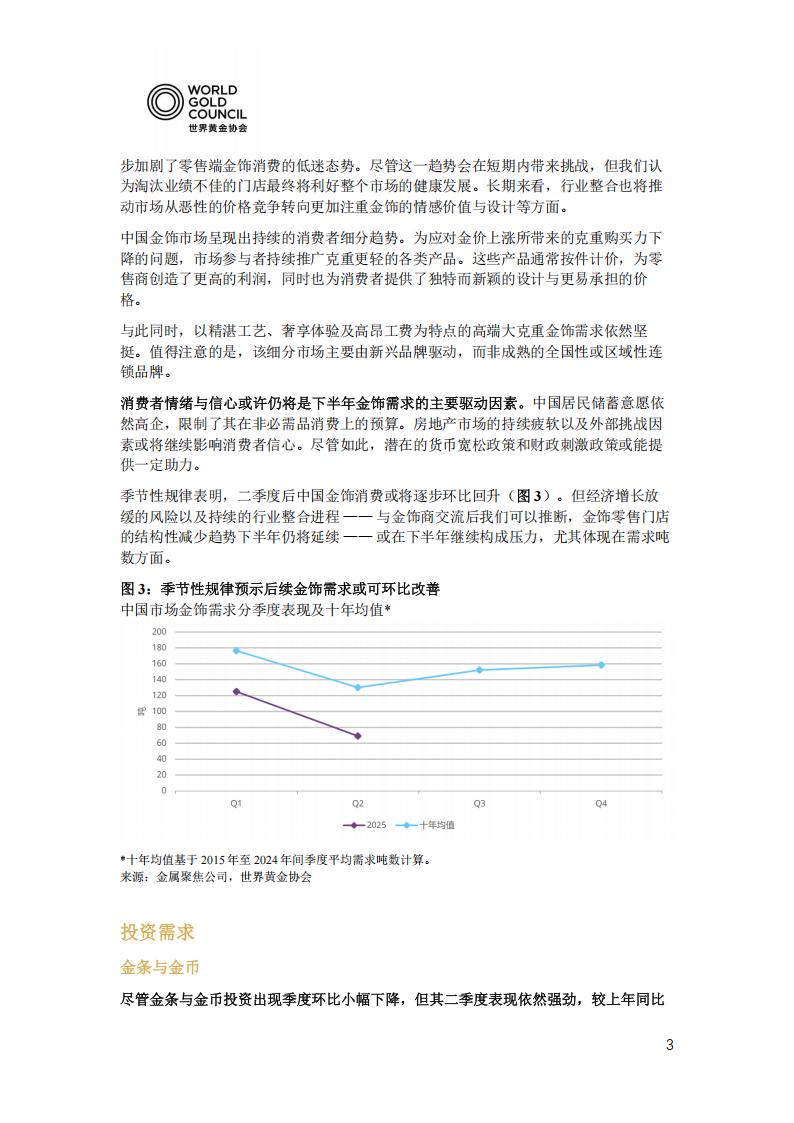

季节性规律表明,二季度后中国金饰消费或将逐步环比回升(图3)。但经济增长放缓的风险以及持续的行业整合进程—与金饰商交流后我们可以推断,金饰零售门店的结构性减少趋势下半年仍将延续——或在下半年继续构成压力,尤其体现在需求吨数方面。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)