2025年半年度水泥行业信用风险总结与展望

联合资信工商评级一部|杨哲|宋莹莹

2025年上半年,水泥需求仍然乏力,供需失衡致使行业竞争加剧,水泥价格虽在3月有所上升,但自4月中下旬再次进入下行通道;受煤炭价格持续下行影响,一季度行业盈利有所恢复,行业水泥企业亏损数量有所减少。

国家有关部门对水泥行业延续了“去产能”的结构性调整政策,持续加大错峰停产和产能置换力度、推行行业“反内卷”及“高质量”发展、具体落实水泥碳交易全市场建设等措施一定程度有利于行业供给侧改革落实,但整体看水泥行业去产能进展仍缓慢,产能结构性过剩矛盾依然突出。目前水泥行业债券融资主体以高信用等级央企和国企为主,整体偿债风险可控,但应关注下游需求疲弱、盈利难以恢复以及债务集中到期等负面因素对水泥企业偿债的影响。

展望未来,水泥需求仍将呈现下降趋势,水泥价格回升依赖供给端改革,但短期内强力有效的去供给措施仍难出台,预计水泥价格或将低位运行;水泥行业效益整体仍将承压。

一、水泥行业运行情况

(一)行业供需情况

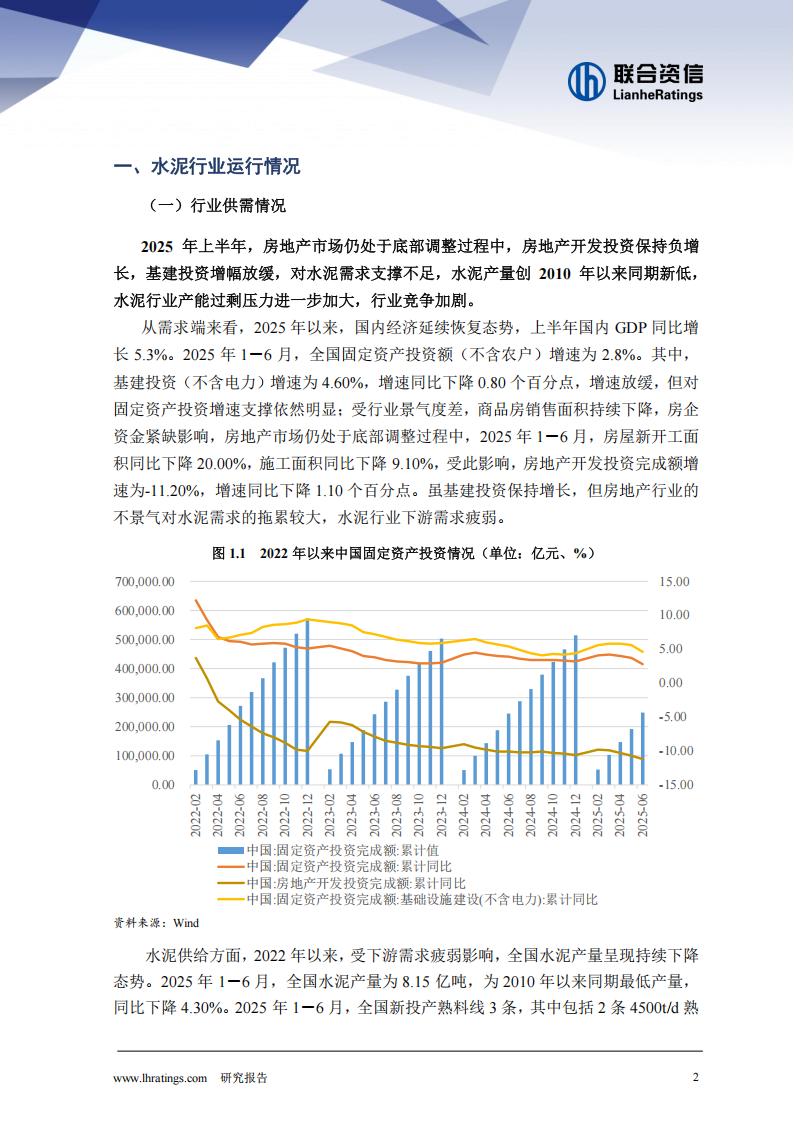

2025年上半年,房地产市场仍处于底部调整过程中,房地产开发投资保持负增长,基建投资增幅放缓,对水泥需求支撑不足,水泥产量创2010年以来同期新低,水泥行业产能过剩压力进一步加大,行业竞争加剧。

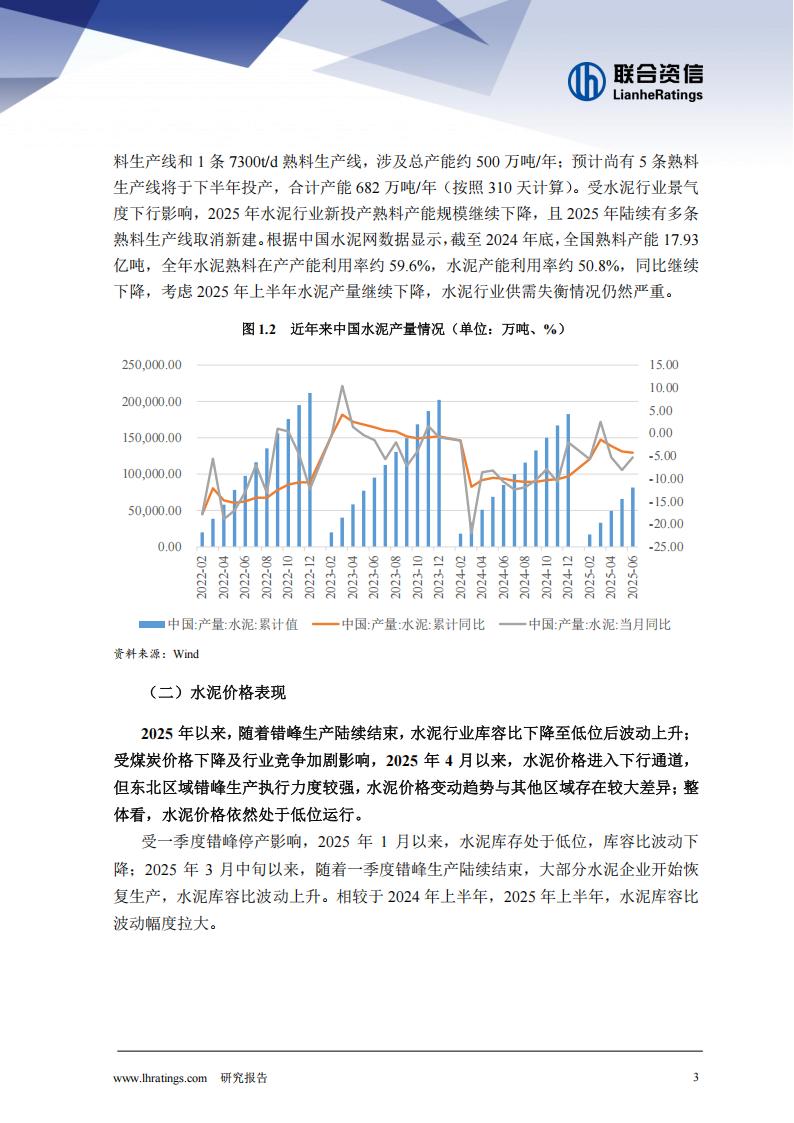

从需求端来看,2025年以来,国内经济延续恢复态势,上半年国内GDP同比增长5.3%。2025年1-6月,全国固定资产投资额(不含农户)增速为2.8%。其中,基建投资(不含电力)增速为4.60%,增速同比下降0.80个百分点,增速放缓,但对固定资产投资增速支撑依然明显:受行业景气度差,商品房销售面积持续下降,房企资金紧缺影响,房地产市场仍处于底部调整过程中,2025年1-6月,房屋新开工面积同比下降20.00%,施工面积同比下降9.10%,受此影响,房地产开发投资完成额增速为-11.20%,增速同比下降1.10个百分点。虽基建投资保持增长,但房地产行业的不景气对水泥需求的拖累较大,水泥行业下游需求疲弱。水泥供给方面,2022年以来,受下游需求疲弱影响,全国水泥产量呈现持续下降态势。2025年1-6月,全国水泥产量为8.15亿吨,为2010年以来同期最低产量,同比下降4.30%。2025年1-6月,全国新投产熟料线3条,其中包括2条4500t/d熟料生产线和1条7300v/d熟料生产线,涉及总产能约500万吨/年:预计尚有5条熟料生产线将于下半年投产,合计产能682万吨/年(按照310天计算)。受水泥行业景气度下行影响,2025年水泥行业新投产熟料产能规模继续下降,且2025年陆续有多条熟料生产线取消新建。根据中国水泥网数据显示,截至2024年底,全国熟料产能17.93亿吨,全年水泥熟料在产产能利用率约59.6%,水泥产能利用率约50.8%,同比继续下降,考虑2025年上半年水泥产量继续下降,水泥行业供需失衡情况仍然严重。

(二)水泥价格表现

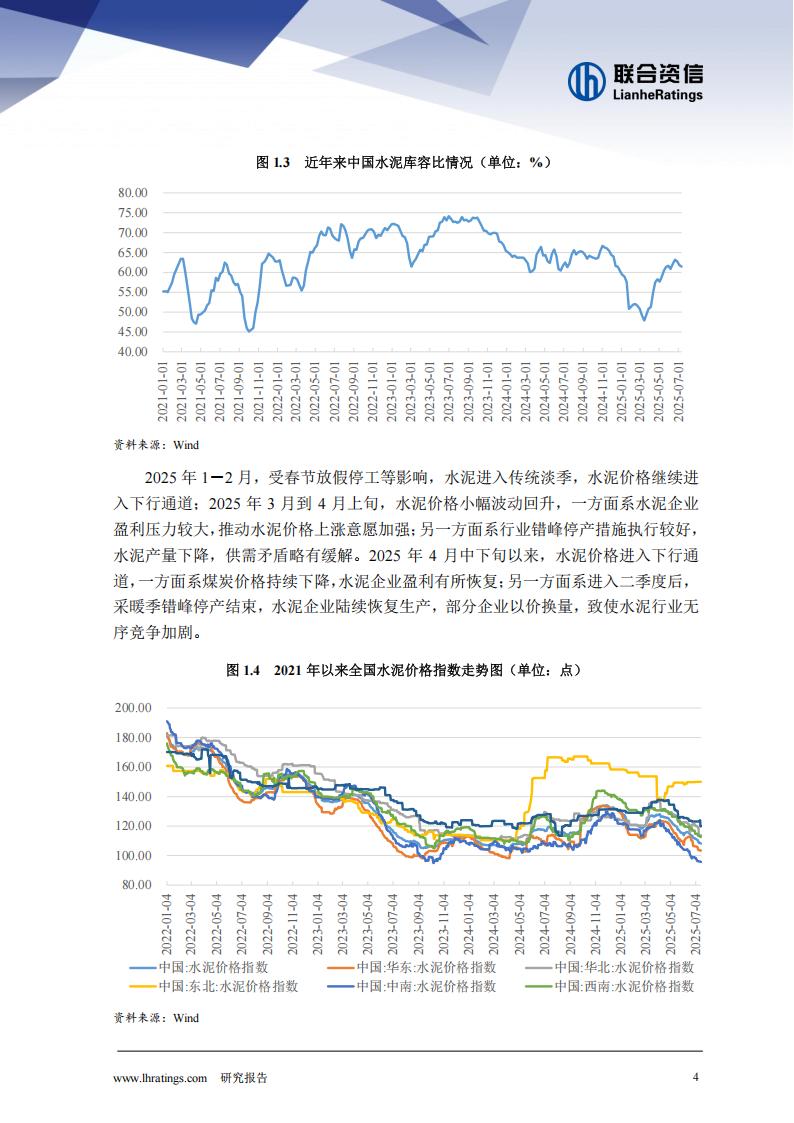

2025年以来,随着错峰生产陆续结束,水泥行业库容比下降至低位后波动上升;受煤炭价格下降及行业竞争加剧影响,2025年4月以来,水泥价格进入下行通道,但东北区域错峰生产执行力度较强,水泥价格变动趋势与其他区域存在较大差异;整体看,水泥价格依然处于低位运行。

受一季度错峰停产影响,2025年1月以来,水泥库存处于低位,库容比波动下降:2025年3月中旬以来,随着一季度错峰生产陆续结束,大部分水泥企业开始恢复生产,水泥库容比波动上升。相较于2024年上半年,2025年上半年,水泥库容比波动幅度拉大。

2025年1-2月,受春节放假停工等影响,水泥进入传统淡季,水泥价格继续进入下行通道:2025年3月到4月上旬,水泥价格小幅波动回升,一方面系水泥企业盈利压力较大,推动水泥价格上涨意愿加强:另一方面系行业错峰停产措施执行较好,水泥产量下降,供需矛盾略有缓解。2025年4月中下旬以来,水泥价格进入下行通道,一方面系煤炭价格持续下降,水泥企业盈利有所恢复:另一方面系进入二季度后,采暖季错峰停产结束,水泥企业陆续恢复生产,部分企业以价换量,致使水泥行业无序竞争加剧。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)