PEEK拥有优良的综合性能,在多个领域可对原有金属、陶瓷、传统塑料等材料进行替代:PEEK材料耐磨、耐热、抗腐蚀、可减震、绝缘性高、密度较低质量较小,在性能、商业价值上都处于工程塑料的“皇冠”位置,目前在汽车制造业、航空航天业、工业制造业、医疗行业得到了广泛的应用。PEEK比强度突出是轻量化的核心材料,并且在电性能和生物相容性使得应用场景较广,人形机器人轻量化是下游较大值得关注的应用方向。

PEEK生产端壁垒较高,呈现“一超多强”局面:PEEK生产环节涉及大量参数优化和合成操作工艺与技术诀窍(know-how),需要持续投入、长期积累。英国威格斯是全球最大的PEEK生产商,比利时索尔维和德国赢创是前三厂商,目前国内中研股份、国恩股份、沃特股份在持续国产化突破。

纯化和加工具有必要性,不同性质需要特定开发:PEK为半结晶芳香族聚合物,分子链刚性大、表面能低,容易因活性基团较少导致黏附性不好,加工和纯化环节必要性凸显,需要专业企业进行开发。

投资建议:DFBP环节:新瀚新材、中欣氟材,PEEK生产环节:中研股份、国恩股份、沃特股份,

PEEK加工环节:江苏博云,肇民科技,恒勃股份,唯科科技,富春染织,肯特股份等

风险提示:人形机器人量产不及预期,PEEK材料产能投产不及预期,宏观经济风险。

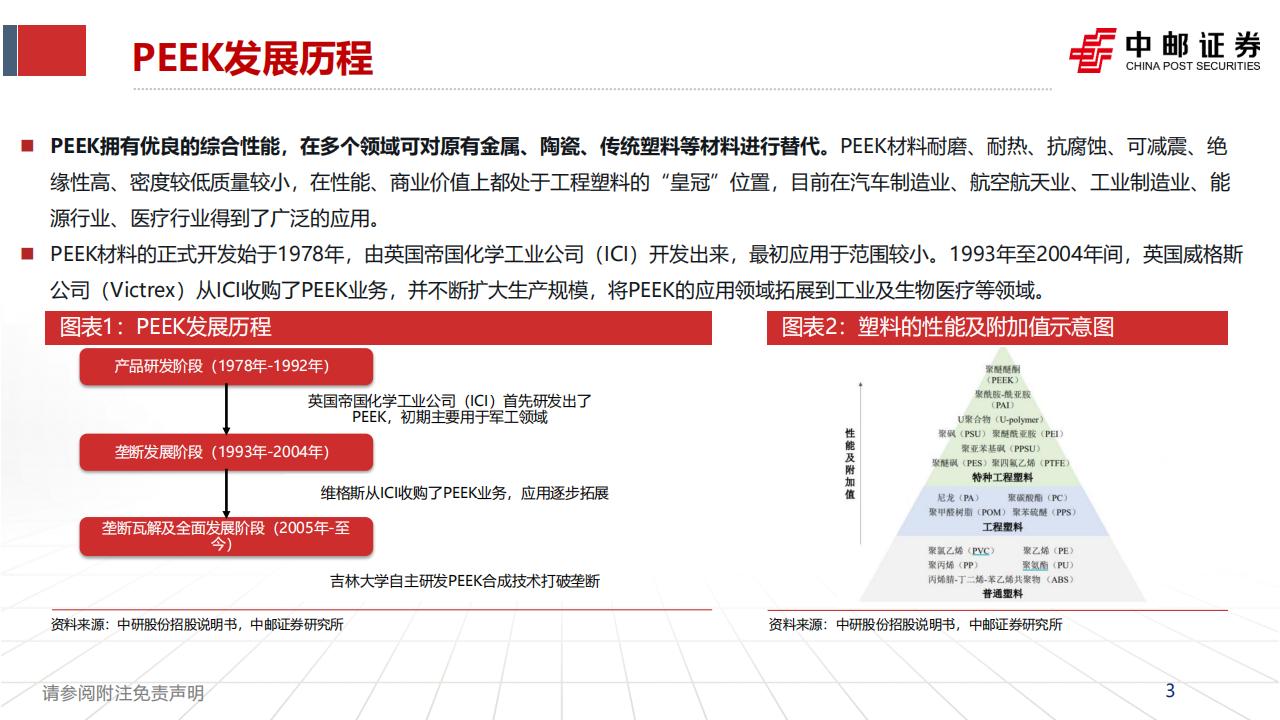

PEEK拥有优良的综合性能,在多个领域可对原有金属、陶瓷、传统塑料等材料进行替代。PEEK材料耐塘、耐热、抗腐蚀、可减震、绝缘性高、密度较低质量较小,在性能、商业价值上都处于工程塑料的“皇冠”位置,目前在汽车制造业、航空航天业、工业制造业、能源行业、医疗行业得到了广泛的应用。

PEEK材料的正式开发始于1978年,由英国帝国化学工业公司(ICI)开发出来,最初应用于范围较小。1993年至2004年间,英国威格斯公司(Victrex)从ICI收购了PEEK业务,并不断扩大生产规模,将PEEK的应用领域拓展到工业及生物医疗等领域。

DFBP成本占比约50%,是PEEK最核心原材料。上游产业链主要偏大宗化学原料,经过多个反应步骤,如傅克酰基化法反应等,最终形成DFBP.下游领域,DFBP主要应用于PEEK的聚合和部分医药的生产占比较小。作为PEEK的核心原料,每生产1吨PEEK,需要消耗约0.8吨DFBP单体。医药领域,DFBP作为医药中间体主要用于生产强效脑血管扩张药物氟苯桂嗪和治疗老年性神经痴呆症的新药都可喜.产能集中在国内,格局较为集中。全球DFBP消费量从2019年的5,104.54吨增长至2023年的6,646.97吨,期间年复合增长率为6.82%,并将在2024年至2028年以10.69%的年复合增长率增长,于2028年达到11,708.62吨的规模。海外以威格斯为主,其余产能集中于中国。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)