核心观点:

●日本宠物行业发展步入成熟期,养宠渗透率达峰后有所回落。复盘来看,日本养宠渗透率的变化可划分为三个

阶段:(1)1980-2000年:人口老龄化、单身及少子化驱动养宠渗透率快速提升;(2)2000-2010年:人口及经济增长停滞下,养宠渗透率增长放缓;(3)2010年至今:犬饲养量下降、生活方式转变等因素制约养宠渗透率增长。

●日本宠粮消费持续升级,功能粮等高价值品类需求不断增长。在宠物人性化观念增强和宠物健康意识的提升下,

日本单只宠物食品消费金额持续增长,2010年后,日本宠物湿粮品类在消费升级及猫经济的驱动下快速崛起;在宠物老龄化趋势下,软粮、功能粮、处方粮等高价值品类有望持续增长。

●宠主老龄化及消费体验感造就日本宠粮消费以线下渠道为主。日本线下渠道宠物食品消费占比超七成,其背后

主因在于日本宠物主的体验式消费习惯,日本养宠人群中中老年人占比高,线下的“信任感”和“即时性”更契合其需求。

●本土品牌凭借产品创新与高端化实现“弯道超车”。日本国内龙头公司基于对市场需求的敏锐感知,凭借持续创

新、产品高价值化和线下渠道把控,成功实现“国产超越”,2020年伊纳宝旗下Ciao品牌凭借13%市占率反超海外公司,成为日本第一大宠粮品牌。(1)伊纳宝:日本宠粮龙头,持续产品创新迭代引领行业发展趋势。公司精准洞察猫经济催生的湿粮品类需求,推出Whitey罐头奠定品牌高品质形象;抓住人宠情感需求崛起趋势,首创“猫条”新品类晋升猫零食市场引领者。(2)尤妮佳:打造全价格带品牌矩阵,深耕线下渠道的综合性宠物龙头。公司大力发展品牌高端化,打造全价格带覆盖的品牌矩阵;借势个护业务成熟线下渠道快速提升渗透。

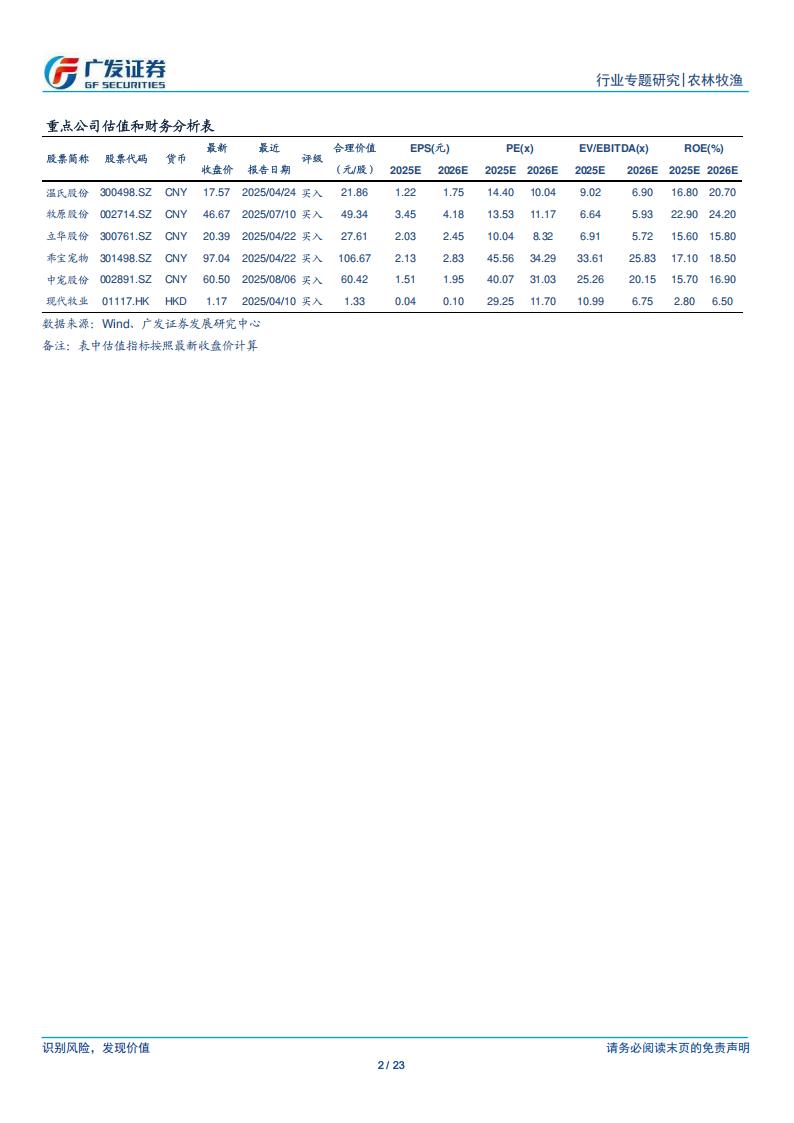

●投资建议:参考日本经验,当前我国家庭养宠渗透率较低,行业仍处于快速发展阶段且提升空间广阔。国内龙

头宠粮公司通过紧抓烘焙粮等新工艺主粮热门赛道以及对原料、配方的迭代升级打出差异化抢占市场份额,持续看好国货崛起机会,推荐乖宝宠物、中宠股份,关注佩蒂股份。

●风险提示:本土竞争加剧风险,政策监管变动风险,企业研发创断不及预期。

一、日本:宠物行业发展趋于平稳,宠粮消费持续升级

(一)日本宠物行业发展步入成熟期,养宠渗透率达峰后有所回落

日本养宠渗透率历经高速增长后小幅回落,人口老龄化、单身及少子化为渗透率提升核心驱动因素。日本宠物行业伴随着社会经济发展变化,自1960年代起步、1970年代宠物相关法规颁布后,先后经历高速增长、稳健发展及成熟期,现如今日本宠物数量及市场格局相对趋于稳定。据日本宠物食品协会数据,2022年犬猫食品市场规模达3749亿日元,2013-2022年间CAGR约4.3%。复盘来看,日本养宠渗透率的变化可划分为1980-2000年快速增长、2000-2010年增速放缓、2010年后平稳及小幅回落三个阶段:

(1)1980-2000年:人口老龄化、单身及少子化驱动养宠渗透率快速提升.1970年后,日本经济复苏态势强劲,居民购买力旺盛,1973年《动物保护与管理法》颁布后,宠物角色由“看家”向“陪伴”转变,饲养宠物的风潮兴起;1980年后,日本出生率开始出现大幅下滑,老年人口比例持续提升,单身家庭数量加速增长,人们对于宠物的情感陪伴需求进一步攀升,据日本宠物食品协会,2000年日本犬猫数量为1777万只,全国犬猫数量/家庭数量的比例达到38%。

(2)2000-2010年:人口及经济增长停滞下,养宠渗透率增长放缓。宠物数量在历经前三十年快速增长期后增速有所放缓,同时在90年代经济池沫破裂后,日本经济进入低速增长阶段,并且全国总人口数增长停滞,对养宠渗透率的提升造成一定压制。据厚生劳动省,全国登记在册犬数量于2009年达峰;据日本宠物食品协会,2010年全国犬猫数量在2147万只,2000-2010十年间CAGR约1.9%,全国犬猫数量/家庭数量的比例于2009年达到峰值45%,2010年小幅下滑至41%。

(3)2010年至今:犬饲养量下降、生活方式转变等因素制约养宠渗透率增长。由于生活节奏加快、工作压力加剧,以及城市住房空间限制,日本宠物犬饲养意愿有所降低,犬饲养量自2010年后持续减少。据日本宠物食品协会,2023年全国犬猫数量下降至1591万只,2013-2023十年间CAGR约-0.7%,其中犬饲养量由871万只降至684万只,CAGR约-2.4%,猫饲养量由841万只增加至907万只,CAGR约0.8%。全国犬猫数量/家庭数量的比例下滑至28%。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)