全球经济:持续不确定下的薄弱韧性

2025年和2026年,全球经济增速预计分别为3.0%和3.1%。与2025年4月《世界经济展望》的参考预测相比,2025年的预测值高出了0.2个百分点,2026年的预测值高出了0.1个百分点。这反映了多重因素,包括:加征关税预期下,进出口的前置效应强于预期;美国的平均有效关税税率低于其4月宣布的水平;美元走弱等因素推动金融环境改善;以及一些主要经济体实施了财政扩张。全球总体通胀率预计将于2025年降至4.2%,于2026年降至3.6%,其路径与4月的预测相似。上述总体情况掩盖了各国之间的显著差异,其中,美国的通胀预计仍将高于目标水平,其他大型经济体的通胀则较为低迷。

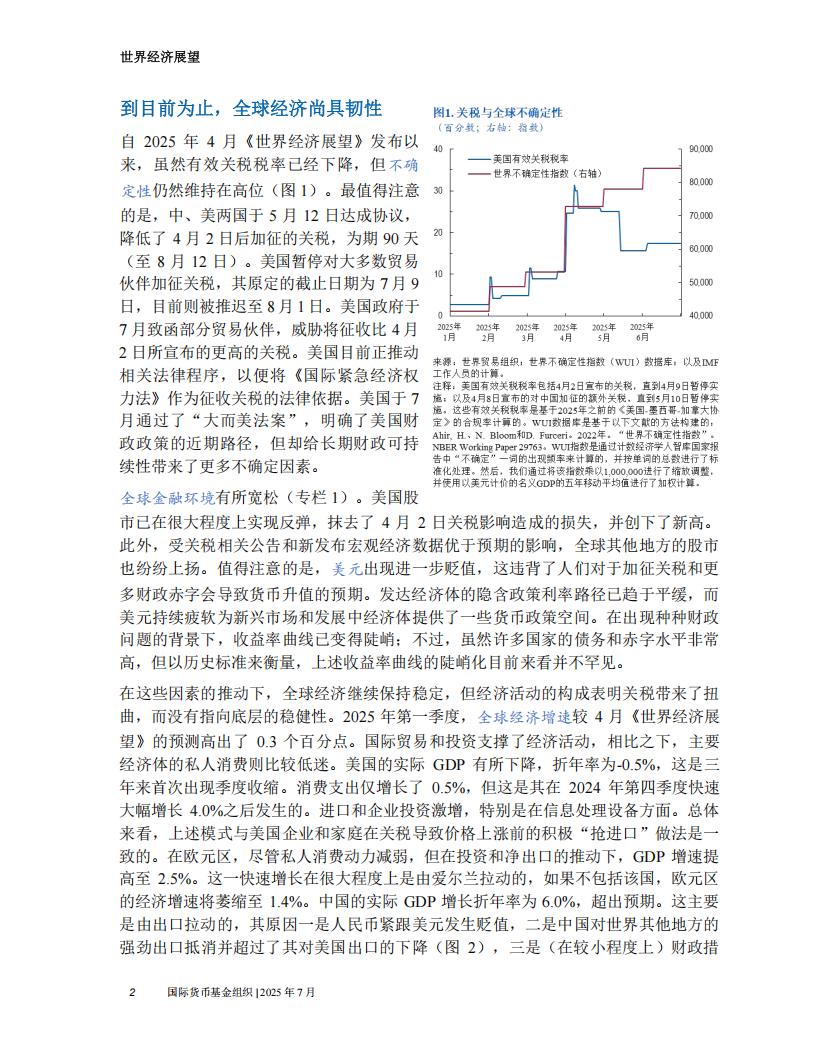

与2025年4月《世界经济展望》预测的一样,未来前景的风险偏向下行。有效关税税率的反弹可能导致经济增长走弱。不确定性上升可能开始对经济活动造成更严重的负面影响,这也是因为加征额外关税的最后期限将至,而各方并未在实质性的永久协议上取得进展。地缘政治紧张局势可能扰乱全球供应链并推高大宗商品价格。财政赤字的增加或避险情绪的上升可能会推高长期利率并造成全球金融环境收紧。再加上人们对全球割裂的担忧,上述情况可能会重新加剧金融市场的波动性。从积极方面看,如果贸易谈判能够达成一个可预见的框架并降低关税,则全球经济增长可得以提振。政策需要平息紧张局势,维护价格和金融稳定,恢复财政缓冲,实施急需的结构性改苹,从而带来信心并提高可预见性和可持续性。图1.关税与全球不确定性(百分数;右轴:指数)

到目前为止,全球经济尚具韧性

自2025年4月《世界经济展望》发布以来,虽然有效关税税率已经下降,但不确定性仍然维持在高位(图1)。最值得注意的是,中、美两国于5月12日达成协议,降低了4月2日后加征的关税,为期90天(至8月12日)。美国暂停对大多数贸易伙伴加征关税,其原定的截止日期为7月9日,目前则被推迟至8月1日。美国政府于7月致函部分贸易伙伴,威胁将征收比4月2日所宣布的更高的关税。美国目前正推动相关法律程序,以便将《国际紧急经济权力法》作为征收关税的法律依据。美国于7月通过了“大而美法案”,明确了美国财政政策的近期路径,但却给长期财政可持续性带来了更多不确定因素。

全球金融环境有所宽松(专栏1)。美国股

4090,000一—美国有效关税税率—世界不确定性指蚁(右轴)80,000307000020600001050,0000l40,0002025年2025年2025年2025年2025年202年1月2月3月4月5月6月

来源,世界贸易组织,世界不确定性指数(wUI)数据库,以及TMF工作人员的计算。注释,美国有效关税税率色括4月2日宣布的关税,直到4月9日暂停实施,以及4月8日寡布的对中国加征的额外关税,直到5月10日暂停实施。这些有效关税税率是基于2025年之前的《美国-墨西哥-加章大协定》的合规率计算的。WUI数据库是基于以下文献的方法构建的。Ahir,H、N.Bloom和D.Furceri.2022年。“世界不确定性指数”。NBER Werking Paper 29763.WU指数是描过计数经济学人智库国家报告中“不确定”一调的出珠频率来计算的,井按单词的总数进行了标注化处理。然后。我们通过将该指数乘以1000,000进行了缩放调整,并使用以美元计价的名义GDP的五年移动平均值进行了加权计算。

市已在很大程度上实现反弹,抹去了4月2日关税影响造成的损失,并创下了新高。此外,受关税相关公告和新发布宏观经济数据优于预期的影响,全球其他地方的股市也纷纷上扬。值得注意的是,美元出现进一步贬值,这违背了人们对于加征关税和更多财政赤字会导致货币升值的预期。发达经济体的隐含政策利率路径已趋于平缓,而美元持续疲软为新兴市场和发展中经济体提供了一些货币政策空间。在出现种种财政问题的背景下,收益率曲线已变得陡峭:不过,虽然许多国家的债务和赤字水平非常高,但以历史标准来衡量,上述收益率曲线的陡峭化目前来看并不罕见。

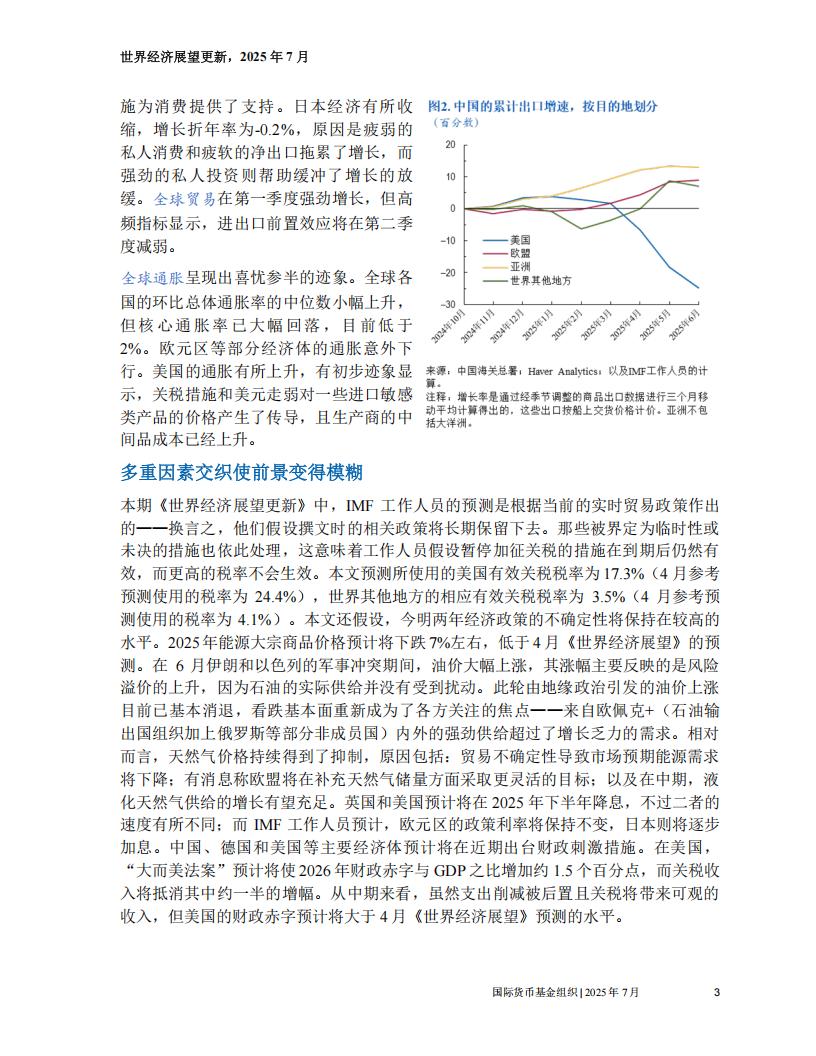

在这些因素的推动下,全球经济继续保持稳定,但经济活动的构成表明关税带来了扭曲,而没有指向底层的稳健性。2025年第一季度,全球经济增速较4月《世界经济展望》的预测高出了0.3个百分点。国际贸易和投资支撑了经济活动,相比之下,主要经济体的私人消费则比较低迷。美国的实际GDP有所下降,折年率为-0.5%,这是三年来首次出现季度收缩。消费支出仅增长了0.5%,但这是其在2024年第四季度快速大幅增长4.0%之后发生的。进口和企业投资激增,特别是在信息处理设备方面。总体来看,上述模式与美国企业和家庭在关税导致价格上涨前的积极“抢进口”做法是一致的。在欧元区,尽管私人消费动力减弱,但在投资和净出口的推动下,GDP增速提高至2.5%。这一快速增长在很大程度上是由爱尔兰拉动的,如果不包括该国,欧元区的经济增速将萎缩至1.4%。中国的实际GDP增长折年率为6.0%,超出预期。这主要是由出口拉动的,其原因一是人民币紧跟美元发生贬值,二是中国对世界其他地方的强劲出口抵消并超过了其对美国出口的下降(图2),三是(在较小程度上)财政措图2.中国的累计出口增速,按目的地划分(百分数)

施为消费提供了支持。日本经济有所收缩,增长折年率为-0.2%,原因是疲弱的私人消费和疲软的净出口拖累了增长,而强劲的私人投资则帮助缓冲了增长的放缓。全球贸易在第一季度强劲增长,但高频指标显示,进出口前置效应将在第二季度减弱。

全球通胀呈现出喜忧参半的迹象。全球各国的环比总体通胀率的中位数小幅上升,但核心通胀率已大幅回落,目前低于2%。欧元区等部分经济体的通胀意外下行。美国的通胀有所上升,有初步迹象显示,关税措施和美元走弱对一些进口敏感类产品的价格产生了传导,且生产商的中间品成本已经上升。

20100-10美国欧盟-20亚洲一世界其他地方-30204理年1月c4月

军

年

来源:中国海关总署:Hamver Analytics:以及MF工作人员的计算。注释。增长率是通过经季节调整的商品出口数据进行三个月移动平均计算得出的,这些出口按船上交货价格计价。亚洲不包括大洋测。

多重因素交织使前景变得模糊

本期《世界经济展望更新》中,IMF工作人员的预测是根据当前的实时贸易政策作出的——换言之,他们假设撰文时的相关政策将长期保留下去。那些被界定为临时性或未决的措施也依此处理,这意味着工作人员假设暂停加征关税的措施在到期后仍然有效,而更高的税率不会生效。本文预测所使用的美国有效关税税率为17.3%(4月参考预测使用的税率为24.4%),世界其他地方的相应有效关税税率为3.5%(4月参考预测使用的税率为4.1%)。本文还假设,今明两年经济政策的不确定性将保持在较高的水平。2025年能源大宗商品价格预计将下跌7%左右,低于4月《世界经济展望》的预测。在6月伊朗和以色列的军事冲突期间,油价大幅上涨,其涨幅主要反映的是风险溢价的上升,因为石油的实际供给并没有受到扰动。此轮由地缘政治引发的油价上涨目前已基本消退,看跌基本面重新成为了各方关注的焦点——来自欧佩克+(石油输出国组织加上俄罗斯等部分非成员国)内外的强劲供给超过了增长乏力的需求。相对而言,天然气价格持续得到了抑制,原因包括:贸易不确定性导致市场预期能源需求将下降:有消息称欧盟将在补充天然气储量方面采取更灵活的目标:以及在中期,液化天然气供给的增长有望充足。英国和美国预计将在2025年下半年降息,不过二者的速度有所不同:而IMF工作人员预计,欧元区的政策利率将保持不变,日本则将逐步加息。中国、德国和美国等主要经济体预计将在近期出台财政刺激措施。在美国,“大而美法案”预计将使2026年财政赤字与GDP之比增加约1.5个百分点,而关税收入将抵消其中约一半的增幅。从中期来看,虽然支出削减被后置且关税将带来可观的收入,但美国的财政赤字预计将大于4月《世界经济展望》预测的水平。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)