国内外宠物医院连锁化率差距大,国内提升空间巨大

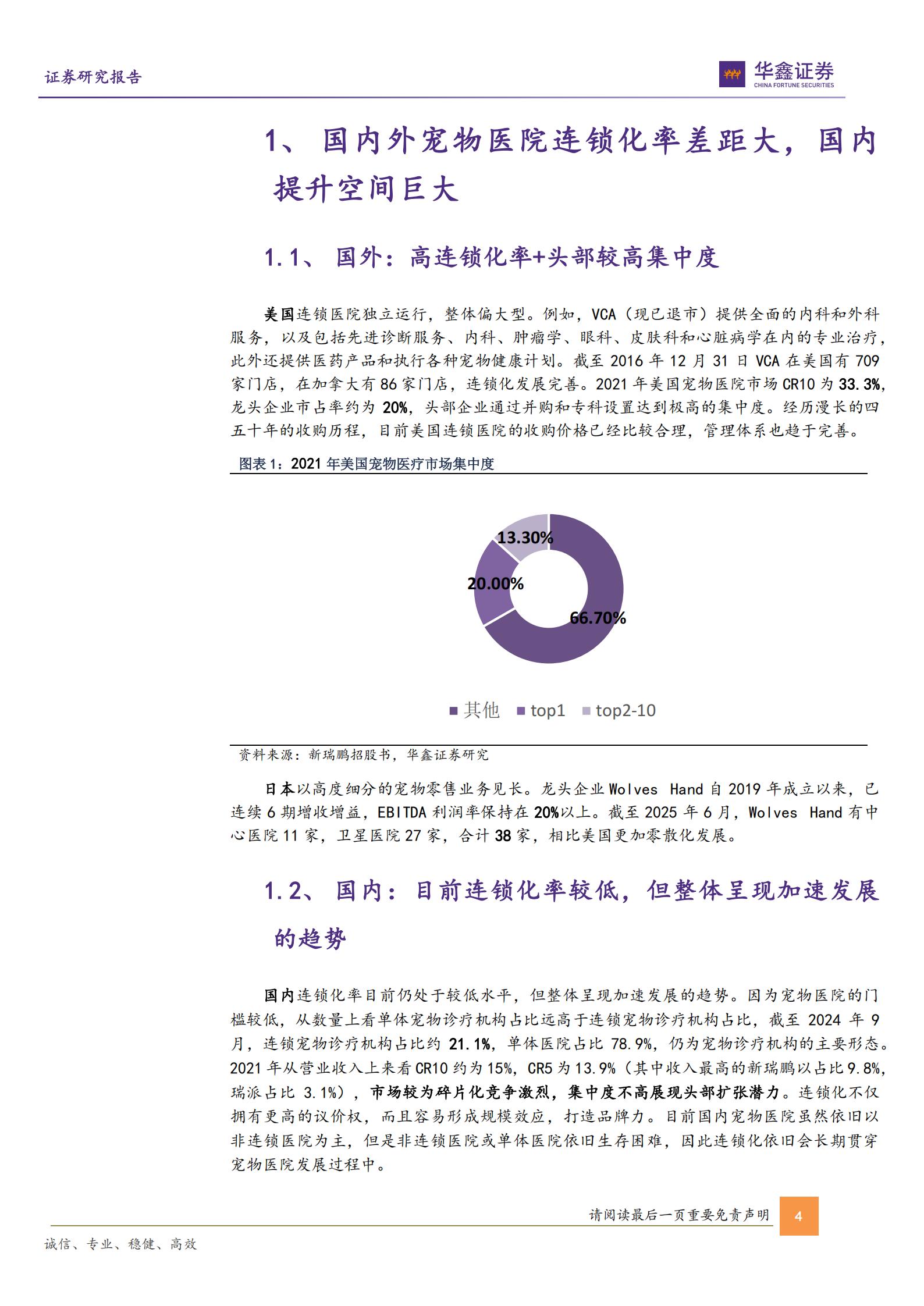

国外宠物医疗市场呈现出高连锁化率和市场集中度高的特点。美国的连锁医院独立运行且规模较大,龙头企业实现了高度的市场整合。日本的宠物医院虽然相比美国更为零散,但以精细化运营见长的优秀企业,保持了很强的盈利能力。

反观国内,宠物诊疗市场目前仍以单体医院为主导,市场格局非常碎片化,竞争激烈。然而,这种低集中度也预示着巨大的整合潜力。得益于连锁模式所带来的规模效应、品牌优势和更强的议价能力,连锁化正成为国内宠物医院发展的明确趋势,未来提升空间巨大。

市场规模稳健增长,但盈利模式因医院定位分化

中国宠物市场规模稳健增长,庞大的养宠基数和消费升级为行业提供了坚实基础。随着主人对宠物健康日益重视以及宠物老龄化趋势显现,宠物诊疗市场规模有望持续拓展,并正从单纯诊疗向全周期健康管理升级,未来几年预计将保持20%以上的高速增长。

在盈利模式上,不同定位的医院开始分化,盈利能力可观,但相比美国,无论在客单价还是接诊量上都仍有巨大提升空间。为了更高效地配置资源并提升服务水平,“1+P+C”(社区医院+专科医院+中心医院)的分级诊疗模式成为重要解决方案,共同提升了整体的医疗效率和市场渗透率。

提升连锁率:以供应链降本、品牌强复购、标准化管理筑牢竞争优势

1.供应链整合降本:连锁医院通过集中采购增强对上游客商的议价能力,降低采购成本。一体化供应链管理平台能实现精准监控,进一步降低库存和运营成本,提升利润率。

2.品牌粘性提升复购:大型连锁医院凭借资金实力,在管理、人才、设备上具备优势,能通过资源共享建立有效医疗网络,解决客户痛点,从而建立品牌信任和客户粘性,形成正向循环。

3.标准化管理体系:针对行业人才培养体系不健全、服务标准化低的痛点,连锁医院能够通过统一的标准管理人才,建立自主培养梯队和薪酬激励体系,提升行业规范程度和服务可复制性。

风险提示

(1)宠物疫病和交叉感染风险(2)医疗事故风险

(3)医疗设备操作风险(4)产业政策变化风险

(5)宏观经济波动风险(6)产能扩张不及预期风险

1、国内外宠物医院连锁化率差距大,国内提升空间巨大

1.1、国外:高连锁化率+头部较高集中度

美国连锁医院独立运行,整体偏大型。例如,VCA(现已退市)提供全面的内科和外科服务,以及包括先进诊断服务、内科、肿瘤学、眼科、皮肤科和心脏病学在内的专业治疗,此外还提供医药产品和执行各种宠物健康计划。截至2016年12月31日VCA在美国有709家门店,在加拿大有86家门店,连锁化发展完善。2021年美国宠物医院市场CR10为33.3%,龙头企业市占率约为20%,头部企业通过并购和专科设置达到极高的集中度。经历漫长的四五十年的收购历程,目前美国连锁医院的收购价格已经比较合理,管理体系也趋于完善。日本以高度细分的宠物零售业务见长。龙头企业Wolves Hand自2019年成立以来,已连续6期增收增益,EBITDA利润率保持在20%以上。截至2025年6月,Wolves Hand有中心医院11家,卫星医院27家,合计38家,相比美国更加零散化发展。

1.2、国内:目前连锁化率较低,但整体呈现加速发展的趋势

国内连锁化率目前仍处于较低水平,但整体呈现加速发展的趋势。因为宠物医院的门槛较低,从数量上看单体宠物诊疗机构占比远高于连锁宠物诊疗机构占比,截至2024年9月,连锁宠物诊疗机构占比约21.1%,单体医院占比78.9%,仍为宠物诊疗机构的主要形态。2021年从营业收入上来看CR10约为15%,CR5为13.9%(其中收入最高的新瑞鹏以占比9.8%,瑞派占比3.1%),市场较为碎片化竞争激烈,集中度不高展现头部扩张潜力。连锁化不仅拥有更高的议价权,而且容易形成规模效应,打造品牌力。目前国内宠物医院虽然依旧以非连锁医院为主,但是非连锁医院或单体医院依旧生存困难,因此连锁化依旧会长期贯穿宠物医院发展过程中。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)