引言

在健康中国战略与人民健康需求不断提升的背景下,高端医疗险作为医疗保障体系的重要补充,近年来呈现出快速发展态势。特别是在后疫情时代,公众对优质医疗资源、便捷就医体验和全方位健康管理的需求愈发迫切。本文以最新数据、真实案例、政策趋势为基础,系统梳理了近五年中国高端医疗险的发展现状、存在问题、未来趋势及相关建议,为保险公司、合作医疗机构、客户及相关从业者提供参考。

第一章:中国医疗市场发展

一、中国医疗市场规模概况(2020-2024)

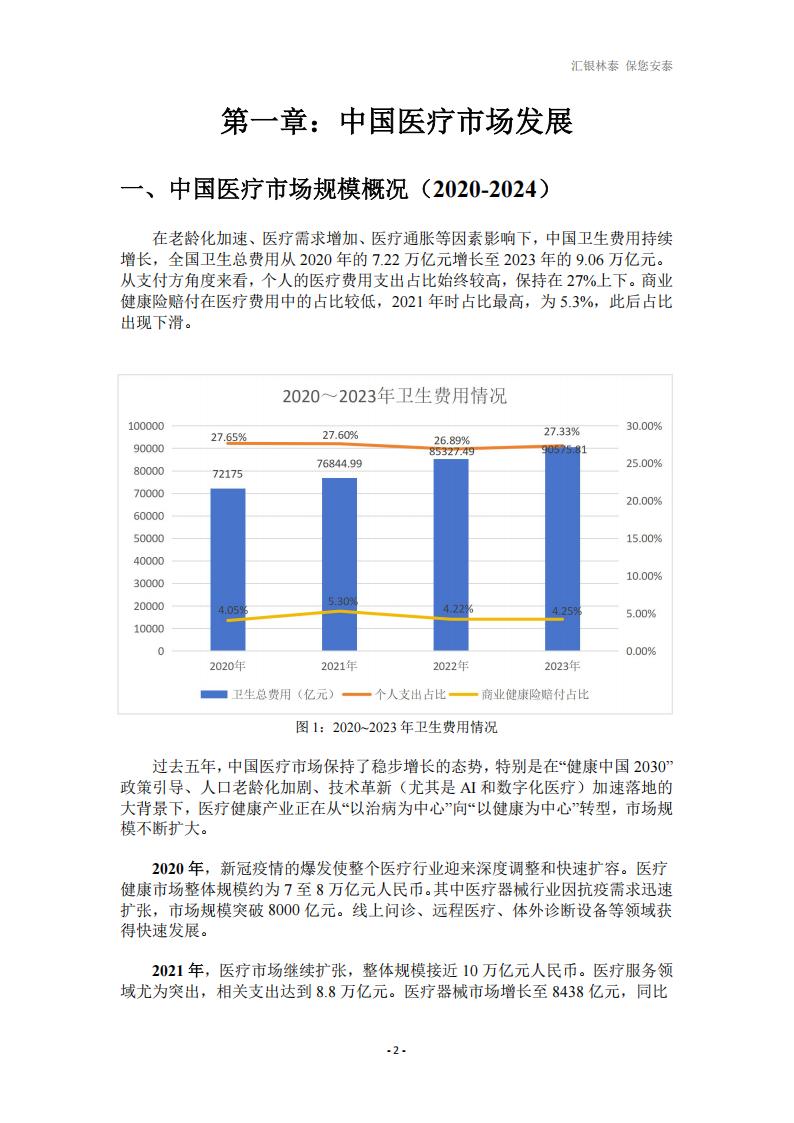

在老龄化加速、医疗需求增加、医疗通胀等因素影响下,中国卫生费用持续增长,全国卫生总费用从2020年的7.22万亿元增长至2023年的9.06万亿元。从支付方角度来看,个人的医疗费用支出占比始终较高,保持在27%上下。商业健康险赔付在医疗费用中的占比较低,2021年时占比最高,为5.3%,此后占比出现下滑。

过去五年,中国医疗市场保持了稳步增长的态势,特别是在“健康中国2030”政策引导、人口老龄化加剧、技术革新(尤其是AI和数字化医疗)加速落地的大背景下,医疗健康产业正在从“以治病为中心”向“以健康为中心”转型,市场规模不断扩大。

2020年,新冠疫情的爆发使整个医疗行业迎来深度调整和快速扩容。医疗健康市场整体规模约为7至8万亿元人民币。其中医疗器械行业因抗疫需求迅速扩张,市场规模突破8000亿元。线上问诊、远程医疗、体外诊断设备等领域获得快速发展。

2021年,医疗市场继续扩张,整体规模接近10万亿元人民币。医疗服务领域尤为突出,相关支出达到8.8万亿元。医疗器械市场增长至8438亿元,同比增长超过15%。疫情防控带动了医疗信息化、智慧医院等基础设施建设,也为数字医疗打下基础。

2022年,虽然疫情进入常态化管理阶段,但医疗市场依旧保持强劲动力,整体行业规模保持在9至10万亿元之间。医疗器械市场达9573亿元,继续以接近10%的年增速增长。医药销售总额达到2.61万亿元。线上医疗服务趋于规范,AI辅助诊疗技术进入试点推广阶段。

2023年,中国医疗市场总规模突破10万亿元。医疗器械市场达到1.05万亿元,其中家用医疗设备市场为2343亿元,较上一年增长12.3%。数字医疗、互联网医院、健康管理平台加速落地。根据行业数据显示,医疗人工智能市场规模达到约人民币120亿元,呈现出快速增长势头。

2024年,医疗市场仍处于结构性升级阶段。预计全年医疗健康总规模保持在10.5万亿元以上。数字医疗和AI医疗表现尤为活跃。数字医疗市场整体预计突破4130亿元。医疗AI市场虽基数不大,但增速极快,2023年已达12亿元,预计2028年将达到1157亿元,年均增速超过50%。传统医院也在加快智慧转型,促进人机协同与数据驱动诊疗模式的建设。

总结来看,2020到2024年间,中国医疗健康市场从7万亿元增长至超过10万亿元,医疗服务、器械、医药三大板块齐头并进。值得特别关注的是,数字化转型已经从边缘补充走向核心引擎。随着人口老龄化加速和居民健康消费理念的升级,未来五年,中国医疗市场将持续向更高质量、更高效率、更具科技含量的方向迈进。

二、近年来中国主要医疗政策动态(2020—2024)

近年来,中国医疗健康领域经历了一系列深刻的政策变革与结构性调整,从顶层设计到具体实施,逐步构建起以健康管理为核心、控费增效为导向、多元供给为支撑的新型医疗健康体系。这些政策既为商业健康险创造了发展机遇,也对保险公司的产品设计、风控能力和服务整合提出了更高要求。以下梳理了五大关键政策动向及其对健康险市场的影响。

(一)医改深化

加强分级诊疗、药品耗材带量采购、医保支付改革,推动公立医院高质量发展,鼓励社会办医。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)