阅读摘要

稳定币经由锚定机制“增信”,被视为助力数字资产体系稳健发展和传统金融体系变革的重要力量,特别是被视为面向未来金融体系的支付基础设施,正吸引着越来越多的生态参与者。叠加源自科技应用的“马太效应”,目前稳定币生态呈现“发行高度集中化、流通分层协作化”等典型特征,生态价值链主要包括发行端、流通端和应用端三个主要环节。本报告作为稳定币专题分析的第三篇,旨在梳理稳定币生态价值链竞争格局、稳定币价格波动、主要参与方收入来源,为深化对稳定币市场了解提供参考。

稳定币生态价值链竞争格局及营商模式探讨

一、稳定币生态价值链整体呈现“发行集中、流通分层、应用加速”格局

(一)发行端:呈现较为明显的“马太效应”,发行方积极通过多种方式保持价值稳定

1.不论从锚定币种类型还是区块链平台支持来看,目前稳定币发行端均呈现突出的“马太效应”。

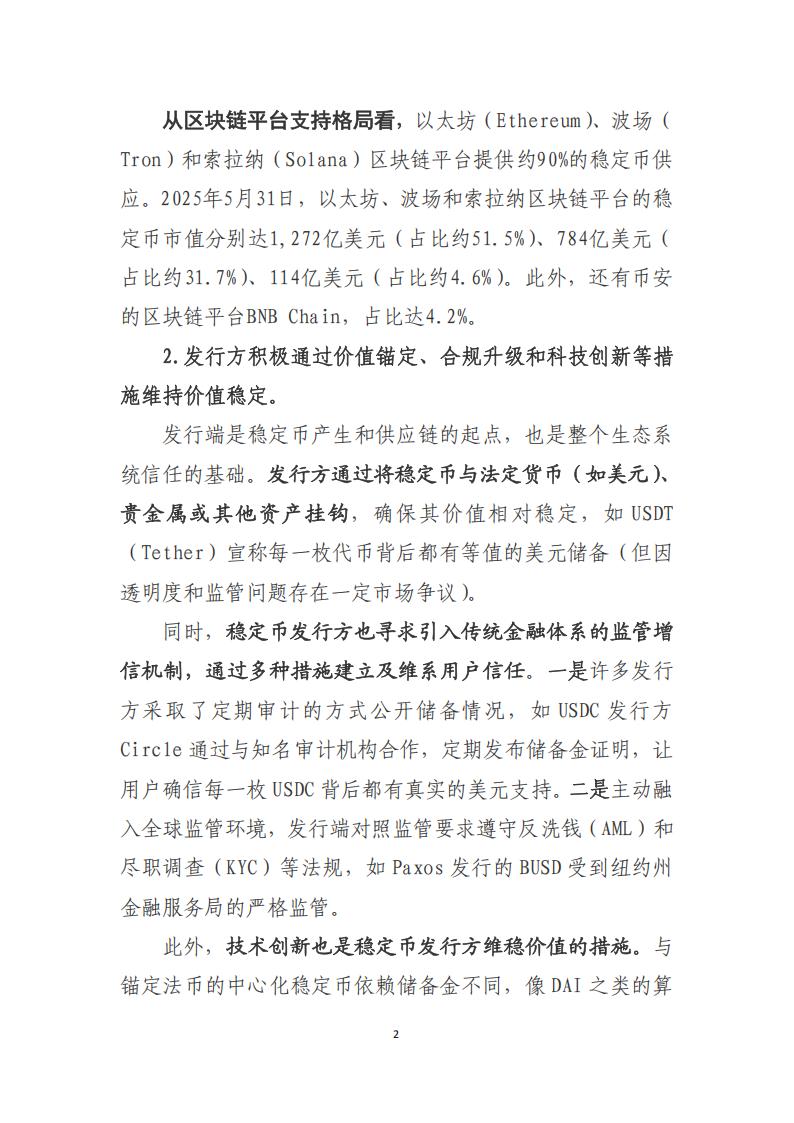

从锚定币种类型看,目前共有250多种稳定币,其中美元稳定币占据绝对主导地位,市场整体呈现“一超、一强,百花齐放”的格局。一超是USDT,规模超1,500亿美元;一强是USDC,规模在600亿美元左右;两者均是法币抵押型稳定币,占据市场规模近87%(见图表1)。

从区块链平台支持格局看,以太坊(Ethereum)、波场(Tron)和索拉纳(Solana)区块链平台提供约90%的稳定币供应。2025年5月31日,以太坊、波场和索拉纳区块链平台的稳定币市值分别达1,272亿美元(占比约51.5%)、784亿美元(占比约31.7%)、114亿美元(占比约4.6%)。此外,还有币安的区块链平台BNB Chain,占比达4.2%。

2.发行方积极通过价值锚定、合规升级和科技创新等措施维持价值稳定。

发行端是稳定币产生和供应链的起点,也是整个生态系统信任的基础。发行方通过将稳定币与法定货币(如美元)、贵金属或其他资产挂钩,确保其价值相对稳定,如USDT(Tether)宣称每一枚代币背后都有等值的美元储备(但因透明度和监管问题存在一定市场争议)。

同时,稳定币发行方也寻求引入传统金融体系的监管增信机制,通过多种措施建立及维系用户信任。一是许多发行方采取了定期审计的方式公开储备情况,如USDC发行方Circle通过与知名审计机构合作,定期发布储备金证明,让用户确信每一枚USDC背后都有真实的美元支持。二是主动融入全球监管环境,发行端对照监管要求遵守反洗钱(AML)和尽职调查(KYC)等法规,如Paxos发行的BUSD受到纽约州金融服务局的严格监管。

此外,技术创新也是稳定币发行方维稳价值的措施。与锚定法币的中心化稳定币依赖储备金不同,像DAI之类的算法稳定币通过智能合约和超额抵押机制,在去中心化框架下实现价值稳定。

(二)流通端:流动性的桥梁与市场纽带,中心化加密货币交易所影响力更大

1.二级市场上CEX和DEX两类交易平台各具特点。

中心化交易所(CEX)。如Binance、Coinbase和Kraken等平台是稳定币交易的主要场所,USDT和USDC通常以交易对形式出现,例如USDT/BTC或USDC/USD。交易基于订单簿模式,买卖双方通过挂单撮合完成交易,做市商在其中扮演关键角色。CEX的高效性使其成为主流稳定币的主要流通渠道,但潜在的系统性风险(如平台“跑路”或潜在监管风险)仍是隐忧,可能直接波及稳定币价格。

去中心化交易所(DEX)。如Uniswap和Curve通过自动做市商(AMM)机制运作。用户将USDT或USDC存入流动性池,交易价格由池内资产比例和算法(如Uniswap的恒定乘积公式)决定。例如,在Curve的USDC/USDT池中,因池子设计优化了低滑点交易,价格通常接近1:1。DEX的特点在于去中心化带来的透明性与抗审查性,但其交易费用优势(Gas费)和流动性深度通常不及CEX。以2021年5月加密市场崩盘为例,Uniswap上USDC/USDT池交易量激增,但交易费用高企限制了小额交易者的参与。

2.全球主要加密货币交易所亦具有明显的“马太效应”。

目前全球有超过200家加密货币交易所为稳定币发行、流通和使用提供平台支持,24小时成交量超过700亿美元,Binance(币安)(交易对接近1,800个、24小时交易量接近600亿美元)、Coinbase(交易对140个、24小时交易量超过9亿美元)、0KX(交易对超过200个、24小时交易量超过800亿美元)、Bybit(交易对接近1,000个、24小时交易量超过60亿美元)等影响力较大(见图表2)。目前,USDT和USDC成为主要的交易对基础资产,占据了加密市场交易量的“半壁江山”(见图表2)

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)