尽管在2025年初出现了一些短暂的稳定迹象,但中国的房地产行业在最近几个月再次出现了价格和活动的疲软。在本期亚洲聚焦中,我们将中国的轨迹与历史上的国际房地产崩溃进行基准比较,并对中国的经济和政策演变进行推断。

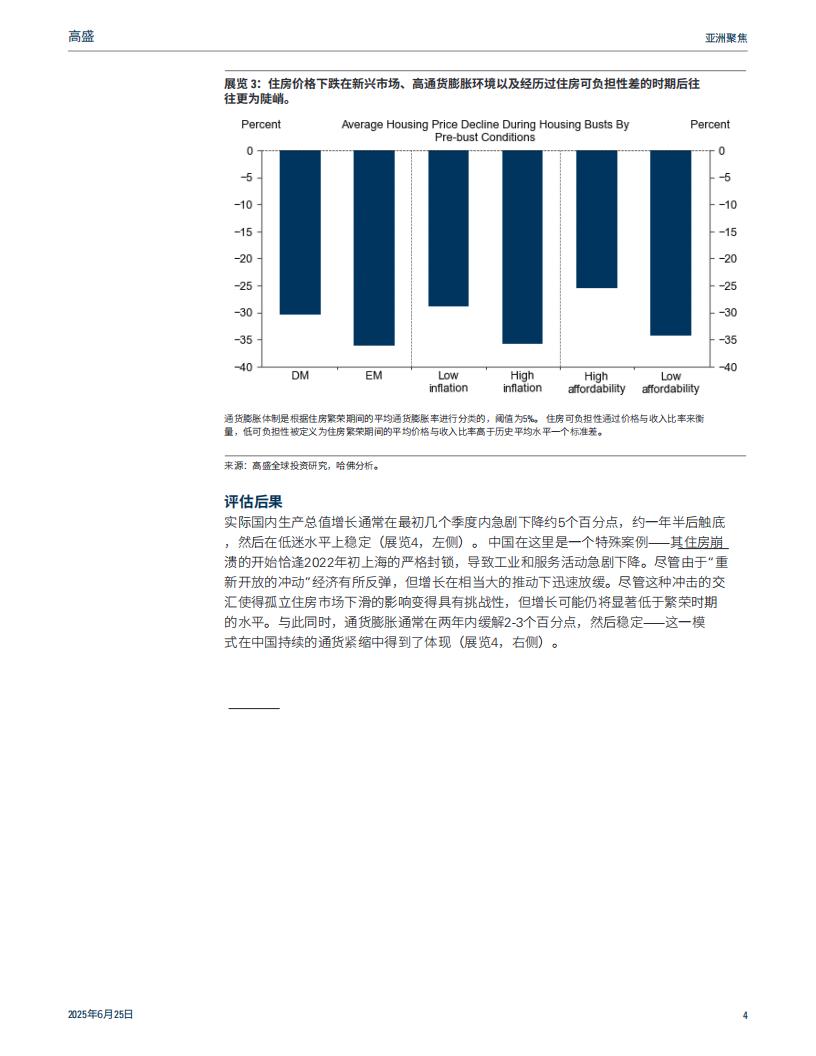

我们将房地产崩溃定义为实际价格从周期性高峰下降超过20%。根据经济合作与发展组织的数据,我们识别出自1960年代以来在15个经济体中发生的21次房地产崩溃事件。在这个样本中,住宅价格的中位数修正约为30%,持续六年,较大的下降发生在新兴市场、高通货膨胀环境以及在住房可负担性紧张的时期之后。

历史证据表明,在前两年内,实际国内生产总值增长显著放缓约5个百分点,并伴随有通货紧缩压力。投资,特别是非住宅投资,由于其在国内生产总值中的更大份额,构成了最大的增长拖累。净出口占国内生产总值的份额通常通过进口减弱和出口增强上升2-3个百分点。财政扩张和激进的货币政策宽松通常在经济崩溃后出现,而实际汇率通常会贬值,尽管各个事件的结果差异很大。

■中国的轨迹在三个方面有所不同。首先,其经济下滑与2022年的新冠病毒封锁

及随后的复苏激增相吻合,扭曲了增长模式。其次,政府主导的大规模基础设施和制造业投资提升了非住宅投资在国内生产总值中的份额,以抵消住宅投资的大幅下降。第三,政策反应保持适度,反映出既有意图去除房地产过剩,又不愿意激进放松,这与全球标准形成鲜明对比。

■尽管存在这些区别,全球先例为中国捉供了三个重要教训。首先,实际房价在四

年内下降了20%,如果中国遵循典型的房地产崩溃路径,可能在稳定之前再下调10%,预计到2027年趋于稳定。其次,出口强劲可能会持续,而进口仍然低迷。第三,相较于历史标准,中国的政策反应有限,这表明为了防止房地产下滑导致需求疲软的根深蒂固,仍需更多的政策宽松,尽管政治意愿而非能力通常是主要限制因素。

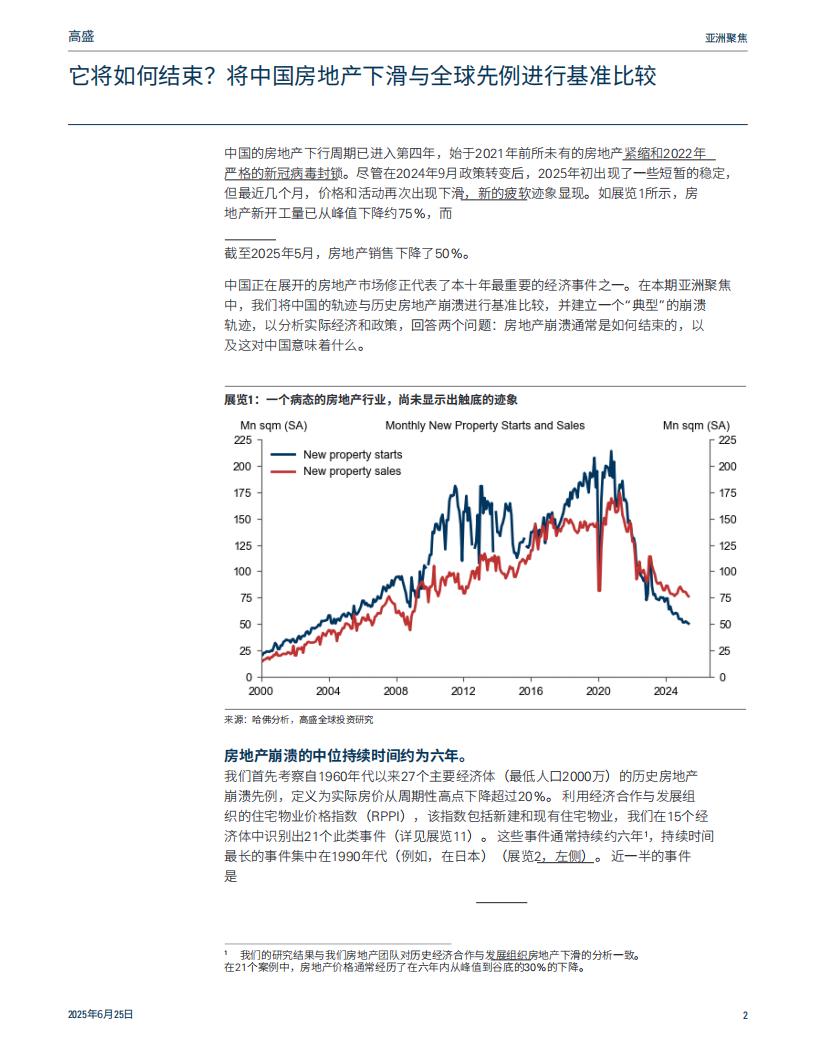

中国的房地产下行周期已进入第四年,始于2021年前所未有的房地产紧缩和2022年严格的新冠病毒封锁。尽管在2024年9月政策转变后,2025年初出现了一些短暂的稳定,但最近几个月,价格和活动再次出现下滑,新的疲软迹象显现。如展览1所示,房地产新开工量已从峰值下降约75%,而

截至2025年5月,房地产销售下降了50%。

中国正在展开的房地产市场修正代表了本十年最重要的经济事件之一。在本期亚洲聚焦中,我们将中国的轨迹与历史房地产崩溃进行基准比较,并建立一个“典型”的崩溃轨迹,以分析实际经济和政策,回答两个问题:房地产崩溃通常是如何结束的,以及这对中国意味着什么。

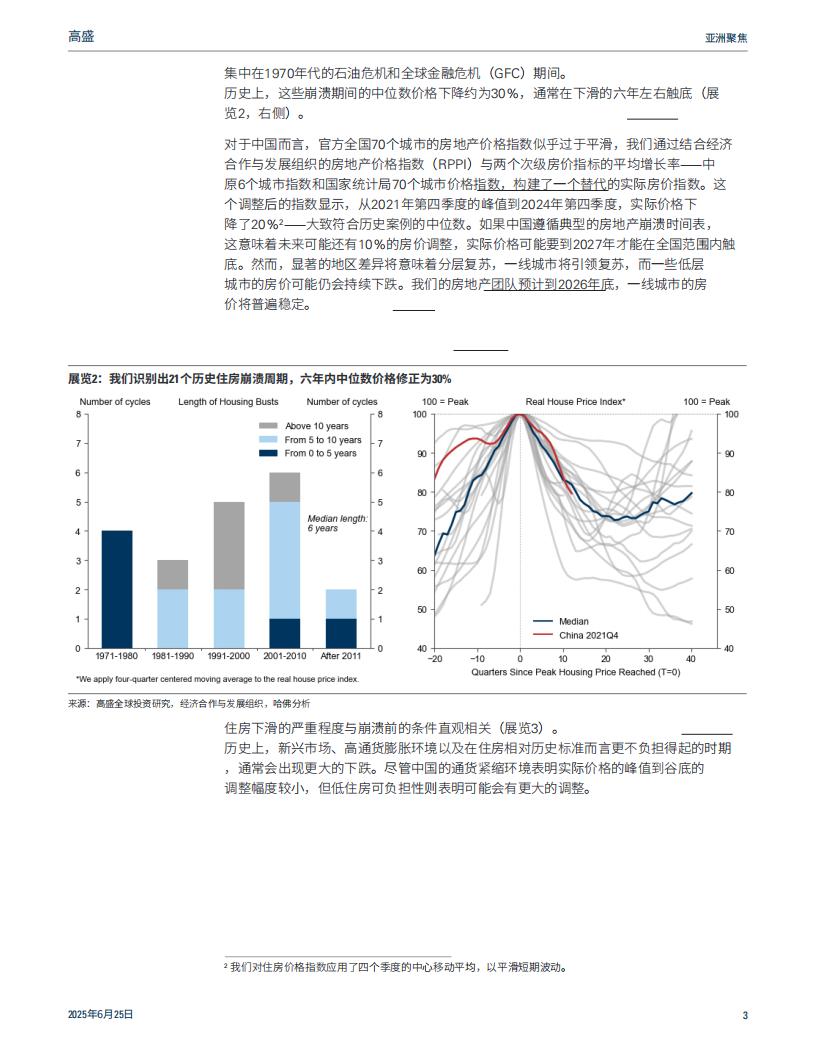

房地产崩溃的中位持续时间约为六年。

我们首先考察自1960年代以来27个主要经济体(最低人口2000万)的历史房地产崩溃先例,定义为实际房价从周期性高点下降超过20%。利用经济合作与发展组织的住宅物业价格指数(RPPI),该指数包括新建和现有住宅物业,我们在15个经济体中识别出21个此类事件(详见展览11)。这些事件通常持续约六年,持续时间最长的事件集中在1990年代(例如,在日本)(展览2,左侧)。近一半的事件是集中在1970年代的石油危机和全球金融危机(GFC)期间。

历史上,这些崩溃期间的中位数价格下降约为30%,通常在下滑的六年左右触底(展览2,右侧)。

对于中国而言,官方全国70个城市的房地产价格指数似乎过于平滑,我们通过结合经济合作与发展组织的房地产价格指数(RPPI)与两个次级房价指标的平均增长率—中原6个城市指数和国家统计局70个城市价格指数,构建了一个替代的实际房价指数。这个调整后的指数显示,从2021年第四季度的峰值到2024年第四季度,实际价格下降了20%²—大致符合历史案例的中位数。如果中国遵循典型的房地产崩溃时间表,这意味着未来可能还有10%的房价调整,实际价格可能要到2027年才能在全国范围内触底。然而,显著的地区差异将意味着分层复苏,一线城市将引领复苏,而一些低层城市的房价可能仍会持续下跌。我们的房地产团队预计到2026年底,一线城市的房价将普遍稳定。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)