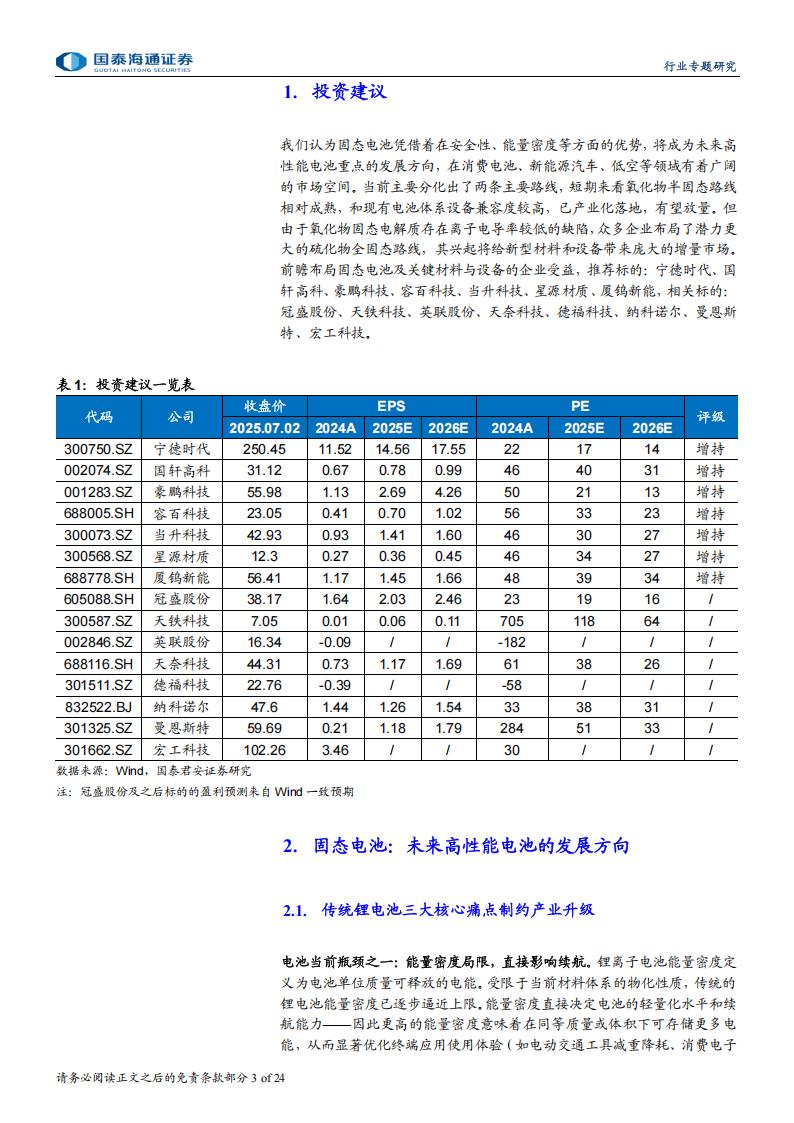

1.投资建议

我们认为固态电池凭借着在安全性、能量密度等方面的优势,将成为未来高性能电池重点的发展方向,在消费电池、新能源汽车、低空等领域有着广阔的市场空间。当前主要分化出了两条主要路线,短期来看氧化物半固态路线相对成熟,和现有电池体系设备兼容度较高,已产业化落地,有望放量。但由于氧化物固态电解质存在离子电导率较低的缺陷,众多企业布局了潜力更大的硫化物全固态路线,其兴起将给新型材料和设备带来庞大的增量市场。前瞻布局固态电池及关键材料与设备的企业受益,推荐标的:宁德时代、国轩高科、豪鹏科技、容百科技、当升科技、星源材质、厦钨新能,相关标的:冠盛股份、天铁科技、英联股份、天奈科技、德福科技、纳科诺尔、曼恩斯特、宏工科技。

固态电池未来高性能电池的发展方向

2.1.传统锂电池三大核心痛点制约产业升级

电池当前瓶颈之一:能量密度局限,直接影响续航。锂离子电池能量密度定义为电池单位质量可释放的电能。受限于当前材料体系的物化性质,传统的锂电池能量密度已逐步逼近上限。能量密度直接决定电池的轻量化水平和续航能力——因此更高的能量密度意味着在同等质量或体积下可存储更多电能,从而显著优化终端应用使用体验(如电动交通工具减重降耗、消费电子轻薄化)。在未来,电动交通工具和消费电子对电池续航的要求将会进一步提升,能量密度将成为电池市场应用的长期关注点。

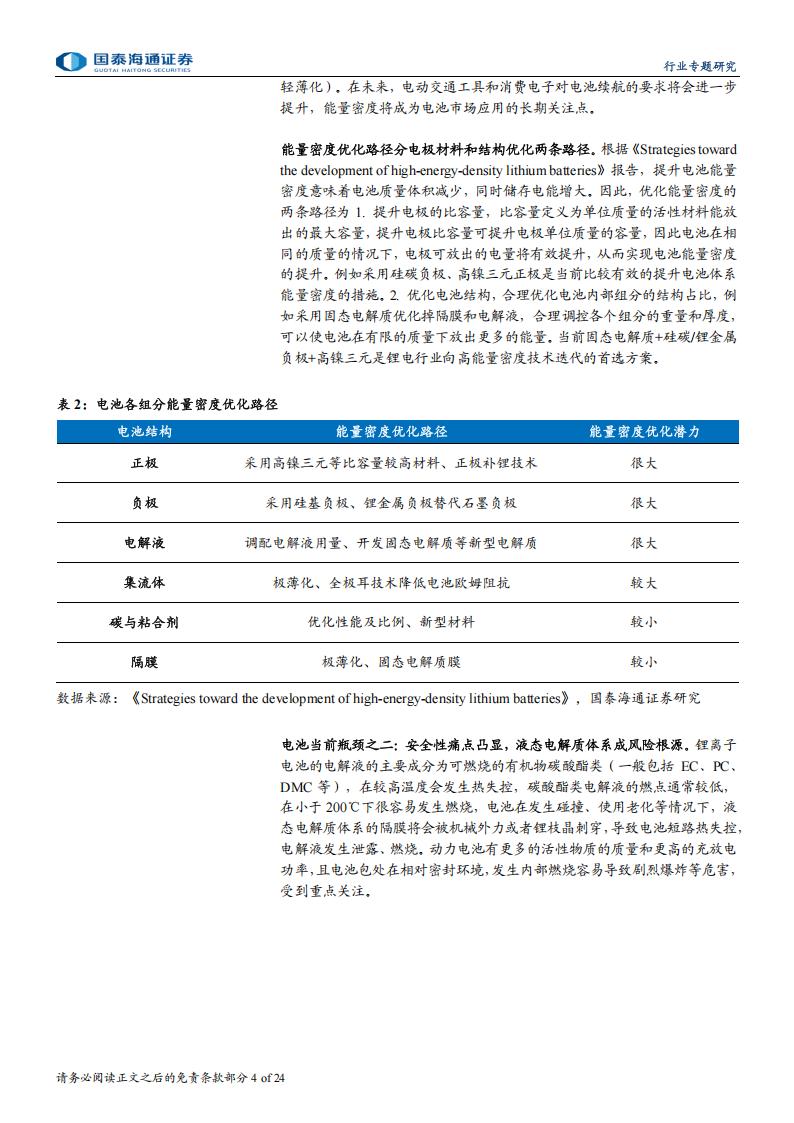

能量密度优化路径分电极材料和结构优化两条路径,根据《Strategies towardthe development of highenergy-density lithium batteries》报告,提升电池能量密度意味着电池质量体积减少,同时储存电能增大。因此,优化能量密度的两条路径为1.提升电极的比容量,比容量定义为单位质量的活性材料能放出的最大容量,提升电极比容量可提升电极单位质量的容量,因此电池在相同的质量的情况下,电极可放出的电量将有效提升,从而实现电池能量密度的提升。例如采用硅碳负极、高镍三元正极是当前比较有效的提升电池体系能量密度的措施。2.优化电池结构,合理优化电池内部组分的结构占比,例如采用固态电解质优化掉隔膜和电解液,合理调控各个组分的重量和厚度,可以使电池在有限的质量下放出更多的能量。当前固态电解质+硅碳/锂金属负极+高镍三元是锂电行业向高能量密度技术迭代的首选方案。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)