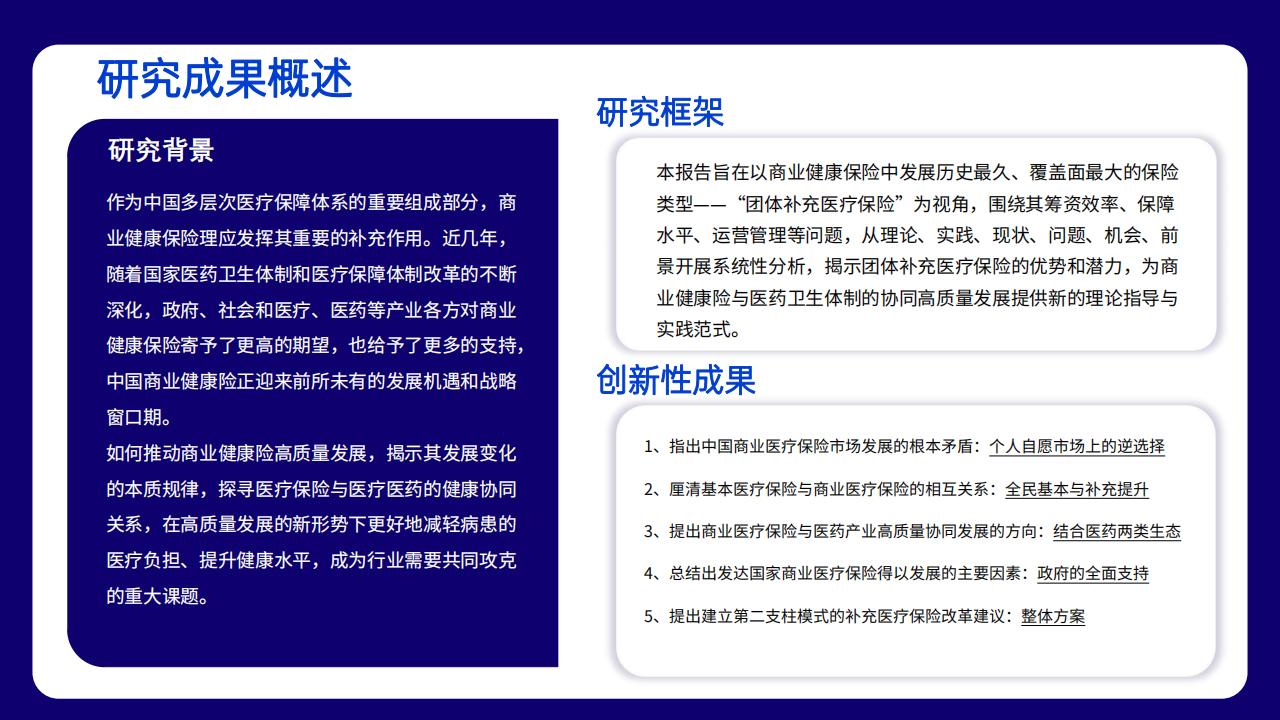

研究成果概述

研究背景

作为中国多层次医疗保障体系的重要组成部分,商业健康保险理应发挥其重要的补充作用。近几年,随着国家医药卫生体制和医疗保障体制改革的不断深化,政府、社会和医疗、医药等产业各方对商业健康保险寄予了更高的期望,也给予了更多的支持,中国商业健康险正迎来前所未有的发展机遇和占战路窗口期。

如何推动商业健康险高质量发展,揭示其发展变化的本质规律,探寻医疗保险与医疗医药的健康协同关系,在高质量发展的新形势下更好地减轻病患的医疗负担、提升健康水平,成为行业需要共同攻克的重大课题。

传统医疗保障制度的局限性

01.

在改革开放前,我国实行的是与封闭型计划经济体制相适应的传统医疗保障利度。这种制度在运行过程中存在个人医疗负担过少、医疗资源流费现象严重等问题。随着改革开放的推进,这种制度已经无法适应开放型市场经济体制下多样化经济主体共同发展、劳动力合理流动、增强企业市场竞争力等发展要求。

商业健康险的试点与引入

02.

为了解决传统医疗保障制度的周限性,我国在1982年开始试点育业健康险,早期以团体互助型医疗保险为主。1992年,美国友邦保险获准在上海开业,为中国市场带来个人营销模式,带动了商业健康险个人市场的发展,但其产品往往存在保险责任单一、保障范围有限、严格筛选健康状况等问题,无法有效满足我国居民日益增长的商业医疗保障需求。

社会医疗保障制度的改革

03.

1993年,党的十四届三中全会通过了《中共中央关于建立社会主义市场经济体制若干问题的决定》,提出“健立多层次的社会保障体系”以及医疗保险制度“实行社会统筹和个人账户相结合”的制度模式。1996年国家政策提出要“发展职工医疗互助保险和商业性的医疗保险,作为社会医疗保险的补充”,也为商业健康保险的发展提供了政府支持和政策引导。

商业健康险的市场发展

04.

总体而言,1982-1997年我国商业健康保险的发展处于萌芽期,在基本医保制度尚未建立以及保险业“产毒不分”的发展初期,商业健康保险在局部发挥了社会保障的替代性作用。但后期随着“产寿分业经营”和代理人制度的引入,商业健康险逐步走向个人寿险市场的的发展路径。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)