2024年,从全球环境看,国际局势复杂多变,地缘冲突不断升级,全球经济增长动力不足,贸易增长略显乏力,整体压力持续积聚。从国内环境看,经济发展面临增速换挡与新旧动能切换,各行业风险特征快速变化;同时监管体系的重塑与金融供给侧改革的深化亦对商业银行带来新的挑战。伴随着金融对外开放进入下一阶段,国际市场波动、金融风险交叉传染、资本流动无序等风险日益突出,对金融机构提高自身治理与风险防范化解能力提出了更高要求。如何提升自身风险管理的能力、韧性与可持续性,抵御外部环境不确定性的影响,保持和提升自身盈利能力,成为银行机构普遍关注的课题。

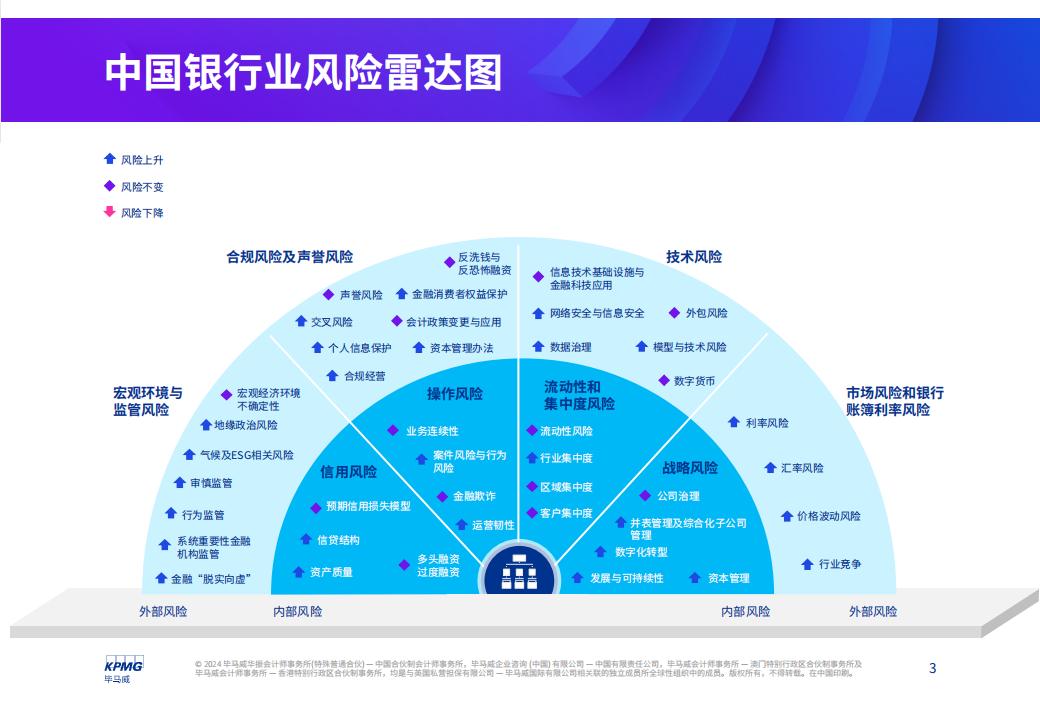

新形势下,在银行机构重点管理的三大实质性风险中,新兴风险的涌现使操作风险的形态变得更为复杂多变,凸显其“非营利性”风险的属性,需要银行机构采用更为整合的风险管理框架,结合操作风险的成因与类型,采取针对性的管理措施;针对信用风险,银行机构在贷前、贷中、贷后的全流程管控基础上,关注数字化手段的应用,进一步加强对客户及行业的实质性风险的识别、评估与应对;在市场风险方面,面对利率汇率波动加剧,净息差和盈利水平下行的压力,银行机构应通过资产负债配置、投资组合及金融衍生工具等多种手段的运用,主动管理市场风险。

面对不断变化的内、外部风险,数字化转型是银行机构持续投资的领域,金融科技融入风险管理的不同应用场景,借助算法模型等进行数据分析和决策支持,尝试应用生成式人工智能,不断探索实现从主观到客观、从事后到事前、从被动到主动、从手工到系统的多重转变,以不断提升风险管理效果和效率,并对战略和规划落地产生影响。数字化转型在催生新业务、新产品、新的服务模式的同时,也带来传统风险的新变化,以及衍生的新兴风险,对银行机构在数字时代下的风险管理提出了更高的要求。银行保险机构应持续加强战略风险、创新业务合规性、流动性风险、网络安全、模型风险及外包风险等管理风险,在全面风险管理体系下落实更为主动的管理措施,以持续提升运营韧性。在后疫情时代,全球经济呈现弱修复态势,市场环境不确定性虽有所缓解,银行机构经营依然面临挑战。国内经济恢复性增长的内生动力不足,财政货币政策传导受阻,亟待体制政策创新。在此环境下,银行机构盈利能力、资产规模、资产质量均受到影响,在强监管趋势下资本充足率继续提升。

中美博弈、俄乌冲突、巴以冲突等持续为全球经济带来不确定性的压力,许多国家因本国经济处于数十年来高位水平的通胀状态而收紧货币政策。同时包括美国在内的多个国家和地区的领导人选举也为国际形势进一步带来诸多不确定性。即便世界经济在疫情后展现出显著的韧性,但由于地区分化趋势扩大、区域经济复苏失衡等现实原因,未来全球经济增长前景依然不明朗。商业银行需密切关注地缘政治因素在全球化发展战略、资产负债配置、全面风险管理等领域带来的影响。

近期金融工作会议反复重申“金融支持经济高质量发展”的重要性,并针对“金融服务实体经济的质效不高”的问题,提出坚持深化金融供给侧结构性改革,要求贯彻落实新发展理念,以金融体系结构调整优化为重点,确保把服务实体经济放到更加突出的位置,噬准期限错配、资本结构错位、资源投向错位等问题深化改革,促进经济和金融共生共荣。同时结合中小金融机构改革化险的背景,以及监管要求金融机构聚焦主责主业的期望,商业银行面临的改革挑战仍然艰巨。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)