本报告导读:

2025年及2026Q1机械行业景气延续修复,AI技术迭代、算力基础设施建设、能源装备结构升级与制造出海共同构成行业成长主线。建议关注:AI制造、算力基建、能源装备、制造出海。

投资要点:

O投资建议:人形机器人:推荐恒立液压、长盈精密、兆威机电、安培龙、优必选,相关标的:卧安机器人、伟创电气、绿的谐波、峰昭科技、科达利。光芯片设备推荐科瑞技术、博众精工、凯格精机,相关标的:罗博特科、智立方、安达智能。AI基建:液冷领域推荐金富科技、冰轮环境、汉钟精机;燃气轮机领域推荐杰瑞股份、博盈特焊。工程机械:推荐三一重工、徐工机械、中联重科。新能源设备:推荐奥特维、迈为股份、拉普拉斯、捷佳伟创、海目星。出口链:推荐巨星科技。

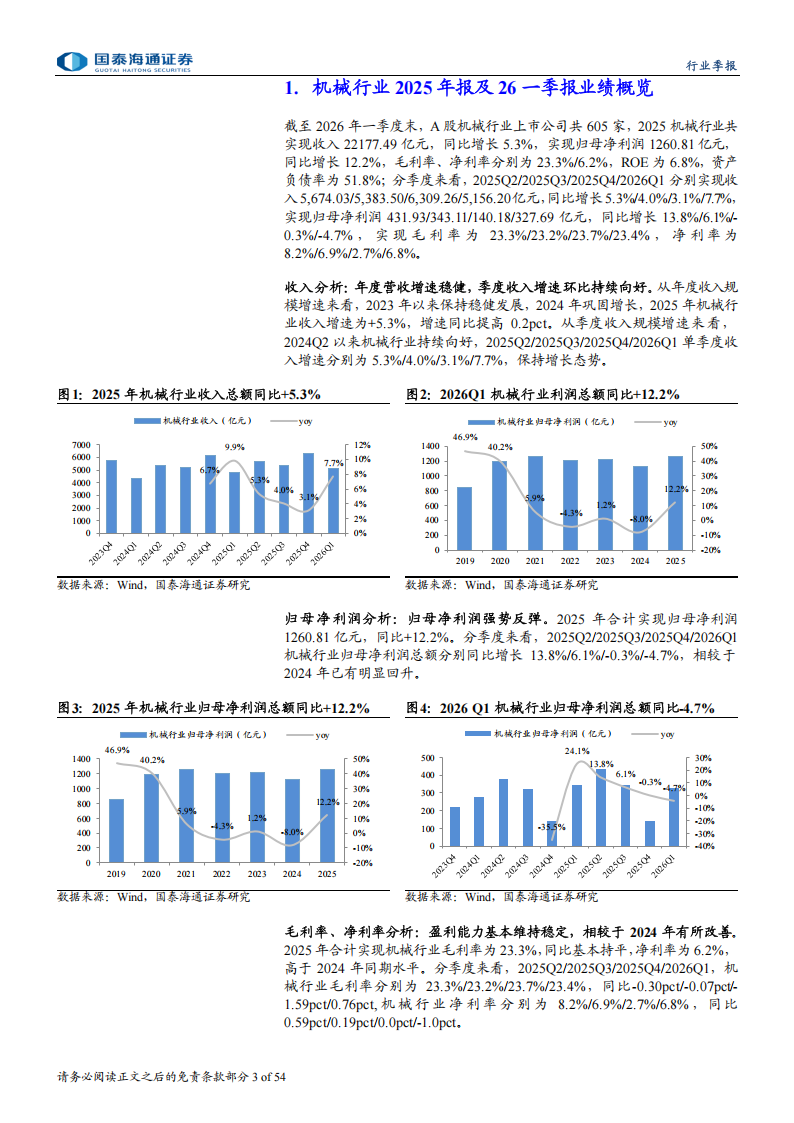

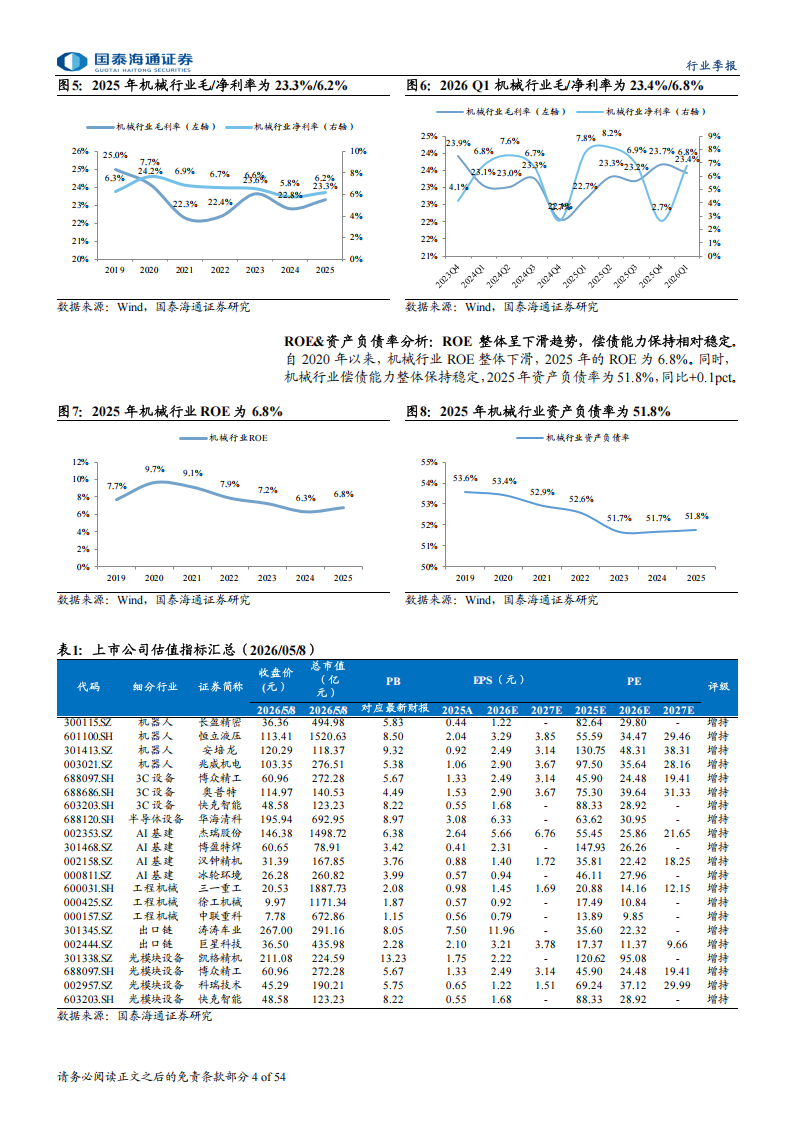

O 2025年机械行业整体景气抬升。截至2026年Q1,A股机械行业上市公司共605家,2025机械行业共实现收入22177.49亿元,同比增长5.3%,实现归母净利润1260.81亿元,同比增长12.2%,毛利率、净利率分别为23.3%/6.2%;ROE为6.8%,资产负债率为51.8%;

O看好AI制造、算力基建、能源装备与制造出海四条主线,关注科技创新与全球化布局驱动下的机械行业结构性机会。2025年以来,AI技术演进、算力基础设施建设、能源结构升级与装备制造出海共同构成行业成长主线,中国装备制造业正加速迈向科技驱动阶段。

O

1)AI制造:AI终端创新带动制造设备升级,关注3C、半导体、光模块及仪器仪表等环节。AI手机、AI眼镜、人形机器人等端侧产品迭代,有望拉动精密制造、自动化组装、视觉/光学检测及高速测试需求;AI算力需求增长,也将带动先进制程、先进封装、存储芯片及相关半导体设备需求提升。2)算力基建:AIDC建设加速,散热与电力配套需求提升。液冷渗透率有望持续提高,冷水机组、压缩机、水泵、CDU、液冷机柜、冷板等环节具备成长弹性;电力端,燃气轮机、柴油发电机组、HRSG、储能及光储一体化等方向有望受益。3)能源装备:行业分化中孕育拐点,关注光储、风电、油服及可控核聚变方向。光伏设备关注高效技术迭代与“反内卷”带来的结构性机会;储能受益海外需求高增;风电受益国内装机增长与海外需求共振;油服设备受中东天然气开发及能源转型拉动,景气度有望维持高位。4)制造出海:外需修复与全球供应链重构共振,优质装备企业海外成长空间打开。海外降息预期下,工具、园林、家装等出口消费链订单有望改善;“一带一路”基建、中东能源开发、矿山投资及AI算力扩张,将带动工程机械、油服设备、能源装备、燃机/柴发、液冷及光模块自动化设备等方向需求提升。具备海外产能、渠道和交付能力的龙头有望持续受益。风险提示:新技术研发不达预期、市场竞争加剧等。

1.机械行业2025年报及26一季报业绩概览

截至2026年一季度末,A股机械行业上市公司共605家,2025机械行业共实现收入22177.49亿元,同比增长5.3%,实现归母净利润1260.81亿元,同比增长12.2%,毛利率、净利率分别为23.3%/6.2%,ROE为6.8%,资产负债率为51.8%;分季度来看,2025Q2/2025Q3/2025Q4/2026Q1分别实现收入5,674.03/5,383.50/6,309.26/5,156.20亿元,同比增长5.3%/4.0%/3.1%/7.7%,实现归母净利润431.93/343.11/140.18/327.69亿元,同比增长13.8%/6.1%-0.3%/-4.7%,实现毛利率为23.3%/23.2%/23.7%/23.4%,净利率为8.2%/6.9%/2.7%/6.8%。

收入分析:年度营收增速稳健,季度收入增速环比持续向好。从年度收入规模增速来看,2023年以来保持稳健发展,2024年巩固增长,2025年机械行业收入增速为+5.3%,增速同比提高0.2pct。从季度收入规模增速来看,2024Q2以来机械行业持续向好,2025Q2/2025Q3/2025Q4/2026Q1单季度收入增速分别为5.3%/4.0%/3.1%/7.7%,保持增长态势。归母净利润分析:归母净利润强势反弹。2025年合计实现归母净利润1260.81亿元,同比+12.2%。分季度来看,2025Q2/2025Q3/2025Q4/2026Q1机械行业归母净利润总额分别同比增长13.8%/6.1%/-0.3%/-4.7%,相较于2024年已有明显回升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)