摘要

三季度货币政策持续发力,季度内央行降息、降准,保持宏观流动性合理充裕。整体来看,住户存款高速增长趋势放缓,企业存款定期化趋势明显;居民、企业融资需求较弱,短期、中长期信贷均同比少增,政府发债对新增社融规模产生明显支撑。金融市场方面,三季度同业存单收益率延续回落,净融资规模增加,非法人类产品减持、商业银行增持同业存单;地方债融资提速,城投债、产业债净融资规模均出现地区和行业分化;股票市场融资规模同比下降,但仍领先全球股票市场,高新技术企业融资规模占比较大;银行即期结售汇差额下降,人民币兑美元汇率走弱。

当前居民收入增速承压,消费增长乏力;民营企业融资意愿不强,私人企业固定资产投资增速下滑;部分地区城投企业融资能力受限,导致区域投资增速分化明显,拖累经济增长。

调控政策应重点关注:适时降低贷款基准利率,疏通货币政策传导机制,切实提振市场信心,兼顾宽货币和宽信用。全面取消房地产限购、限价政策,扩大“提升住房公积金覆盖首付资金的比例”政策区域范围,落实新发放首套房贷利率政策动态调整机制,探索房地产信托投资基金融资模式创新。加大政策性金融工具的使用力度,提高专项债作为项目资本金的比例。

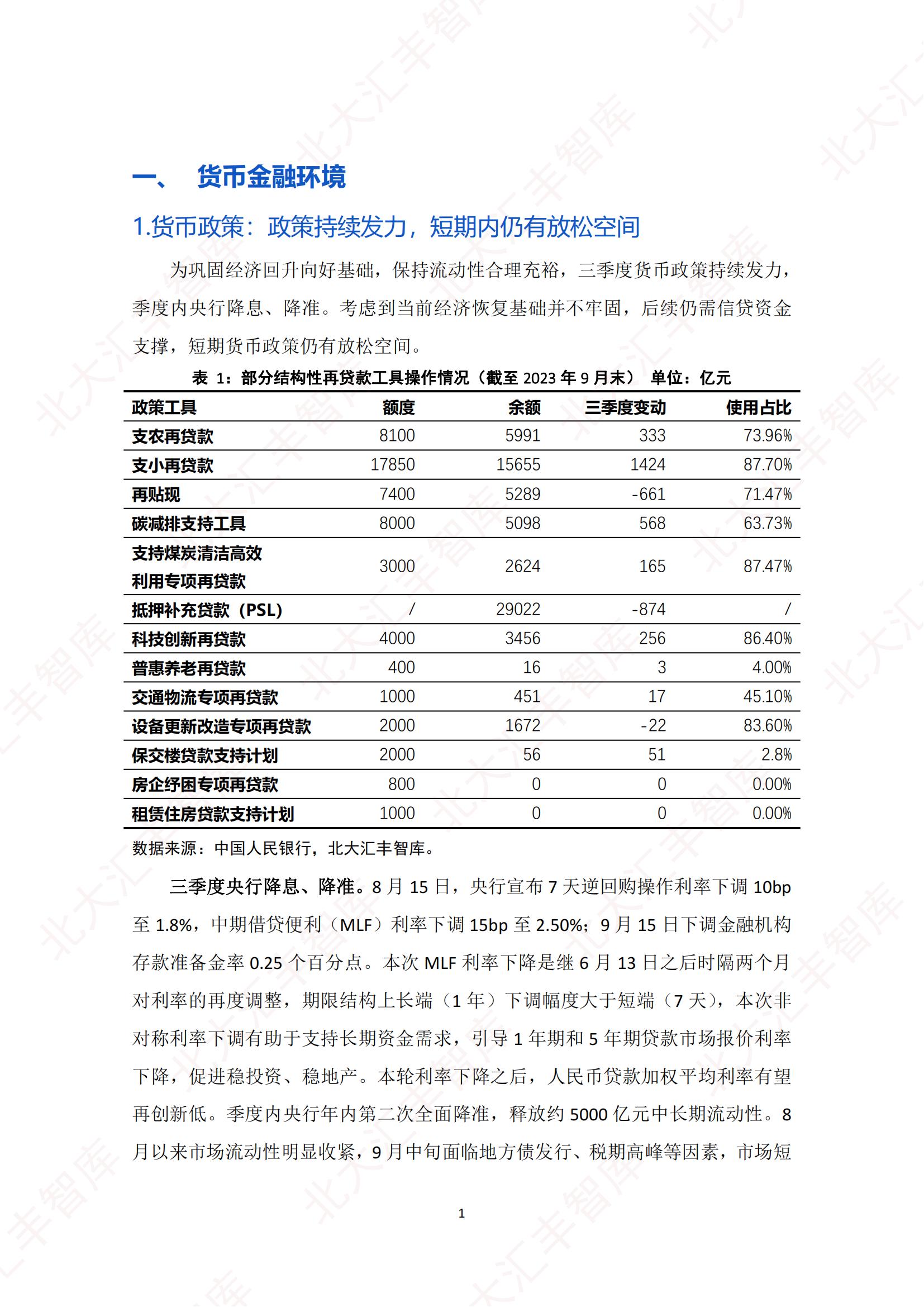

1.货币政策:政策持续发力,短期内仍有放松空间

为巩固经济回升向好基础,保持流动性合理充裕,三季度货币政策持续发力,季度内央行降息、降准。考虑到当前经济恢复基础并不牢固,后续仍需信贷资金支撑,短期货币政策仍有放松空间。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)