报告提供的任何内容(包括但不限于数据、文字、图表、图像等)均系头豹研究院独有的高度机密性文件(在报告中另行标明出处者除外)。未经头豹研究院事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本报告内容,若有违反上述约定的行为发生,头豹研究院保留采取法律措施、追究相关人员责任的权利。头豹研究院开展的所有商业活动均使用“头豹研究院或“头豹”的商号、商标,头豹研究院无任何前述名称之外的其他分支机构,也未授权或聘用其他任何

第三方代表头豹研究院开展商业活动。

与全球发达市场相比,中国商业医疗保险强调“金融交易”而非“运营管理”属性,仍处于初级发展阶段。参保主体以个人为主,企业渗透率不足。产品形态集中于健康体的短期险,相对局限。服务管理在专业化管理和运营上能力不足。医疗网络仍处于起步期,商保话语权低。数据科技体系化不足,未发挥数据价值。

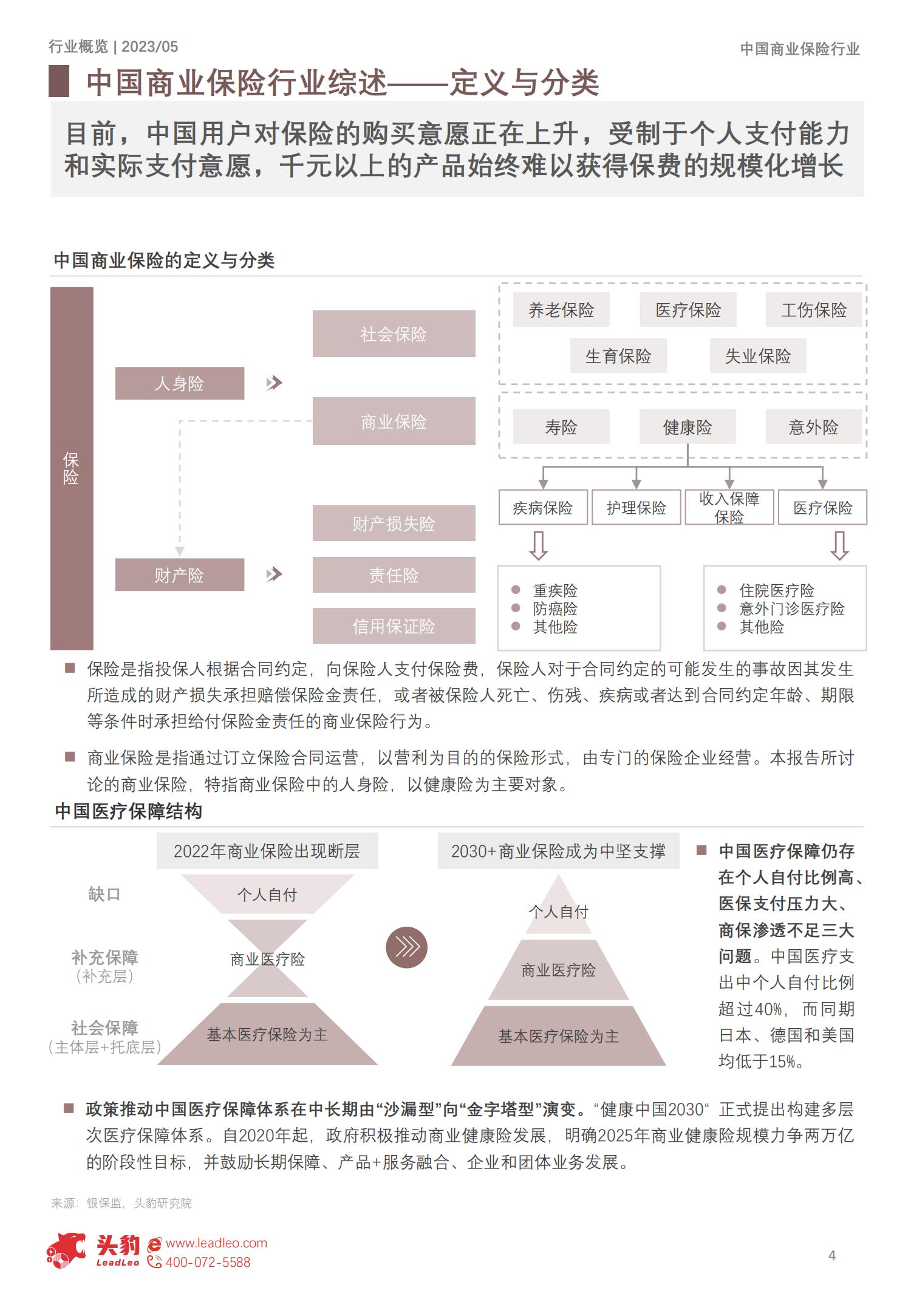

中国医疗保障仍存在个人自付比例高、医保支付压力大、商保渗透不足三大问题。中国医疗支出中个人自付比例超过40%,而同期日本、德国和美国均低于15%。政策推动中国医疗保障体系在中长期由”沙漏型”向“金字塔型”演变。“健康中国2030”正式提出构建多层次医疗保障体系。自2020年起,政府积极推动商业健康险发展,明确2025年商业健康险规模力争两万亿的阶段性目标,并鼓励长期保障、产品+服务融合、企业和团体业务发展。

本报告针对中国商业保险,剖析近年来中国商业保险发展态势,从保险密度和深度入手,通过分析产业链、对比互联网保险和传统保险,并对未来发展趋势进行研判。

■中国商业医疗保险市场现状?

与全球发达市场相比,中国商业医疗保险强调“金融交易”而非“运营管理”属性,仍处于初级发展阶段。参保主体以个人为主,企业渗透率不足。产品形态集中于健康体的短期险,相对局限。服务管理在专业化管理和运营上能力不足。医疗网络仍处于起步期,商保话语权低。数据科技体系化不足,未发挥数据价值

■ 2022年,保险密度创历史新高,深度滑至

七年谷底,地区差异化明显

2022年,中国保险密度达3,326元/人,创历史新高。近十年来,中国保险密度快速增长,持续向全球平均数靠拢,但与发达国家相比仍存在较大差距。相比之下,保险深度仅为3.88%,为近七年最低,与全球相比,差距未见缩小。

互联网保险整体增速放缓,渗透率提升明显,意健险表现亮眼

随着互联网技术的发展以及中国网民规模的不断扩大,互联网保险经历了2012-2016年快速发展的红利时期,保费规模增长近20倍,众多保险公司布局互联网渠道。2016年起,互联网保费规模逐步放缓。2019年由于互联网医疗带动下,互联网保费上升至2,696亿元。2020年起,由于线下销售受阻等因素影响,互联网保险保费规模持续上升,到2021年达到3,779亿元。

■客户保险储蓄需求持续旺盛叠加寿险渠道改革成效逐步显现

2022年,从上市传统保险公司数据来看,原保

费收入总体呈持续增加态势,保险需求逐步回暖,但疫情的反复影响对险企资产负债两端带来深远影响。从负债端来看,个险队伍增员困难、居民预期收入降低等因素导致新单增长乏力。

目前,中国用户对保险的购买意愿正在上升,受制于个人支付能力和实际支付意愿,千元以上的产品始终难以获得保费的规模化增长

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)