摘要:

不良资产管理行业市场格局进一步多元化,市场主体扩容加剧行业竞争,区域内机构数量与银行不良贷款规模基本正相关;行业发债规模小幅回升,行业评级率50%,发债主体仍以AAA级别为主,2021年以来评级调整情况时有发生,但行业整体信用水平保持稳定;2022年以来,行业仍延续严监管的政策基调,全国统一的行业监管办法仍未正式出台,但鼓励和引导地方AMC发挥化解风险等职能支持实体经济的政策频出,“62号文”为不良资产行业提供了宽松的业务政策。

一、地方资产管理公司行业竞争格局

不良资产管理行业市场格局进一步多元化,市场主体扩容加剧行业竞争;地方AMC以国有背景为主,区城内机构数量与银行不良贷款规模基本正相关。

目前,我国不良资产管理市场已形成“5+2+银行系AlC+其他AMC”的多元化市场格局,即中国华融资产管理股份有限公司、中国长城资产管理股份有限公司、中国东方资产管理股份有限公司、中国信达资产管理股份有限公司(前述4家合称“四大AMC”)和2020年获批的中国银河资产管理有限责任公司共五家全国性金融资产公司,各省原则上不超过2家经原银保监会认可的可从事金融机构不良资产批量收购业务的地方资产管理公司(以下可简称“地方AMC”),银行设立的主要开展债转股业务的金融资产投资公司(即“AlC”),以及众多未获得银保监会资质认可的内资或外资投资控股的不良资产管理公司(即“其他AMC”,或称“非持牌AMC”)。

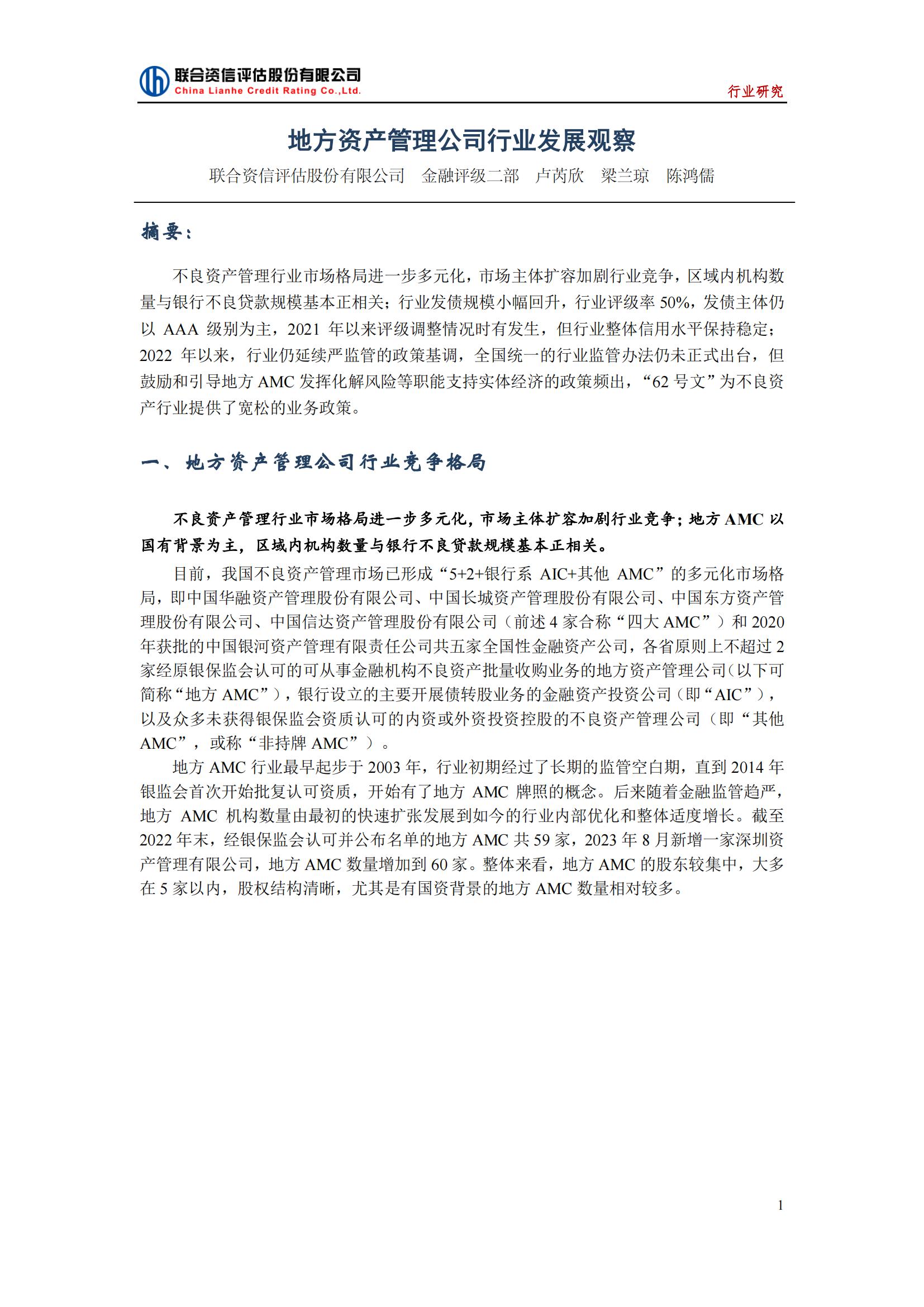

地方AMC行业最早起步于2003年,行业初期经过了长期的监管空白期,直到2014年银监会首次开始批复认可资质,开始有了地方AMC牌照的概念。后来随着金融监管趋严,地方AMC机构数量由最初的快速扩张发展到如今的行业内部优化和整体适度增长。截至2022年末,经银保监会认可并公布名单的地方AMC共59家,2023年8月新增一家深圳资产管理有限公司,地方AMC数量增加到60家。整体来看,地方AMC的股东较集中,大多在5家以内,股权结构清晰,尤其是有国资背景的地方AMC数量相对较多。

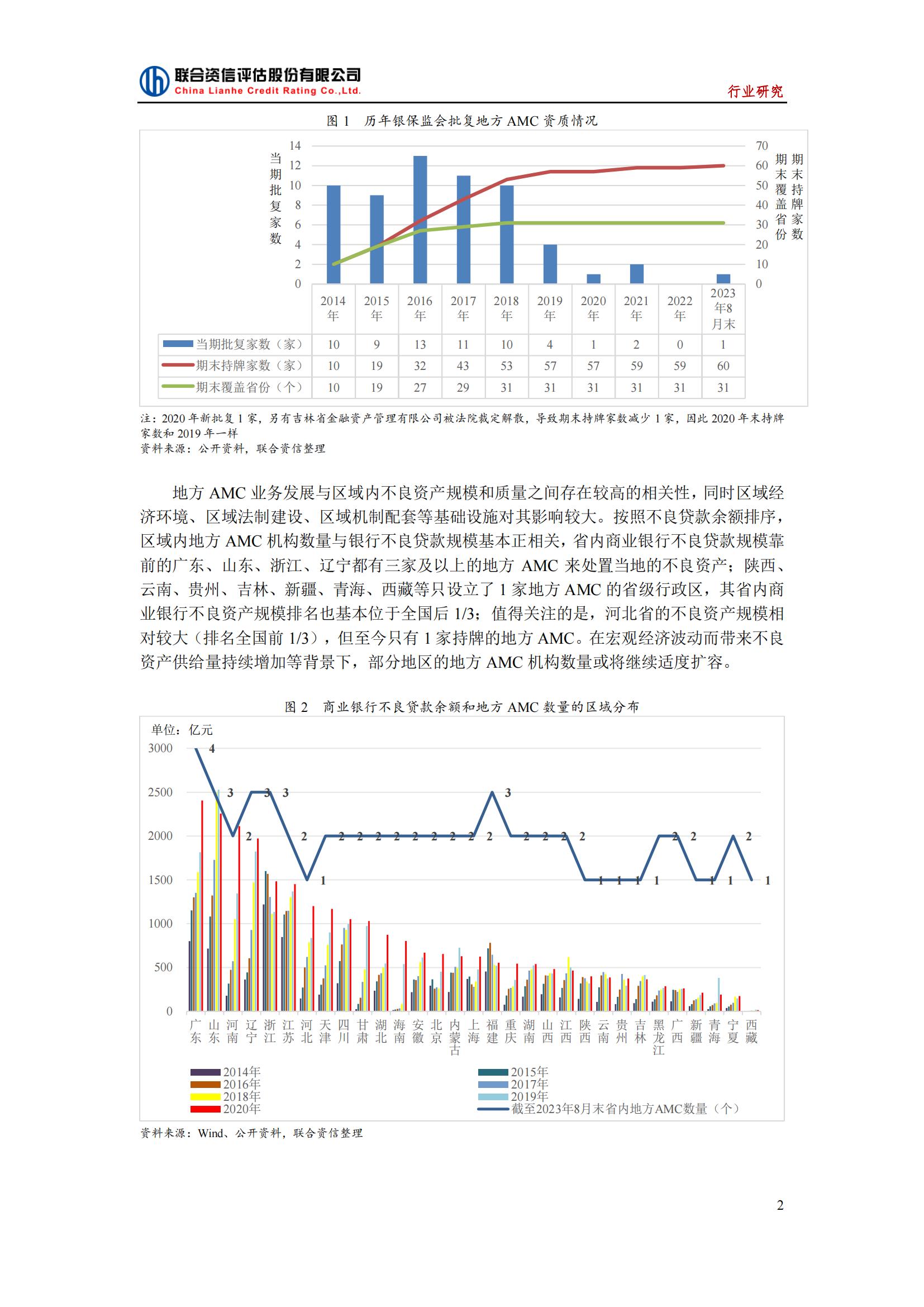

地方AMC业务发展与区域内不良资产规模和质量之间存在较高的相关性,同时区域经济环境、区域法制建设、区域机制配套等基础设施对其影响较大。按照不良贷款余额排序,区域内地方AMC机构数量与银行不良贷款规模基本正相关,省内商业银行不良贷款规模靠前的广东、山东、浙江、辽宁都有三家及以上的地方AMC来处置当地的不良资产;陕西、云南、贵州、吉林、新疆、青海、西藏等只设立了1家地方AMC的省级行政区,其省内商业银行不良资产规模排名也基本位于全国后1/3;值得关注的是,河北省的不良资产规模相对较大(排名全国前1/3),但至今只有1家持牌的地方AMC。在宏观经济波动而带来不良资产供给量持续增加等背景下,部分地区的地方AMC机构数量或将继续适度扩容。

行业发债规模小幅回升,行业评级率50%,发债主体仍以AAA级别为主,2021年以来评级调整情况时有发生,但行业整体信用水平保持稳定。

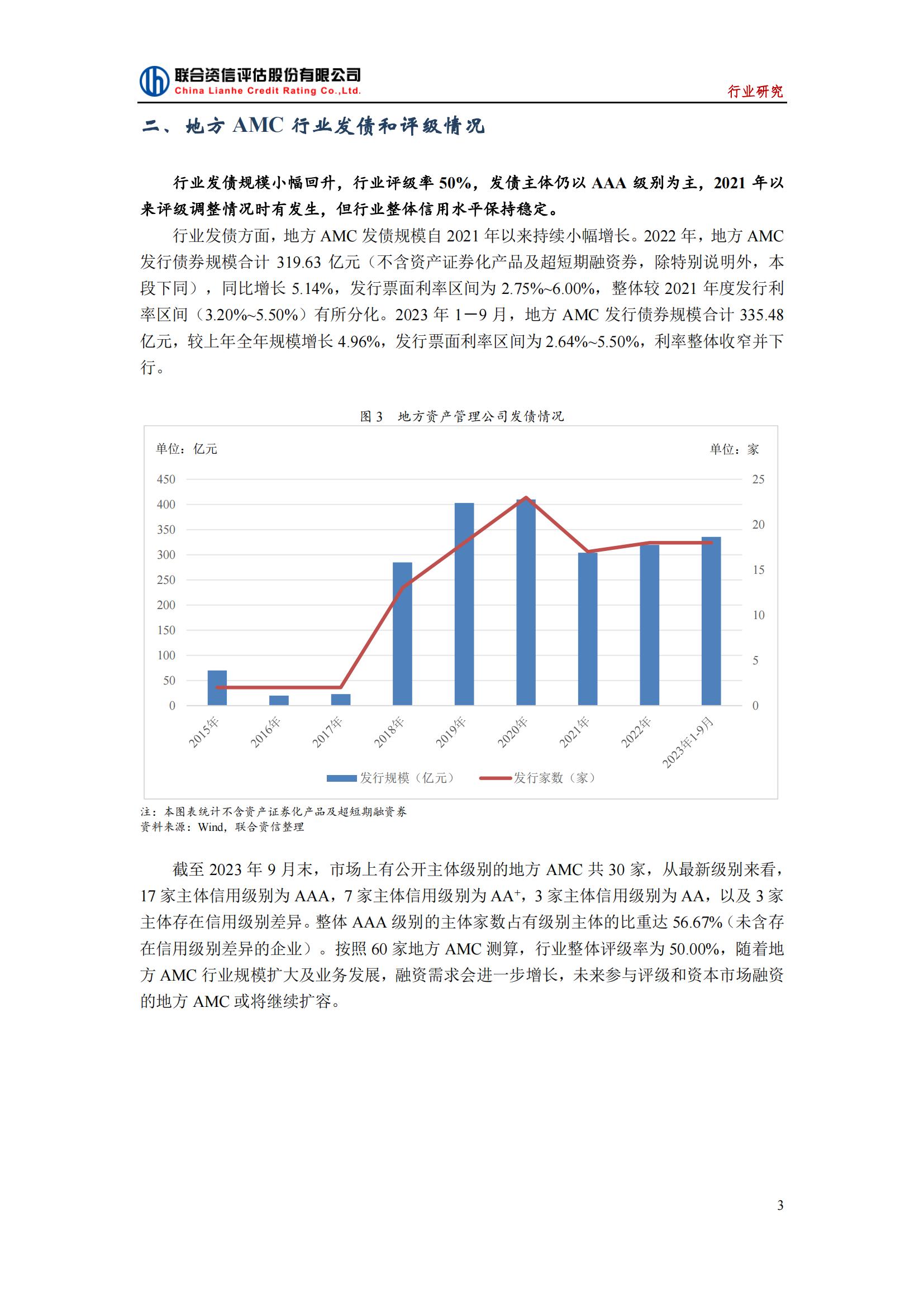

行业发债方面,地方AMC发债规模自2021年以来持续小幅增长。2022年,地方AMC发行债券规模合计319.63亿元(不含资产证券化产品及超短期融资券,除特别说明外,本段下同),同比增长5.14%,发行票面利率区间为2.75%~6.00%,整体较2021年度发行利

率区间(3.20%~5.50%)有所分化。2023年1-9月,地方AMC发行债券规模合计335.48亿元,较上年全年规模增长4.96%,发行票面利率区间为2.64%~5.50%,利率整体收窄并下行。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)