2023年上半年,商业地产行业整体景气度仍较低,开发投资下降态势未见停止,销售延续疲软状态。运营方面,2023年上半年,受经济压力增大和居民收入预期下降等影响,零售物业及写字楼运营仍承压。

展望未来,我们认为,短期来看,商业地产行业景气度仍面临一定压力,需求端恢复将较为缓慢,供给端存量项目去化压力较大,新增项目投资意愿不足,零售物业的景气度恢复程度优于写字楼;长期来看,轻资产运营模式将持续促进行业整合,商业不动产REITs试点新政的落地仍面临较多困难,但对于推动商业地产行业发展将起到积极作用。

2023年上半年,由于经济承压、房企仍处于风险暴露和处置过程中,商业地产市场仍处于供需均弱状态。投资端景气度仍较低,延续下降趋势,新增供应继续缩减;销售端下行速度较快,需求继续走弱。

(一)开发投资端

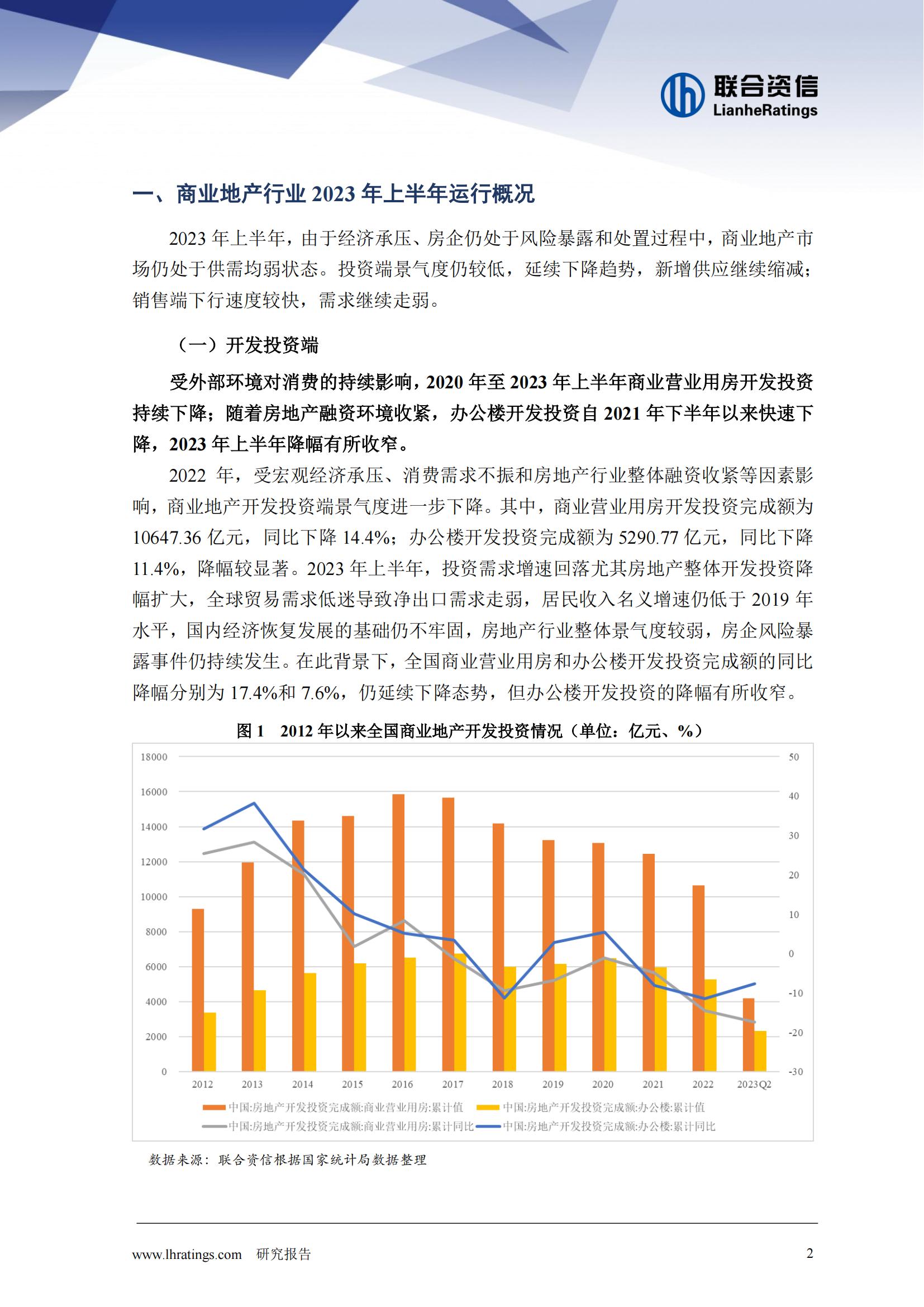

受外部环境对消费的持续影响,2020年至2023年上半年商业营业用房开发投资持续下降;随着房地产融资环境收紧,办公楼开发投资自2021年下半年以来快速下降,2023年上半年降幅有所收窄。

2022年,受宏观经济承压、消费需求不振和房地产行业整体融资收紧等因素影响,商业地产开发投资端景气度进一步下降。其中,商业营业用房开发投资完成额为

10647.36亿元,同比下降14.4%;办公楼开发投资完成额为5290.77亿元,同比下降

11.4%,降幅较显著。2023年上半年,投资需求增速回落尤其房地产整体开发投资降幅扩大,全球贸易需求低迷导致净出口需求走弱,居民收入名义增速仍低于2019年水平,国内经济恢复发展的基础仍不牢固,房地产行业整体景气度较弱,房企风险暴露事件仍持续发生。在此背景下,全国商业营业用房和办公楼开发投资完成额的同比

降幅分别为17.4%和7.6%,仍延续下降态势,但办公楼开发投资的降幅有所收窄。

2023年上半年商业营业用房和办公楼销售景气度继续下降。

尽管消费市场有所复苏,但受经济下行和居民收入预期下降影响,加之实体商业存量项目竞争激烈、运营难度提升,2023年上半年商业营业用房销售额延续下降态势。宏观经济景气度和租金水平的整体持续下调对办公楼销售形成较大压力,2023年上半年办公楼销售额降幅扩大。综上,2023年上半年,商业营业用房和办公楼销售额同比降幅均接近20%。

2023年上半年,商业地产供求矛盾虽有所缓解,但整体库存压力依然较大。2020-2022年,出行限制及房地产行业融资环境恶化等因素导致商业地产开发投资的规模和进度受到一定影响,除2021年办公楼竣工销售比略高于1倍,其余年份全国商业营业用房和办公楼的当年竣工销售比下降至1倍以下,但整体供大于求的状况并未得到根本性改善。2023年1-6月,商业营业用房和办公楼的竣工销售比均较2022年变化不大,开发投资的低迷使得供应端呈缩减态势。未来随着供应量仍在增加及宏观经济增速下行影响,商业地产仍将持续面临新增供应消化以及优胜劣汰的

压力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)