> 家居企业通过信息化建设进行降本增效,对抗行业需求承压:家居作为地

产后周期行业,整体需求受地产数据不景气而承压,2022年新开工/销售/竣工

面积分别为12.06/13.58/8.62亿平方米,同比变动-39.4%/-24.3%/-15.0%,

行业粗放阶段增长已经过去,家居企业开始降本增效来对抗行业需求承压。

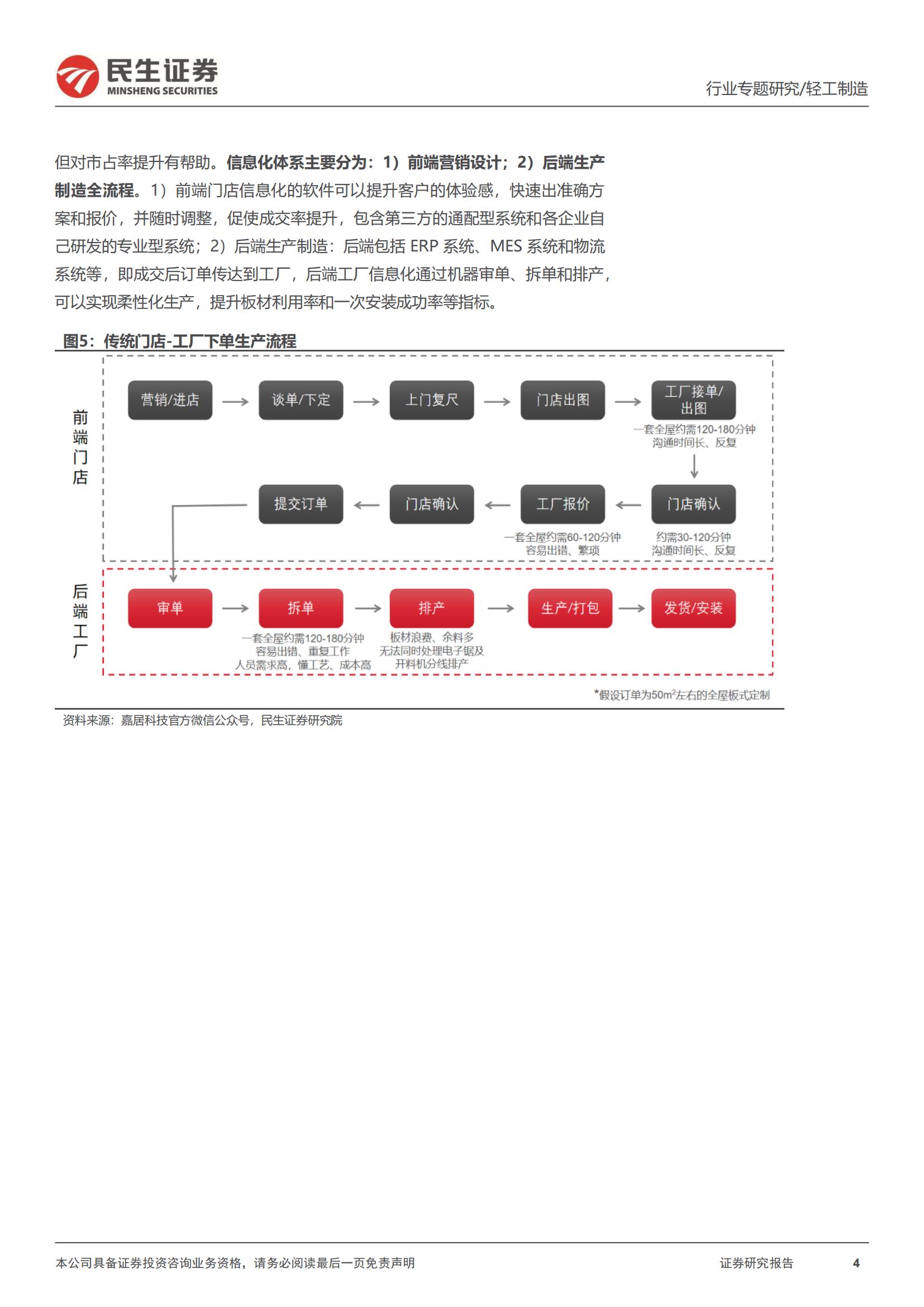

> 家居信息化建设打通前端后端,解决发展当中诸多痛点,长期提升人效等

各项指标:企业的信息化水平不足,在后续发展中会遇到1)人工成本高;2)

利润空间小;3)生产出错多,返工率高。4)订单周转慢等痛点。前端:经过

多个阶段发展,目前为国内企业量身定制的国产软件更适合国内企业数字化设

计实际需求,通过参数化三维设计,实现数据共享,消除数据孤岛,利于售后

安装可视化。后端:主要通过ERP与MES等系统协同,解决开料与分拣等工序

的难点,进行高效揉单生产,提升材料利用率,控制生产周期。以某定制家居

企业为例,进行数字化生产后原材料利用率从72%提高至87%,单位生产产量

提高36%至717m/人,柜体单位生产成本下降16%至130.4元/m²。

》

目前家居企业信息化系统主要分为通配型与专业型:1)通配型系统:以酷

家乐和三维家为代表。酷家乐2013年上线,2019年E轮融资后估值约10亿

美元,以前端设计渲染能力出众为核心竞争力,2020年收入3.5亿元,

2021Q1末拥有150万月活用户,2021年市场份额约10%。三维家2013年成

立,23年6月完成D轮融资后估值约6亿美元,更偏向于实现前端与后端打

通,分别于2014年和2016年推出云设计和云制造系统,并与顾家家居、志邦

家居、金牌厨柜等家居行业头部企业达成合作。通配型系统针通过对板式定制

家具和家装预先导入大量设计模型,在定制和家装的领域已经够用,实现较高

设计效率。2)专业型系统:欧派家居通过五大主干系统构成创新营销与制造

新模式。索菲亚通过信息与数字中心(IDC)、宁基智能、极点三维(DIY

Home)来实现数字化运营,其中极点三维负责前端、中端,宁基智能负责后

端,IDC做整体调配。尚品宅配以圆方软件的信息化技术为“C2B+O2O”商

业模式提供技术支持;23年5月发布基于多模态大模型的AlGC技术,打造Al

驱动的家居家装产品和SaaS的战略部署和业务实践。3)Al在家居信息化的演

绎:目前Al在家居领域的应用更偏向于设计图生成和客服功能,通过对Al通用

模型进行垂类训练和调试,未来可应用的环节较多,如通过Al能力生成符合客

户要求的设计方案,通过Al尝试对后端的制造数据和制造流程进行优化。

> 投资建议:远期看好具备自研系统的行业龙头,相比第三方通配型系统,自研系统更能保证数据的及时性和安全性,帮助差异化产品和特殊工艺设计的落地;自研系统难点在于研发团队搭建以及持续投入较多费用,以欧派家居为例,研发费用中有很大部分用于信息系统搭建。建议关注目前在定制家居具备自研系统以及未来有自研能力的家居龙头索菲亚、欧派家居、尚品宅配、顾家家居、志邦家居、金牌厨柜。

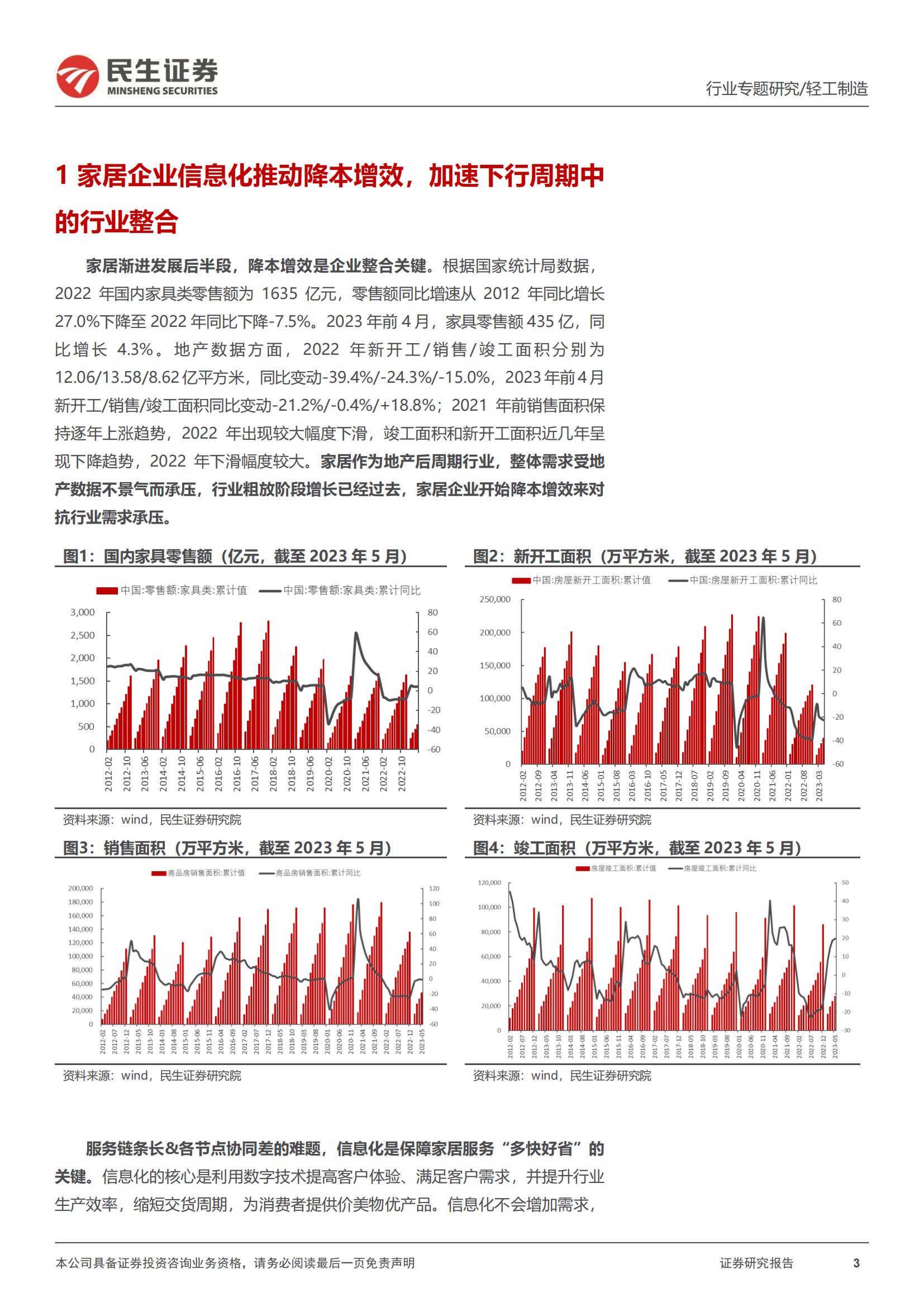

家居渐进发展后半段,降本增效是企业整合关键。根据国家统计局数据,2022年国内家具类零售额为1635亿元,零售额同比增速从2012年同比增长

27.0%下降至2022年同比下降-7.5%。2023年前4月,家具零售额435亿,同

比增长4.3%。地产数据方面,2022年新开工/销售/竣工面积分别为

12.06/13.58/8.62亿平方米,同比变动-39.4%/-24.3%/-15.0%,2023年前4月新开工/销售/竣工面积同比变动-21.2%/-0.4%/+18.8%;2021年前销售面积保持逐年上涨趋势,2022年出现较大幅度下滑,竣工面积和新开工面积近几年呈现下降趋势,2022年下滑幅度较大。家居作为地产后周期行业,整体需求受地产数据不景气而承压,行业粗放阶段增长已经过去,家居企业开始降本增效来对

抗行业需求承压。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)