国内基建投资强度延续,22年固定资产投资52万亿元,

YOY+5.3%,23Q1固定资产投资10.7万亿元,YOY+5.1%。疫情因素导致22年房地产投资开发力度下行,房地产投资额13.3万亿元、YOY-

10.0%,房企开发资金14.9万亿元、YOY-25.9%。23年初“三支箭”政策落地,投资和竣工端均出现不同程度改善,23Q1房地产投资额

2.60万亿元、YOY-5.8%,竣工面积1.9亿m²,YOY+14.7%。22年全国

地方专项债发行额5.1万亿元、新增限额3.65万亿元,三大政策性银行合计投放金融工具7400亿元,有效补充专项债资金,对国内基建投资形成利好。

22年建筑行业实现营收84883亿元、YOY+7.4%,归母净利润1839

亿元、YOY+11.2%;23年Q1行业实现营收20388亿元、YOY+7.3%,归母净利润519亿元、YOY+12.3%,业绩增速良好。22年国内新签建筑工程订单37万亿元、YOY+6.4%,23Q1新签7万亿元、YOY+9.3%,丰厚订单保障建筑企业平稳释放业绩。22年建筑业总产值31万亿元、

Y0Y+6.5%,23Q1总产值5.5万亿元,YOY+6.0%,产值增速十分稳健。分子版块看,22年基建板块营收44979亿元、YOY+7.4%,归母净利润1194亿元、YOY+13.6%,23Q1实现营收10658亿元、YOY+4.5%,归母净利润285亿元、YOY+10%。其中八大央企订单持续高增,22年新签

订单15.0万亿元、YOY+15.1%,23Q1新签3.7万亿元、YOY+13.4%。22年钢结构板块营收731亿元、YOY+2.3%,23Q1营收194亿元、

YOY+28.5%。钢结构EPC企业借助屋顶资源优势,加速进军BIPV业务。23年海外市场整体发力,国际工程板块Q1实现营收227亿元、

Y0Y+26.1%,归母净利润11亿元、YOY+27.2%,业绩增速得到恢复。

23年央企主要经营指标调整为“一利五率”,提出了”一增一稳四提升”的目标。新考核体系强化现金流安全意识,关注可持续投资能力,在此背景下建筑央企经营灵活度得到提升,经营质量和盈利能力有望加强,有利于修复建筑企业估值水平。

投资建议

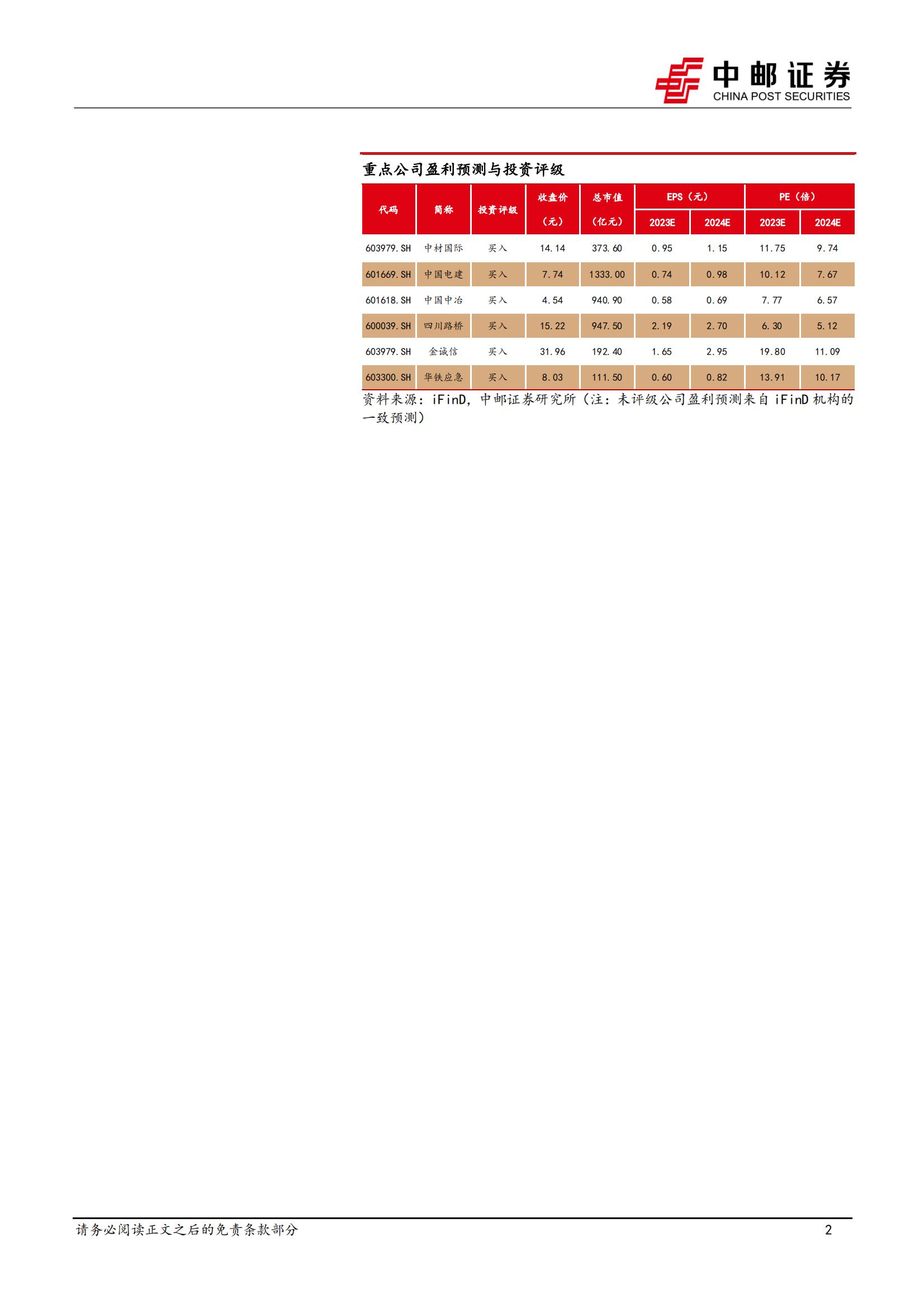

2022年、2023Q1建筑行业收入增势保持稳健,建筑板块业绩稳定性良好,预计23年基本面将呈现加速改善趋势。在”一带一路”主题行情延续和”中特估”体系逐渐完善的背景下,2023年头部建筑企业将充分释放业绩,基建行业有望再次成为经济稳增长的重要抓手。我们继续全面看好建筑板块性行情,建议关注:1)头部建筑央企:中国电建、中国中冶、中材国际;2)优质地方建筑国企:四川路桥、山东路

桥;3)其他优质建筑标的:金诚信、华铁应急。

● 风险提示:

基建投资不及预期;房地产政策收紧;新签订单不及预期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)