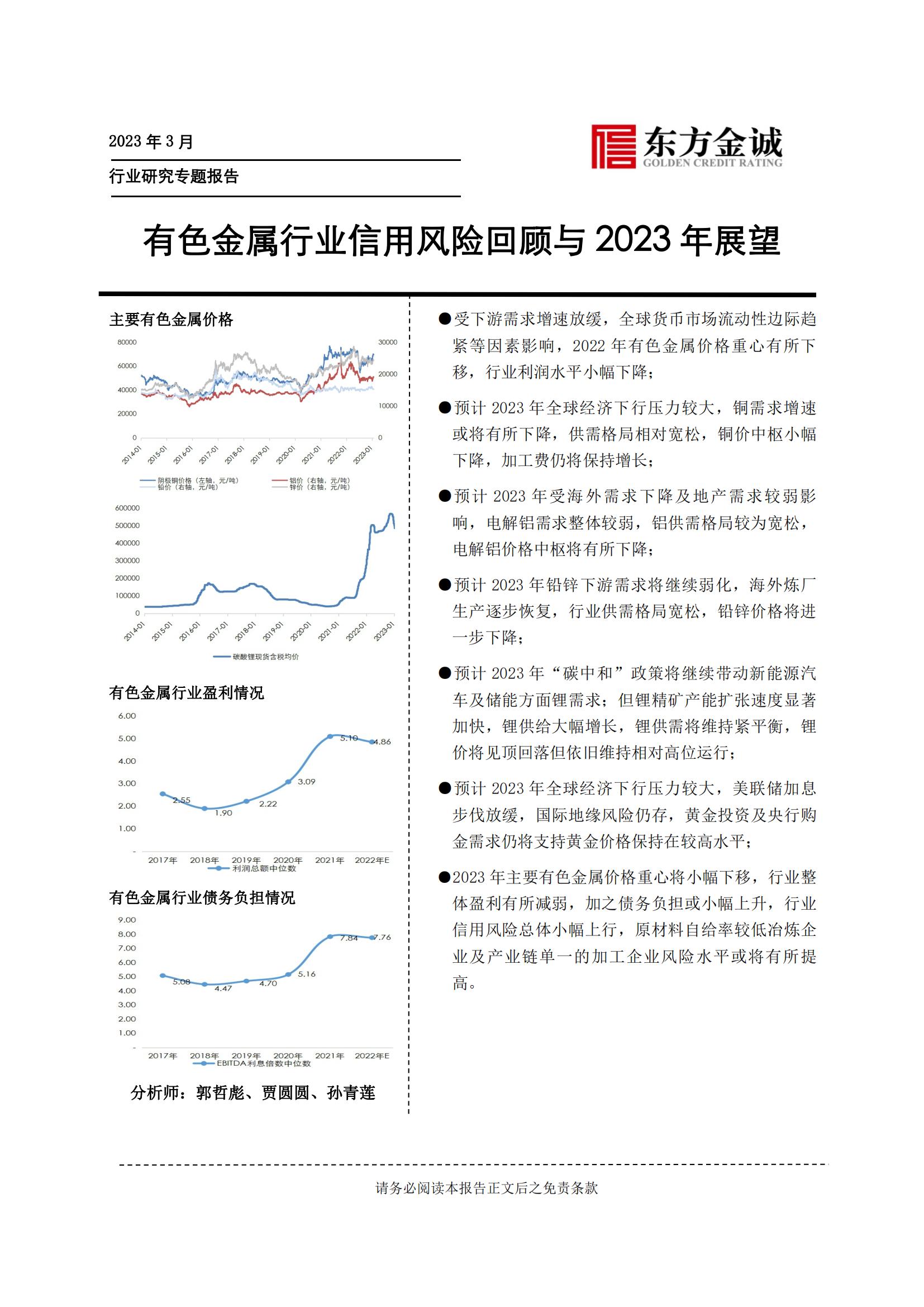

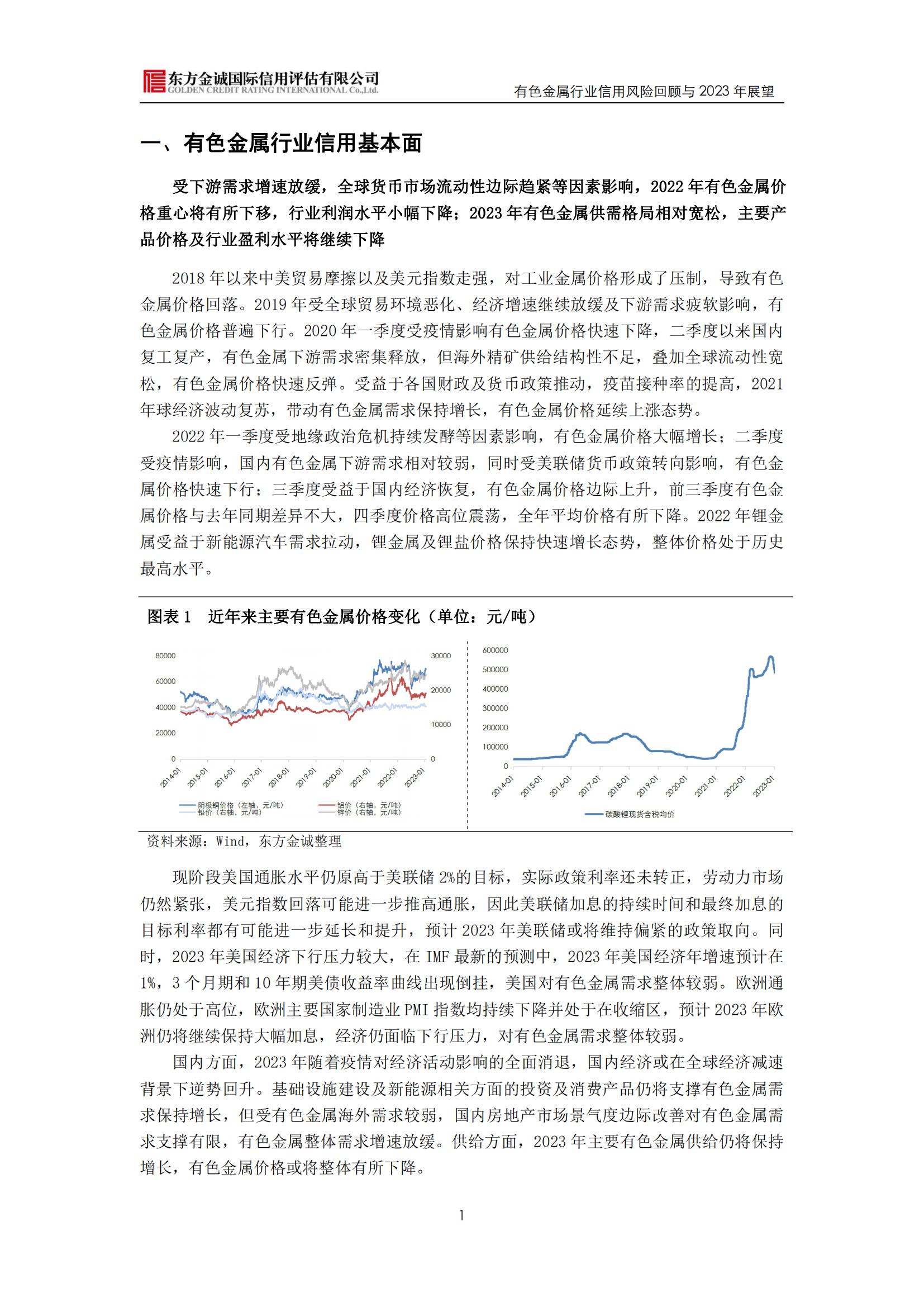

2018年以来中美贸易摩擦以及美元指数走强,对工业金属价格形成了压制,导致有色金属价格回落。2019年受全球贸易环境恶化、经济增速继续放缓及下游需求疲软影响,有色金属价格普遍下行。2020年一季度受疫情影响有色金属价格快速下降,二季度以来国内复工复产,有色金属下游需求密集释放,但海外精矿供给结构性不足,叠加全球流动性宽松,有色金属价格快速反弹。受益于各国财政及货币政策推动,疫苗接种率的提高,2021年球经济波动复苏,带动有色金属需求保持增长,有色金属价格延续上涨态势。

2022年一季度受地缘政治危机持续发酵等因素影响,有色金属价格大幅增长;二季度受疫情影响,国内有色金属下游需求相对较弱,同时受美联储货币政策转向影响,有色金属价格快速下行;三季度受益于国内经济恢复,有色金属价格边际上升,前三季度有色金属价格与去年同期差异不大,四季度价格高位震荡,全年平均价格有所下降。2022年锂金属受益于新能源汽车需求拉动,锂金属及锂盐价格保持快速增长态势,整体价格处于历史最高水平。

现阶段美国通胀水平仍原高于美联储2%的目标,实际政策利率还未转正,劳动力市场仍然紧张,美元指数回落可能进一步推高通胀,因此美联储加息的持续时间和最终加息的目标利率都有可能进一步延长和提升,预计2023年美联储或将维持偏紧的政策取向。同时,2023年美国经济下行压力较大,在IMF最新的预测中,2023年美国经济年增速预计在1%,3个月期和10年期美债收益率曲线出现倒挂,美国对有色金属需求整体较弱。欧洲通胀仍处于高位,欧洲主要国家制造业PMI指数均持续下降并处于在收缩区,预计2023年欧洲仍将继续保持大幅加息,经济仍面临下行压力,对有色金属需求整体较弱。

国内方面,2023年随着疫情对经济活动影响的全面消退,国内经济或在全球经济减速背景下逆势回升。基础设施建设及新能源相关方面的投资及消费产品仍将支撑有色金属需求保持增长,但受有色金属海外需求较弱,国内房地产市场景气度边际改善对有色金属需求支撑有限,有色金属整体需求增速放缓。供给方面,2023年主要有色金属供给仍将保持增长,有色金属价格或将整体有所下降。

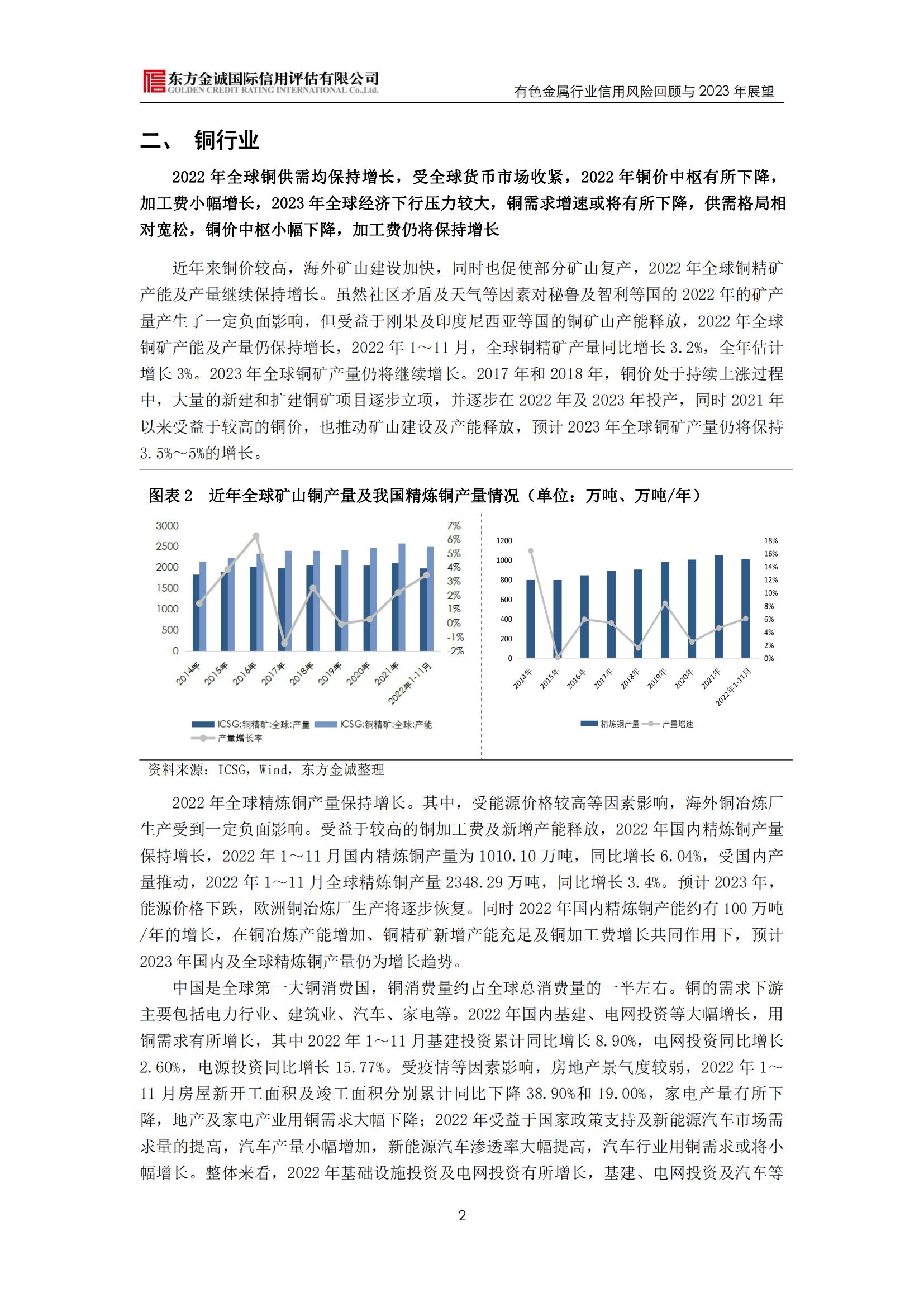

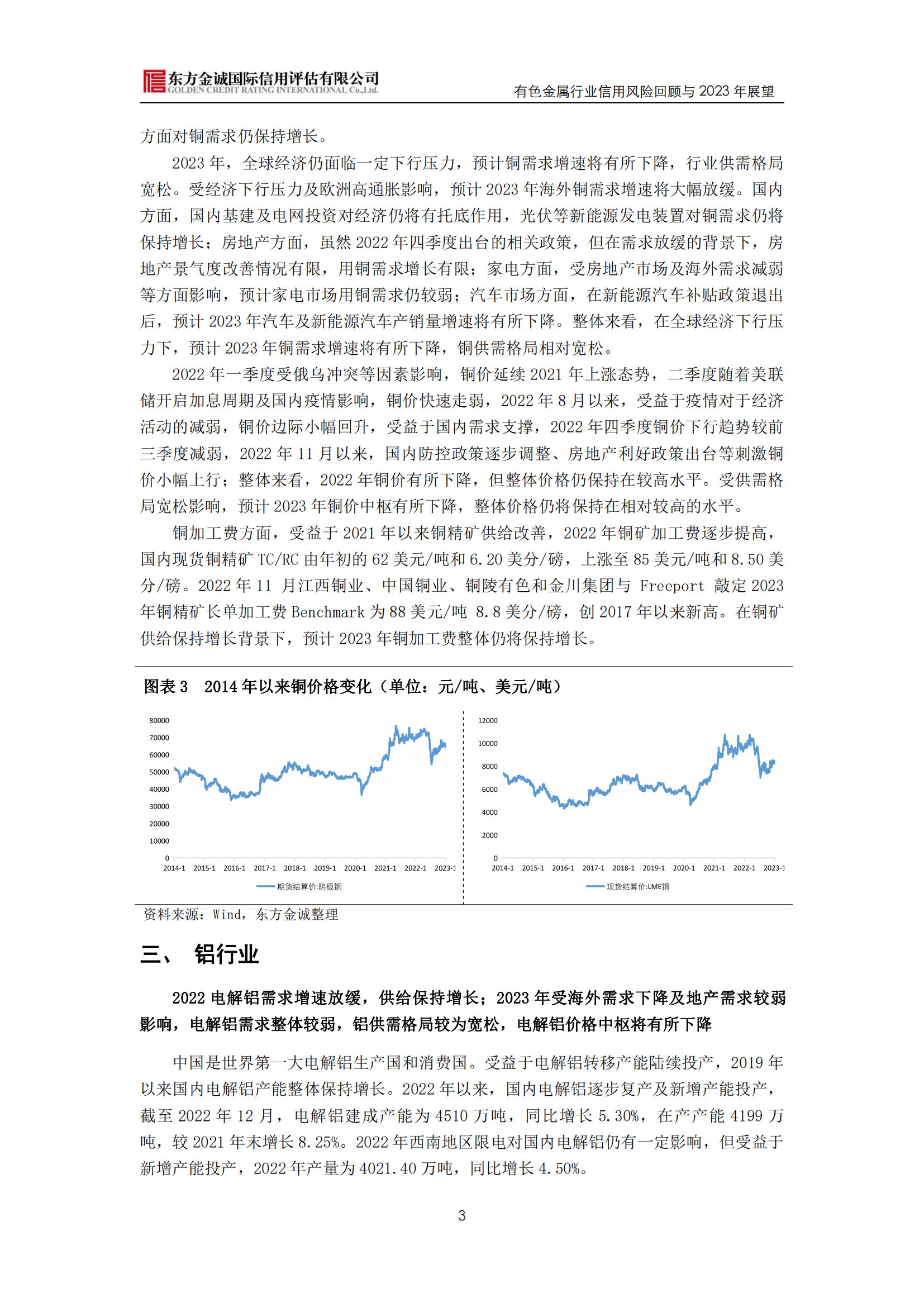

2022年全球铜供需均保持增长,受全球货币市场收紧,2022年铜价中枢有所下降,加工费小幅增长,2023年全球经济下行压力较大,铜需求增速或将有所下降,供需格局相对宽松,铜价中枢小幅下降,加工费仍将保持增长

近年来铜价较高,海外矿山建设加快,同时也促使部分矿山复产,2022年全球铜精矿产能及产量继续保持增长。虽然社区矛盾及天气等因素对秘鲁及智利等国的2022年的矿产量产生了一定负面影响,但受益于刚果及印度尼西亚等国的铜矿山产能释放,2022年全球铜矿产能及产量仍保持增长,2022年1~11月,全球铜精矿产量同比增长3.2%,全年估计增长3%。2023年全球铜矿产量仍将继续增长。2017年和2018年,铜价处于持续上涨过程中,大量的新建和扩建铜矿项目逐步立项,并逐步在2022年及2023年投产,同时2021年以来受益于较高的铜价,也推动矿山建设及产能释放,预计2023年全球铜矿产量仍将保持

3.5%~5%的增长。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)