市场概况及趋势

·随着防疫政策全面放开,2023年第一季度青岛办公楼租赁市场的问询.

带看等活跃度明显提升,主要来自金融、专业服务等行业的大面积整合搬迁或升级需求,以及TMT、贸易零售等行业的小面积换租或新设需求。但多数一季度新增的问询需求并未即刻落定,谈判进度仍显缓慢。一季度,青岛办公楼市场整体净吸纳量仅为3.5万平方米,与过去五年第一季度的平均值相当。其中甲级市场约占三分之一,主要来自去年延续下来的成交签约及销售型项目的需求释放。

· 在稳定的供需关系下,市场整体空置率小幅下降0.7个百分点至29.8%。

全市整体办公楼市场存量为572万平方米,预计2023年全年的供应总量约为45.8万平方米,明显高于过去五年的供应均值,其中多数项目由去年延期交付至今年。

· 受到市场惯性叠加经济环境的影响,新增需求中企业的租赁预算未见提

升,抄底心态延续。而业主方基于自身入驻率及租户品质的考量,租赁策略略有分化。因此,一季度整体市场平均有效租金维持在79元/平方米月,环比下降0.8%,同比下降4.9%。甲级市场平均有效租金为113元/平方米/月,环比下降1.1%,同比下降5.5%。

市场展望

· 市场压力犹存,上半年市场租金的触底预期或将延迟。虽然市场活跃度在

短期内有所回暖,但从业者对于近期需求面积缩减和租金预算有限的市场情况达成普遍共识,市场信心的全面恢复有待进一步观察。降本增效仍为企业选址时的主要考量,积极调整租赁策略并提供专业的增值服务有利于项目在竞争中赢得先机。

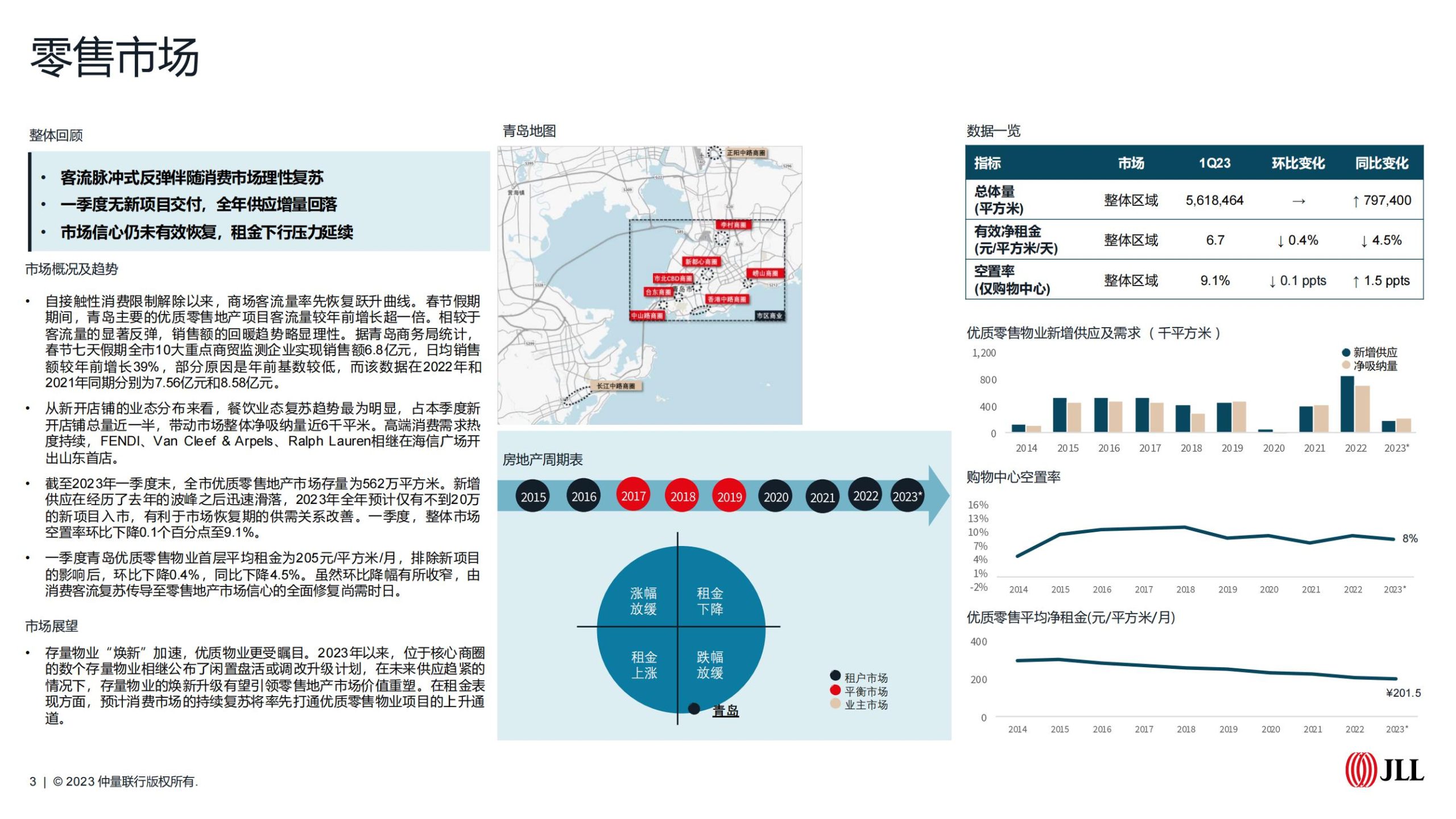

市场概况及趋势

· 自接触性消费限制解除以来,商场客流量率先恢复跃升曲线。春节假期

期间,青岛主要的优质零售地产项目客流量较年前增长超一倍。相较于客流量的显著反弹,销售额的回暖趋势略显理性。据青岛商务局统计,春节七天假期全市10大重点商贸监测企业实现销售额6.8亿元,日均销售额较年前增长39%,部分原因是年前基数较低,而该数据在2022年和2021年同期分别为7.56亿元和8.58亿元。

从新开店铺的业态分布来看,餐饮业态复苏趋势最为明显,占本季度新开店铺总量近一半,带动市场整体净吸纳量近6干平米。高端消费需求热度持续,FENDI、Van Cleef & Arpels、Ralph Lauren相继在海信广场开出山东首店。

· 截至2023年一季度末,全市优质零售地产市场存量为562万平方米。新增

供应在经历了去年的波峰之后迅速滑落,2023年全年预计仅有不到20万的新项目入市,有利于市场恢复期的供需关系改善。一季度,整体市场空置率环比下降0.1个百分点至9.1%。

一季度青岛优质零售物业首层平均租金为205元/平方米/月,排除新项目的影响后,环比下降0.4%,同比下降4.5%。虽然环比降幅有所收窄,由消费客流复苏传导至零售地产市场信心的全面修复尚需时日。

市场展望

· 存量物业”焕新”加速,优质物业更受瞩目。2023年以来,位于核心商圈

的数个存量物业相继公布了闲置盘活或调改升级计划,在未来供应趋紧的情况下,存量物业的焕新升级有望引领零售地产市场价值重塑。在租金表现方面,预计消费市场的持续复苏将率先打通优质零售物业项目的上升通道。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)