年度总结:2022年游戏市场收入下降、规模缩减,行业处于承压蓄力阶段。2022年以来,国际形势复杂多变,全球游戏市场普遍下行。国内新冠疫情影响也造成我国游戏行业投融资受阻、企业生产研发受限、用户消费意愿和能力下降,进而抑制了产业增长势头,2022年中国游戏市场实际销售收入2658.8亿元, 2021年减少306.3亿元,同比下降10.33%,其中移动游戏规模降幅大于中国游戏市场

降。当前我国游戏行业正处于承压蓄力阶段,坚持高质量、精品化发展,深耕细分化、差异化赛道,更加注重用户体验,将成为中国游戏行业突破困境、健康发展的战略手段。2022年中国移动游戏市场ARPU值为42.8美元/年,与欧美等成熟市场相比仍有较大的增长空间。

未来趋势:供需共振,迎接内容大年。2022年游戏行业积极承担未成年人保护责任,防沉迷工作取得实效,服号发放常态化,数量质量均有提升,大厂版号限制担忧消除,供给端恢复确定性较大。需求方面,随着疫情防控局势的转变,我国将致力于推动经济运行整体好转,实现质的有效提升和量的合理增长。游戏产业从行业资源到用户消费意愿与能力,都有望迎来触底后的反弹。此外,轻度游戏,跨平台游戏、混合变现和I技术的应用等新趋势亦值得关注。

游戏出海:全球竞争激烈,关注新兴市场、多元品类的突破。我国自主研发游戏在海外市场实际销售收入

已连续三年超过每年千亿元人民币的规模,海外市场仍是国内游戏公司的重要增量来源,中国企业在全球移动游戏市场的竞争力亦在逐步提升,多国市场下中国游戏市场份额提升。当前我国出海收入主要来自美国、日本、韩国等成熟市场,品类方面,中国SLG、射击类游戏在海外移动游戏市场取得较大优势。但我国游戏行业出海格局逐渐固化,中小企业在海外市场突困难度加剧,有望进一步加强头部厂商优势。此外,

探索中东、非洲和拉美等地区的机会亦逐步成为趋势。

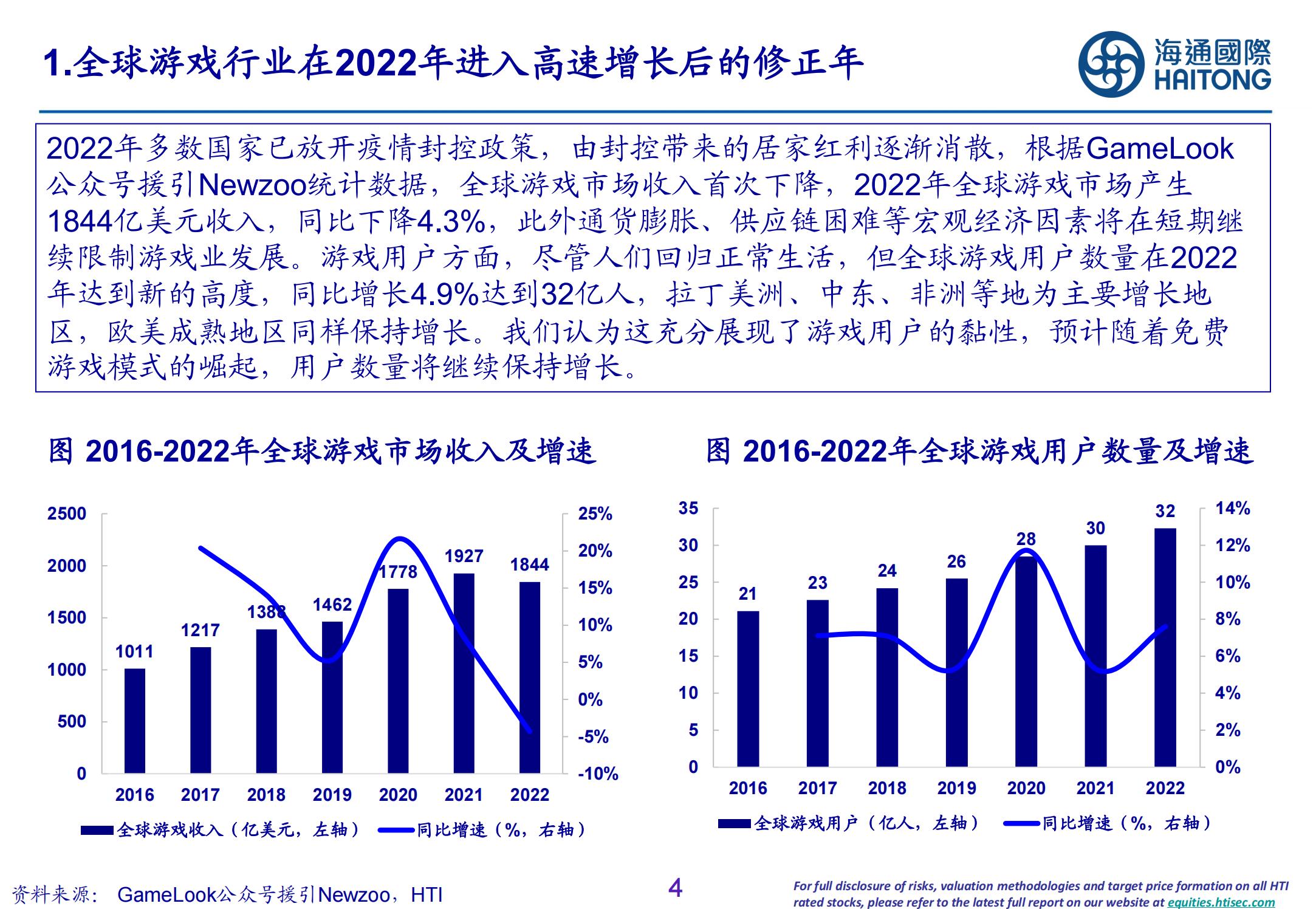

2022年多数国家已放开疫情封控政策,由封控带来的居家红利逐渐消散,根据GameLook 公众号援引Newzoo统计数据,全球游戏市场收入首次下降,2022年全球游戏市场产生1844亿美元收入,同比下降4.3%,此外通货膨胀、供应链困难等宏观经济因素将在短期继绰限制游戏业发展。游戏用户方面,尽管人们回归正常生活,但全球游戏用户数量在2022 年达到新的高度,同比增长4.9%达到32亿人,拉丁美洲、中东、非洲等地为主要增长地区,欧美成熟地区同样保持增长。我们认为这充分展现了游戏用户的黏性,预计随着免费游戏模式的崛起,用户数量将继续保持增长。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)