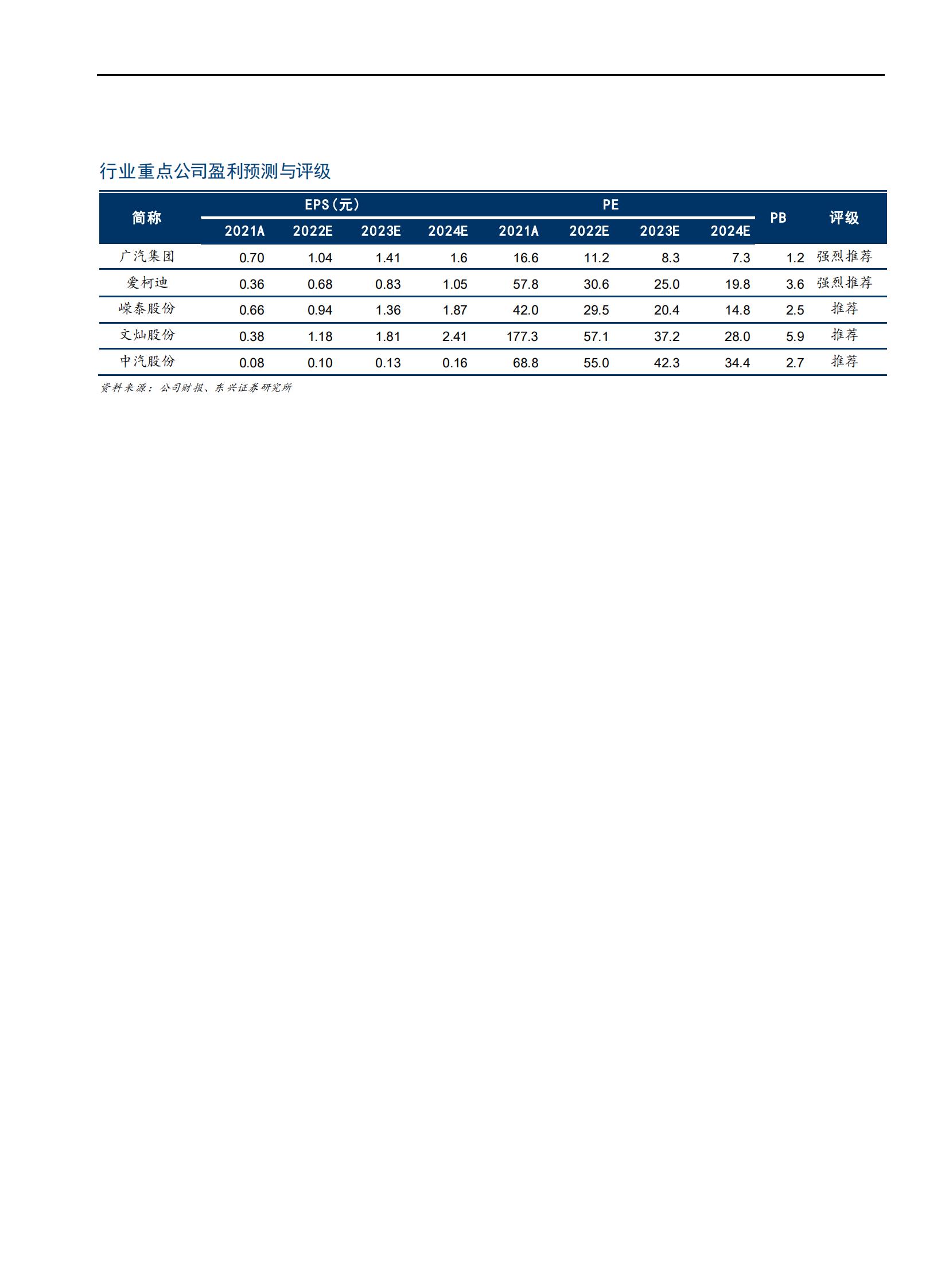

2023-2025 年乘用率需求仍处上行周期。疫情反复、购置税减半政策、新能源补贴退出对车市复苏周期节奏的干扰。中长期看,我国当前汽车千人保有量 220*的水平仍然具备提升空间,我国的经济初性与居民财富的黑积效应带来需求自然增长,这两个核心因素都支撑我国来用车市场的进一步增长。但2022 年购置税减半及新能源汽车补贴的退出将造支部分 2023 年需求、毕致2023年乘月车实际增速低于潜在增速。随着夜情的缓解、经济复苏,2024-2025年乘用车需求有望再次回到潜在增速之上。纯棉油率仍将持续被漏动和地电动率取代。纯燃油车市场份额不断下行,从2015年98.8%下降至2022.1-9月的70.7%。纯电动汽车的市场份额提升比较快,从2015年的0.1%提升至2022年1-9月的19.8%,插电混动汽车市场份额2022.1号 提升至25.8%,普通混动汽车提升至3.6%。随着电动化的持续推进,纯燃油车将逐步被混动与纯电动汽车取代。

纯电动与混动汽车分化趋势:1)纯电动乘用车市场:纯电动汽车为A00、B级纯电动占比高的哑价结构,纯电动汽车市场呈现一家独大,多家超强局面,比亚迪纯电市场份额稳步提升。2022 年1-10月,比亚迪纯电动汽车销量规模最大为68.5万辆,市占率为166%,我们认为,2023年可能影响缺血动汽车发展的几个因素,今将情影响,一线、新一经城市 2002年经济增速放缓明显:碳酸银带来的动力电池正极材料价格上涨,进而带动动力电池电芯价格的大幅上涨;2023年新能源汽车购置补贴的完全退出。2)混动化趋势方兴未艾:福电混动汽车增速超过纯电动汽车,2022.1-9月铺电混动汽车累计同比增速达到169.8%,纯电动汽车为101.0%。而普通混动增速为57.7%。市场格局上,两田占据普通混动,比亚迪垄断插电混动。近年来,两日在普通混动垄断的局面有望被打砍,吉利、广汽、长城和东风相继进入该市场。比亚迪在插电混动上的垄断地位远远高于其在纯电动市场的地位,2022.1-9 月,比亚迪占据排电混动市场份额60.2%,逃运领先竞争对手,我们认为,混动布场规模仍将提升,A级车(最大的细分市场)的电动化或许将通过混动方案实现,混动车型可以实现相对较低的售价,同时提供消费者纯电驾乘体验和燃油经济性。普通混动或后续发力,普通混动车型的带电量明显较低,这使普通混动在制造成本上会低于插电混动,插混与普通混动在是有场景上有所区别,满足不同的消费者需求。

铝合金压铸行业:电动车催生铝合金压铸新赛道,电动车虽然取消了发动机系统,但其电池包、电驱动系统等壳体仍采用铝合金压材质,且因需集成冷却系统,制造工艺上更加复杂。与燃油车相比,电动车在车身、底盘结构件上更加积极采用铝合金压铸件。随着高真空压铸工艺、火吨位压铸机的发展,铝合金压铸的结构件可以满足性能上的要求,使得该类产品在新能源车得以普及。国此,即使2018-2020年乘用车行业下行背景下,全益上述趋势,主要仍压铸上市公司业绩呈现最价齐升杰势。2023 年铝合金压铸行业的几个边际变化:海运费的下降,2022年下半年主要航线集装箱出口价格指数明显下降:铝价的稳定,2022年下半年以来,A00铝价稳定在1.7-1.9万元/吨;新能源铝价产品经历了从0到1,2023年进入1到100的阶段,压铸企业经营效率等将成为重要指标。主要压铸类企业将受益上述边际变化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)