要点总结

·固态电池:政策重视,前景广阔,产业化在即。固态电池凭借其高能量密度与本征安全性,被视为下一代锂电技术。政策端,我国通过推

进重大专项、促进行业标准化等举措,加速推动固态电池技术研发与产业化落地;应用端,固态电池在传统的动力电池、消费电子场景,以及新兴的低空经济、人形机器人、商业航天等场景均有应用前景,潜在需求空间广阔。国内主要车企规划于2026-2027年启动装车验证,固态电池产业化进程有望稳步推进,设备环节有望率先受益于技术迭代与产能建设。

·设备端:干法电极、等静压等核心设备可期。基于现有工艺探索,固态电池的生产流程仍延续前、中、后三段式架构,但具体工序与设备

要求发生显著变化。前段环节,干法电极工艺成为重要方向,其以干法混料、纤维化及辊压成膜替代了传统的湿法搅拌制浆与涂布。中段环节,由于固态电解质脆性高,电芯组装普遍采用叠片替代卷绕,并新增温等静压工序以强化固-固界面接触,同时省去注液步骤。后段化成环节时间虽缩短,但需使用压力高达60-80吨的高压化成设备,远高于常规电池的3-10吨。整体而言,固态电池生产工艺与现有液态电池产线相似度较低,若采用干法工艺,预计约三分之二的设备需重新购置,驱动锂电设备体系迎来结构性迭代。

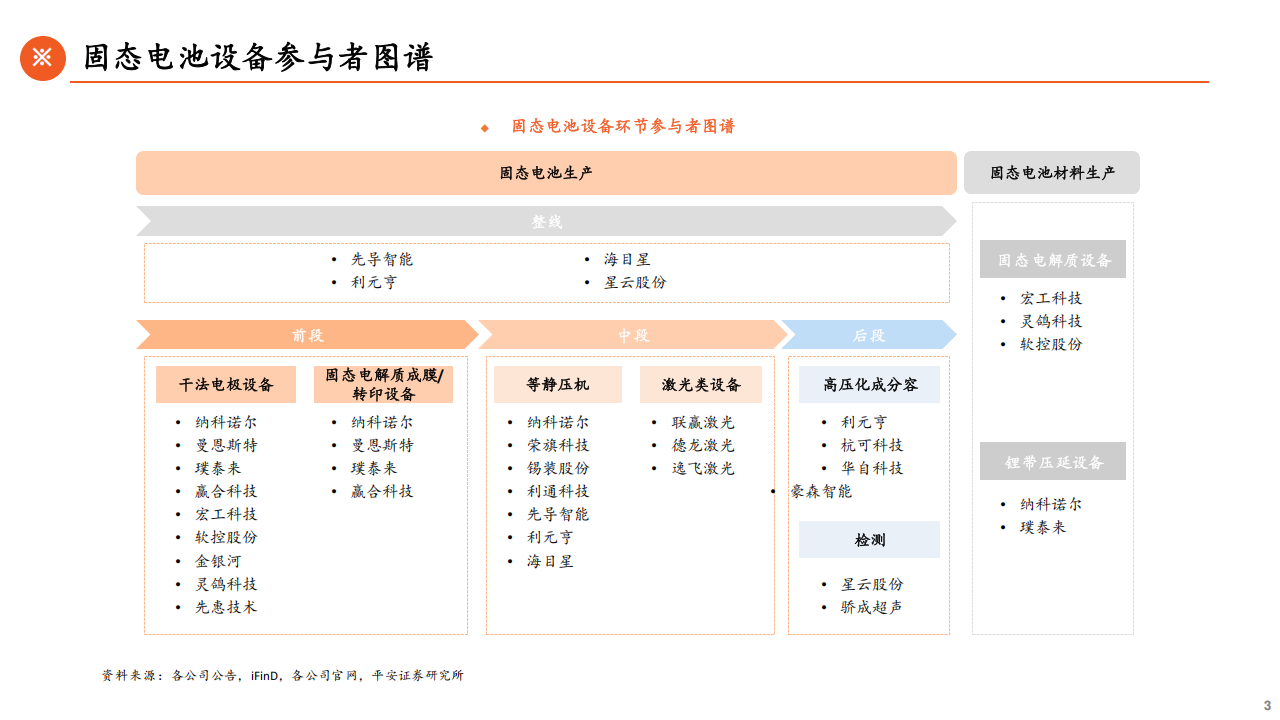

·整线:领先企业具有完整解决方案提供能力。先导智能、利元亨、海目星等企业具有固态电池整线设备供应能力。上述企业通过自行开发关键

设备,以及与领先设备企业的业务合作,为固态电池企业提供一体化解决方案。

·前段:关注干法电极设备。干法电极工艺是助力固态电池量产、液态电池降本的重要技术。干法工艺的核心环节是“成膜”,对设备端的温度

控制、辊缝调节、连续压制等关键参数具有苛刻要求,干法电极设备具有较高的技术壁垒。

·中段:等静压机技术壁垒高。固态电池需采用等静压技术提高界面接触。等静压机技术壁垒较高,其腔体设计、温/压控制系统及安全性保障均

存在极高要求,设备端参与者积极布局。此外,中段等静压工序催生了制痕绝缘设备需求,激光类设备需求空间亦有望打开。

·后段:化成分容、检测等环节迎来升级。后段的化成环节,固态电池需要采用高压化成设备,化成分容设备企业正在拓展相应技术。此外,困

态电池作为下一代电池技术,其检测环节或将迎来新的挑战,设备企业亦进行了相应的技术布局。

·投资建议:固态电池蓄势待发,设备环节有望率先受益。整线设备环节,领先企业具有完整解决方案提供能力,有望受益于固态电池产能

建设和传统锂电产能扩张周期,建议关注先导智能、利元亨、海目星。重点设备环节,建议关注技术壁垒较高的前中段设备环节参与者,包括干法电极环节的纳科诺尔、宏工科技、软控股份;等静压机环节的荣旗科技。增量设备环节,激光类设备在固态电池生产中需求量有望增加,建议关注联赢激光、德龙激光。

·风险提示:1.固态电池技术突破不及预期的风险。2.固态电池量产进度不及预期的风险。3.固态电池下游应用推广不及预期的风险。

固态电池有望成为突破锂电池性能瓶颈的关键技术。固态电池是采用固态电解质的锂离子电池。固态电解质热稳定性和电化学稳定性优于常见的电解液,理论上可适配更高能量密度的正负极材料体系,并实现更高的本征安全性。因此,固态电池有望成为突破锂电池性能瓶颈的关键技术,被视为锂离子电池的下一代技术方案。

国内政策端鼓励固态电池发展。我国是全球锂电产业链重要的参与者,锂电池生产规模全球领先,产业链布局完整。固态电池作为锂电池新技术路线,受到政策端重视。2024年5月,我国启动60亿千瓦固态电池重大专项,扶持宁德时代、比亚迪、一汽、上汽、卫蓝新能源和吉利六家企业进行固态电池研发:2025年9月,重大专项中期审查启动,考核参与者电芯和材料性能,推动固态电池技术落地。2025年12月,我国发布全球首个固态电池国家标准草案,进一步明确固态电池定义,准入门槛更为严格,引领国际标准。政策重视、产业内参与者发力,固态电池产业化进程有望稳步推进。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)