投资要点

事件:北京时间1月30日晚,沃什被美国总统特朗普正式提名为下一任美联储主席候选人,待获得参议院批准后可于5月正式上任。

沃什是偏“鹰派”的货币主义者,看似矛盾的“降息+缩表”组合拳,在逻辑上具有自洽性。沃什是一位典型的货币主义者,强调缩表控制通胀,呼吁放松金融监管,重视中长期经济趋势。沃什提倡的“降息+缩表”组合拳,意在平衡短期“稳经济”与长期“调结构”,沃什认为美联储庞大的资产负债表并非简单的周期性问题,更像是结构性问题,并且缩表引发的紧缩效应可通过降息对冲,在逻辑上具有自洽性。

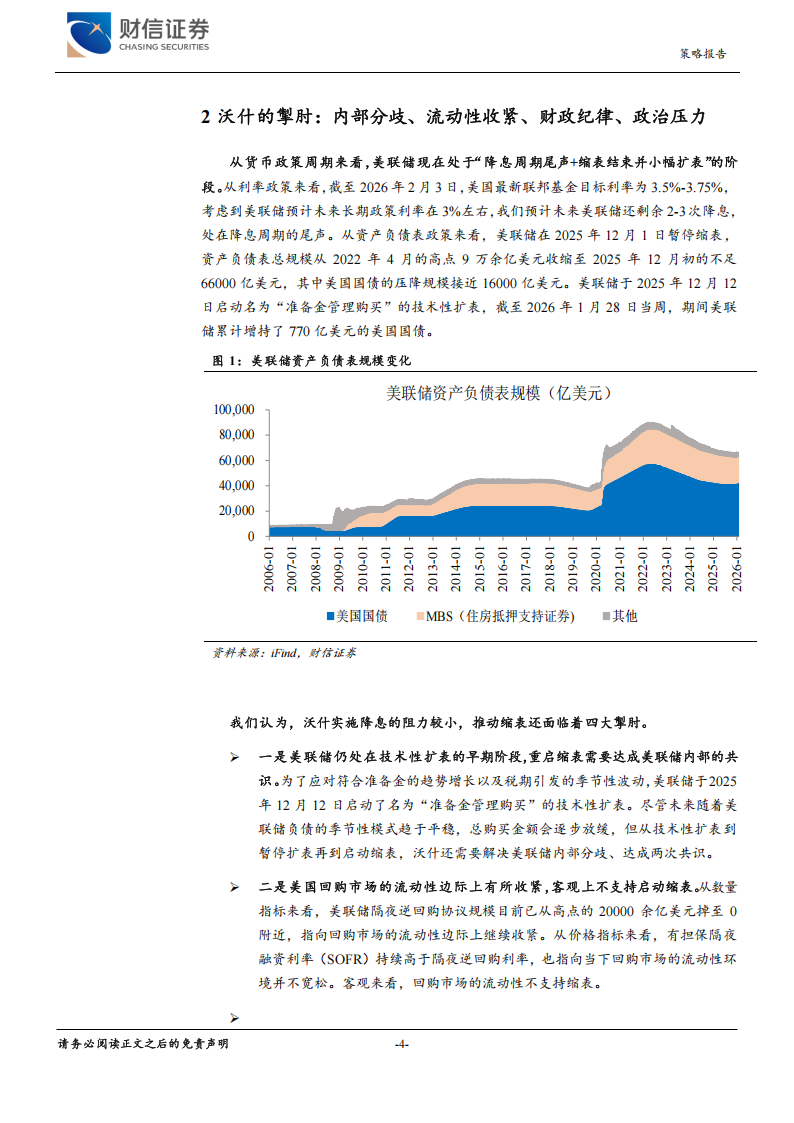

我们认为,沃什实施降息的阻力较小,推动缩表还面临着四大掣肘。一是美联储仍处在技术性扩表的早期阶段,从技术性扩表到暂停扩表再到启动缩表,沃什还需要解决美联储内部分歧、达成两次共识。二是美国回购市场的流动性边际上有所收紧,美联储隔夜逆回购协议规模已接近0,有担保隔夜融资利率(SOFR)持续高于隔夜逆回购利率,客观上不支持启动缩表。三是美联储资产负债表“臃肿”的根源是财政宽松,缩表还需要财政纪律的配合。四是面对逐步临近的美国中期选举,美联储缩表会遭遇政治阻力。

展望未来,沃什在美国中期选举前或相机降息,在中期选举后或推行货币政策正常化。关于未来的“沃什交易”,我们认为可分为三个阶段。第一阶段:在2026年5月正式任命前,沃什在国会听证会上将全面阐释其货币政策框架以及回应市场关注的核心问题。第二阶段:2026年5月至11月,为了配合特朗普政府在美国中期选举冲刺阶段发力,沃什领导下的美联储预计将相机降息,至少不会急于推进缩表。

第三阶段:美国中期选举结果落地之后,沃什或将逐步推行货币政策

正常化。长周期视角来看,财政的主导地位未变,美联储的职能范围或将收窄;货币政策框架方面,相比起“数据依赖型”的鲍威尔,沃什预计将更加注重中长期经济趋势,但也会增加政策误判的风险。

“沃什交易”的短期影响或有限,中长期有望重塑美元信用。关于沃什提名前后发生的短期市场波动,我们认为“沃什交易”是触发因素之一,核心原因是前期贵金属、有色商品等多头拥挤度过高导致的去杠杆行为。经历过此次“压力测试”后,我们预计在美国中期选举之前,“沃什交易”的短期影响或相对有限。中长期来看,沃什的政策若得以推行,对美元信用体系的重塑值得关注。我们预计,美元或将阶段性走强;美债或将呈现“熊陡”特征;美股波动率或将放大;黄金的配置逻辑边际上略微受损、中长期趋势未改。

风险提示:海外衰退风险;美联储政策不及预期风险;地缘摩擦风险。

1沃什的理想:回归货币主义,提倡“降息+缩表”

1.1沃什是偏“鹰派”的货币主义者,强调降通胀、缩表、松监管、重趋势

沃什曾担任过美联储理事,一度与美联储主席“擦肩而过”。沃什1970年出生于纽约州,在斯坦福大学攻读公共政策,于1992年获得学士学位,随后沃什进入哈佛法学院深造,于1995年获得法学博士学位。毕业后,沃什进入摩根士丹利公司并购部,逐步升职为副总裁兼执行董事的职位。2002年2月,沃什担任总统经济政策特别助理以及国家经济委员会执行秘书。2006年2月24日,沃什宣誓就任美联储理事会成员,并于2011年3月31日选择辞职。特朗普在首个总统任期内考虑过鲍威尔与沃什作为美联储主席候选人,但鲍威尔最终获得提名。

沃什是一位典型的货币主义者,强调缩表控制通胀,呼吁放松金融监管,重视中长期经济趋势。沃什的货币政策框架具有典型的“货币主义”色彩,批判美联储庞大的资产负债表规模以及繁杂的职能权力,认为QE带来的冗余流动性是导致通胀的根本原因之一,需要压降资产负债表规模;美联储的职能权力复杂化导致其容易受到政治压力的影响以及资产价格的裹挟,进而引发独立性和纪律性受损。关于金融监管,沃什呼吁给金融机构松绑,以扩大其对美国国债的配置能力及做市能力。关于货币政策框架,沃什反对数据依赖型政策框架,更注重中长期经济趋势。

1.2沃什看似矛盾的“降息+缩表”组合拳,在逻辑上具有自洽性

沃什提倡的“降息+缩表”组合拳,意在权衡短期“稳经济”与长期“调结构”,在逻辑上具有自洽性。从历史来看,美联储为了达成一致性的货币宽松及货币紧缩效果,往往实施“降息+扩表”或者是“加息+缩表”的货币政策组合拳。站在沃什的角度来看,政策利率的变化主要依据经济周期,经济下行周期启动降息,反之则启动加息。相较于政策利率,沃什认为美联储庞大的资产负债表并非简单的周期性问题,更像是结构性问题,并且缩表引发的紧缩效应可通过降息对冲。因此,在当下美国经济动能偏弱且通胀易上难下的“类滞胀”阶段,“降息+缩表”的组合具有逻辑上的自洽性。

2沃什的掣肘:内部分歧、流动性收紧、财政纪律、政治压力

从货币政策周期来看,美联储现在处于“降息周期尾声+缩表结束并小幅扩表”的阶段。从利率政策来看,截至2026年2月3日,美国最新联邦基金目标利率为3.5%-3.75%,考虑到美联储预计未来长期政策利率在3%左右,我们预计未来美联储还剩余2-3次降息,处在降息周期的尾声。从资产负债表政策来看,美联储在2025年12月1日暂停缩表,资产负债表总规模从2022年4月的高点9万余亿美元收缩至2025年12月初的不足66000亿美元,其中美国国债的压降规模接近16000亿美元。美联储于2025年12月12日启动名为“准备金管理购买”的技术性扩表,截至2026年1月28日当周,期间美联储累计增持了770亿美元的美国国债。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)