上游材料是PCB升级迭代过程中的通胀环节

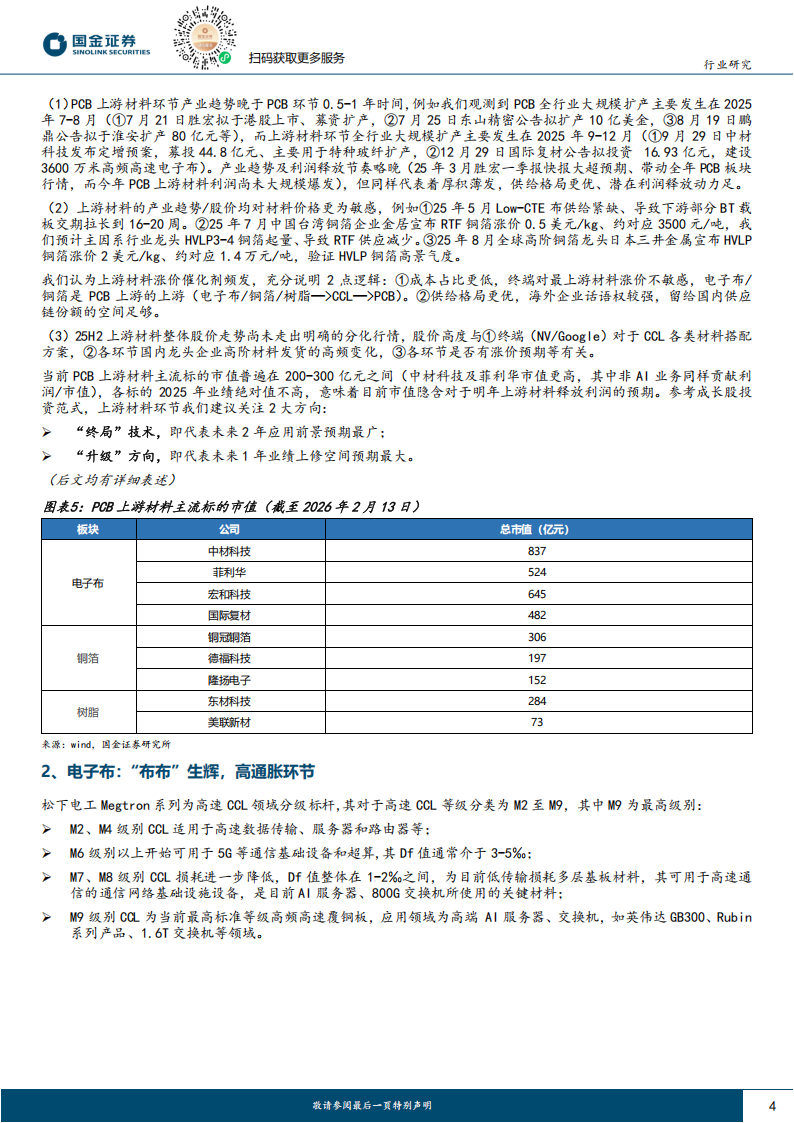

产业角度,市场对Rubin架构采用的PCB方案高度关注,产业信息变化频次较快,但我们认为,3个关键结论未变:①PCB板子数量在增加,单机柜/GPU对应PCB价值量在增加。以26年NV推出的Vera Rubin NVL144 CPX为例,新增PCB板包括Midplane+CPX主板,此外Rubin Ultra有望引入正交背板。②PCB上游材料处于持续迭代升级的过程。以Al服务器为代表的终端应用对PCB传输速率+信号完整性提出了更高要求,同样对PCB上游材料(电子布/铜箔/树脂)提出更高要求。③上游材料是通胀环节。以电子布为例,Al电子布各代产品价格代差异偏大,如果Rubin Ultra大面积推行Q布,上游材料公司可能是业绩弹性突出环境。换言之,产业趋势仍向着高景气度的方向演绎,而“噪音”来自于各类搭配方案的不确定性。

市场角度,材料端优选接近“终极”技术or“升级”方向

复盘2025年全年PCB上游材料标的股价,我们总结3个特点:①产业趋势晚于PCB环节0.5-1年时间,利润释放节奏略晚,但同样代表着2026年潜在利润释放动力足。②上游材料的产业趋势/股价均对材料价格更为敏感,体现成本占比低+供给格局优的特点。③25H2整体股价走势尚未走出明确的分化行情。

电子布:“布布”生辉,高通胀环节

(1)CTE布:预计2026年继续呈现涨价趋势。中国台湾地区IC载板厂商自25年7月起陆续提价,特别是采用Low-CTE电子布的高端BT载板产品,由于日东纺的新增Low-CTE电子布产能预计于26H2才能释放,短期供应紧张或难以缓解。(2)二代布:2026年存在明确供需缺口,随着谷歌V7及以上TPU大规模放量,我们预计或将大面积拉动Low-Dk二代布需求。(3)Q布:性能优异、供给稀缺,2026年“小试牛刀”,中长期我们看好Q布应用趋势,短期看好其供给端的稀缺性。

铜箔:明确升级,HVLP全系列提价动力强

全球龙头扩产、印证产业趋势,2025年11月三井金属中国台湾+马来西亚2个基地HVLP出货量合计620吨/月,计划于26-28年9月分别扩产至840、1000、1200吨/月。明确升级,我们预计ASIC平台(亚马逊、谷歌等)及NV在2026年高阶方均会大面积采用HVLP4铜箔方案,因此我们看好26年全系列PCB铜箔的涨价趋势。

载体铜箔是第二增长极,当前载体铜箔全球市场规模约50亿元,多年来基本被日本三井金属垄断,国内供应链加速本地化,利于载体铜箔国产替代进程。

树脂:M8/M9推动碳氢上量

普通CCL采用普通环氧树脂,而高频高速CCL以PTFE、PPE、碳氢树脂体系为主,其中碳氢树脂是M7-M8以上覆铜板的主流树脂体系。目前覆铜板用碳氢树脂大量由海外企业供应,国内企业如东材科技眉山基地正在加速扩产。

风险提示

算力需求不及预期;客户拓展不及预期;行业竞争格局恶化。

1、上游材料是PCB升级迭代过程中的通胀环节

1.1产业角度,Al PCB不断升级迭代

市场高度关注Rubin架构采用哪一类PCB方案,产业信息高频变化,但我们认为,3个关键性结论未变:①PCB板数量在增加,单机柜/GPU对应PCB价值量在增加。②PCB上游材料处于迭代升级的过程中。③上游材料容易发生通胀(提价)。换言之,产业趋势不变,产业“噪音”来自搭配方案的不确定性。

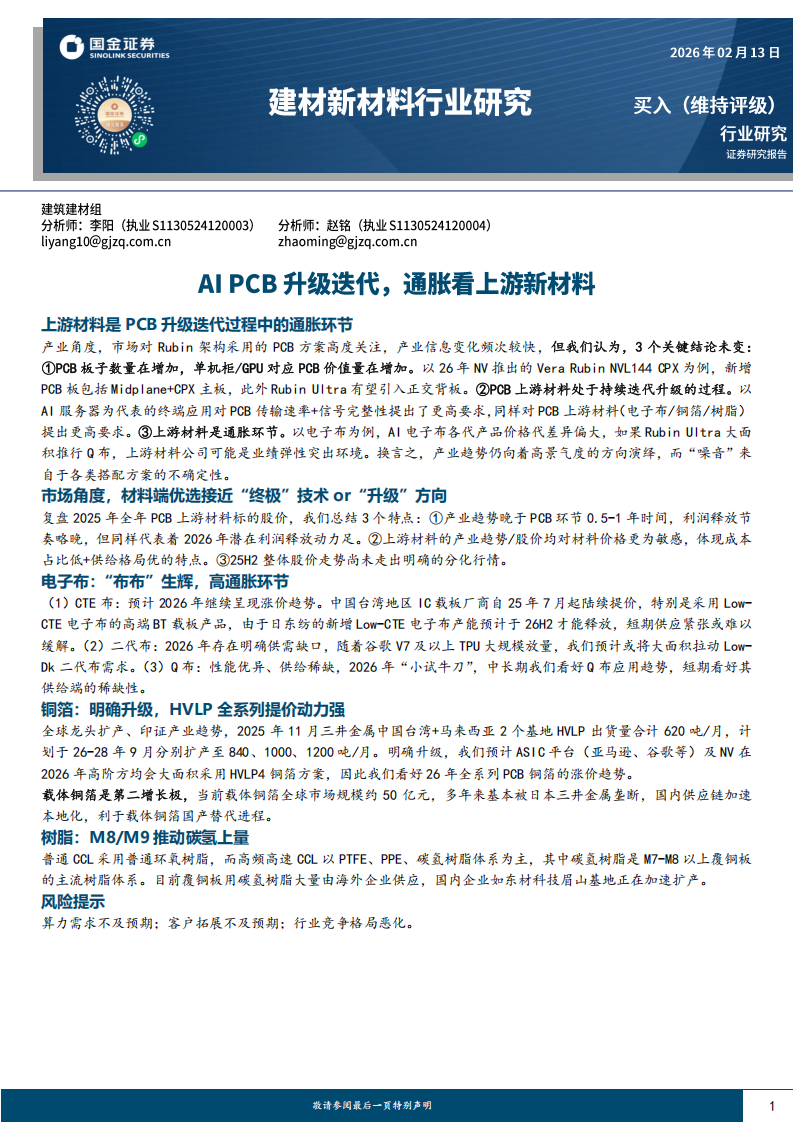

(1)PCB板子数量在增加,单机柜/GPU对应PCB价值量在增加。以2026年推出的Vera Rubin NVL144 CPX为例,除已有的computer tray和switch tray外,新增PCB板包括:

Midplane:由于线缆固有的高故障率,且CPX组装后盘内的空间不足,因此采用Midplane来替代原来的铜线缆,尺寸接近tray的高度与宽度,垂直放置在前后端模块中间,用于连接一侧的Bianca另一端的CPX板,作用类似背板;

CPX主板:根据Semi analysis分析,Midplane PCB是通过paladin board to board connector将Bianca卡与Rubin CPX板互联,CPX对传输速率要求并没有Rubin GPU那么苛刻,可能采用UBB+OAM的形式。此外,RublinUItra有望引入正交背板:NVL72的计算节点和交换节点都横向放置,两者之间通过机柜后面的线缆互联。而NVL57将变换节点横向移到了机柜后部,前面的计算节点纵向排列,两者通过中置背板相连。

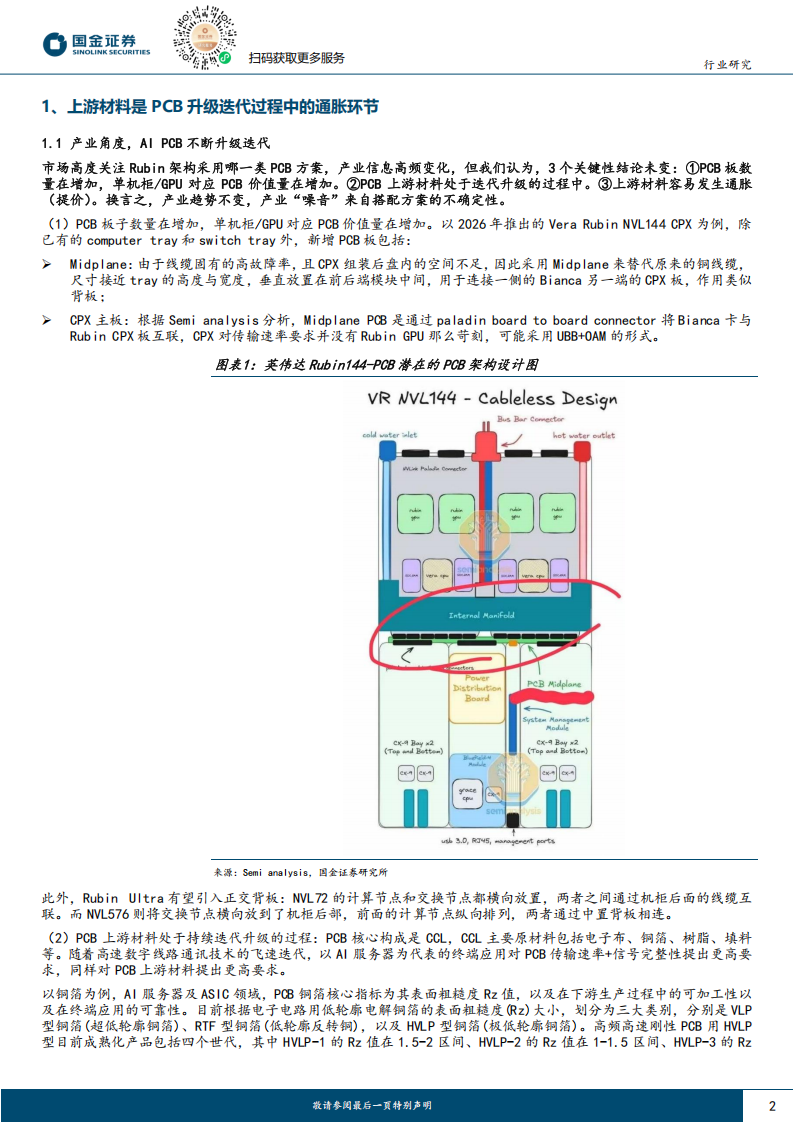

(2)PCB上游材料处于持续迭代升级的过程:PCB核心构成是CCL,CCL主要原材料包括电子布、铜箔、树脂、填料等。随着高速数字线路通讯技术的飞速迭代,以AI服务器为代表的终端应用对PCB传输速率+信号完整性提出更高要求,同样对PCB上游材料提出更高要求。

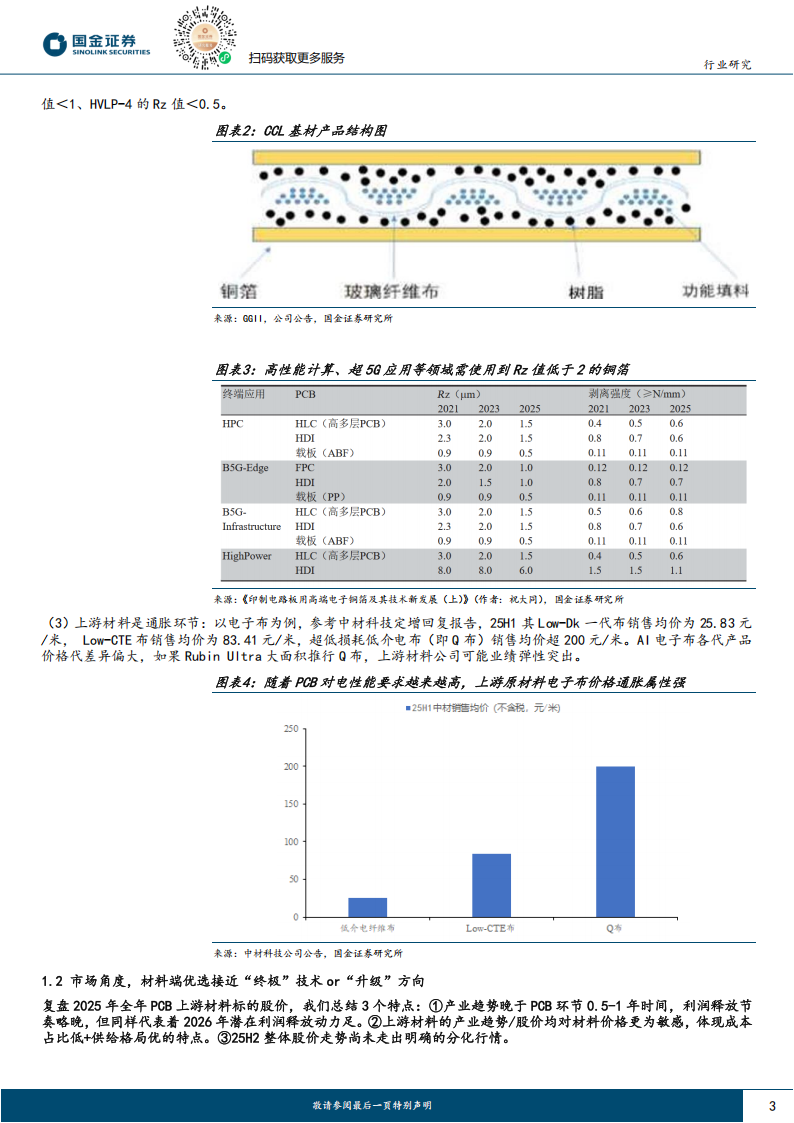

以铜箔为例,AI服务器及ASIC领域,PCB铜箔核心指标为其表面粗糙度Rz值,以及在下游生产过程中的可加工性以及在终端应用的可靠性。目前根据电子电路用低轮廓电解铜箔的表面粗糙度(Rz)大小,划分为三大类别,分别是VLP型铜箔(超低轮廓铜箔)、RTF型铜箔(低轮廓反转铜),以及HVLP型铜箔(极低轮廓铜箔)。高频高速刚性PCB用HVLP型目前成熟化产品包括四个世代,其中HVLP-1的Rz值在1.5-2区间、HVLP-2的Rz值在1-1.5区间和HVLP-3的Rz

1.2市场角度,材料端优选接近“终极”技术or“升级”方向

复盘2025年全年PCB上游材料标的股价,我们总结3个特点:①产业趋势晚于PCB环节0.5-1年时间,利润释放节奥略晚,但同样代表着2026年潜在利润释放动力足。②上游材料的产业趋势/股价均对材料价格更为敏感,体现成本占比低+供给格局优的特点。③25H2整体股价走势尚未走出明确的分化行情。

(1)PCB上游材料环节产业趋势晚于PCB环节0.5-1年时间,例如我们观测到PCB全行业大规模扩产主要发生在2025年7-8月(①7月21日胜宏拟于港股上市、募资扩产,②7月25日东山精密公告拟扩产10亿美金,③8月19日鹏鼎公告拟于淮安扩产80亿元等),而上游材料环节全行业大规模扩产主要发生在2025年9-12月(①9月29日中材科技发布定增预案,募投44.8亿元、主要用于特种玻纤扩产,②12月29日国际复材公告拟投资16.93亿元,建设3600万米高频高速电子布)。产业趋势及利润释放节奏略晚(25年3月胜宏一季报快报大超预期、带动全年PCB板块行情,而今年PCB上游材料利润尚未大规模爆发),但同样代表着厚积薄发,供给格局更优、潜在利润释放动力足。

(2)上游材料的产业趋势/股价均对材料价格更为敏感,例如①25年5月Low-CTE布供给紧缺、导致下游部分BT载板交期拉长到16-20周。②25年7月中国台湾铜箔企业金居宣布RTF铜箔涨价0.5美元/kg、约对应3500元/吨,我们预计主因系行业龙头HVLP3-4铜箔起量、导致RTF供应减少。③25年8月全球高阶铜箔龙头日本三井金属宣布HVLP铜箔涨价2美元/kg、约对应1.4万元/吨,验证HVLP铜箔高景气度。

我们认为上游材料涨价催化剂频发,充分说明2点逻辑:①成本占比更低,终端对最上游材料涨价不敏感,电子布/铜箔是PCB上游的上游(电子布/铜箔/树脂一>CCL一>PCB)。②供给格局更优,海外企业话语权较强,留给国内供应链份额的空间足够。

(3)25H2上游材料整体股价走势尚未走出明确的分化行情,股价高度与①终端(NV/Google)对于CCL各类材料搭配方案,②各环节国内龙头企业高阶材料发货的高频变化,③各环节是否有涨价预期等有关。

当前PCB上游材料主流标的市值普遍在200-300亿元之间(中材科技及菲利华市值更高,其中非Al业务同样贡献利润/市值),各标的2025年业绩绝对值不高,意味着目前市值隐含对于明年上游材料释放利润的预期。参考成长股投资范式,上游材料环节我们建议关注2大方向:

“终局”技术,即代表未来2年应用前景预期最广;

“升级”方向,即代表未来1年业绩上修空间预期最大。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)