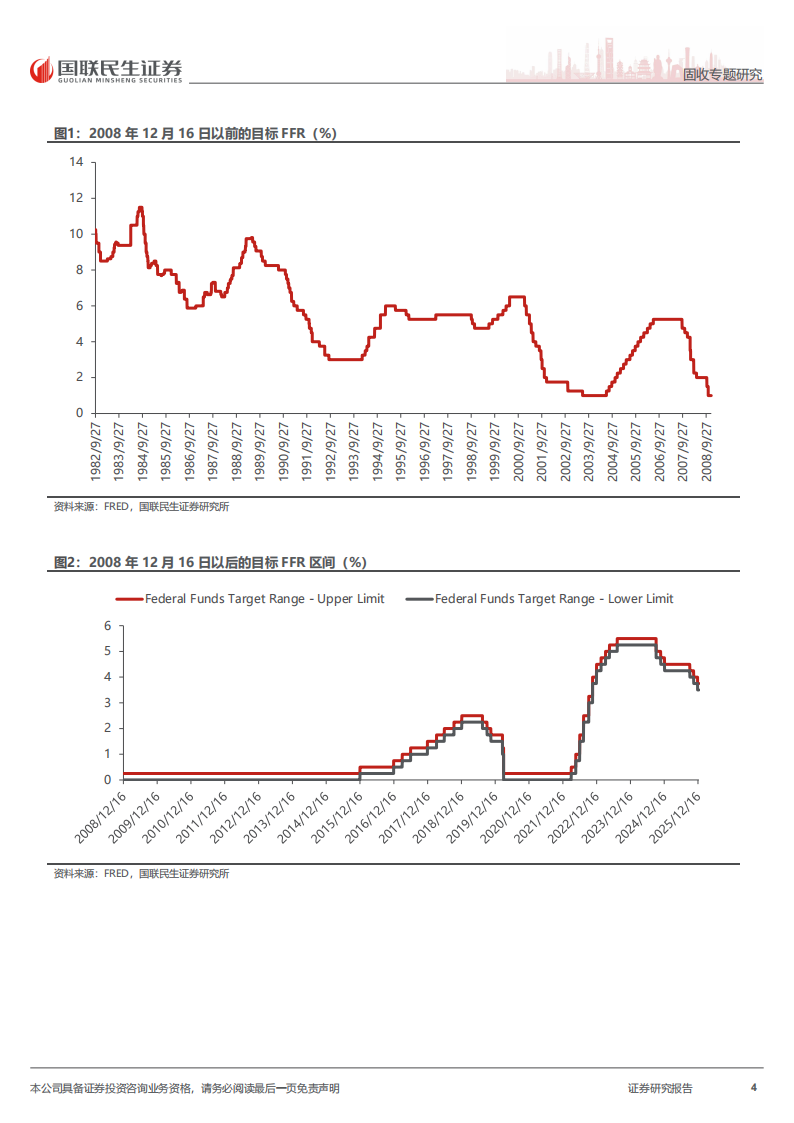

为什么要研究美国的利率走廊?对美国来说,准确的利率走廊制度约可从2008年金融危机开始追溯,距今不足20年。与此同时,美国的利率走廊相当“不标准”,甚至时至今日也和“教科书式”的利率走廊有所不同,使得EFFR(有效联邦基金利率)并不会被强硬控制在“走廊”当中。

FFR与EFFR的历史。FFR的设立是作为美联储利用市场机制引导隔夜准备金成本达到预期的政策区间的目标,而非强制规定利率。联邦基金市场交易发生在极少数在美联储能够持有准备金账户的机构之间:美国存款类机构、外国银行在美分支以及政府支持机构(GSE)。FFR更近似政策意图与预期管理工具,而不是交易利率。在金融危机后,准备金冗余,大大减少了银行对于准备金的需求,EFFR交易规模缩减,FFR承载的政策属性要远胜于交易属性。

1982年-1994年:重新逐步转向目标FFR。两次石油危机后沃尔克1979年10月宣布启动非借入准备金目标制,由价格型工具重回数量型工具。NBR管理制度的目的在于缓解加息阻力,并有效传达了通胀预期。但是1980年代初,美国的金融体系发生了深刻变化,这使得美联储在1982年左右再次将权重逐步向目标FFR转移。原因主要来自于几个方面:一是数量型工具无法进行有效的指导;二是利率的大幅波动,开始威胁金融体系的稳定;三是维护利率稳定的成本高;四是80年代的储贷协会(S&L)危机成为了NBR目标制落幕的导火索。

1994年-2008年:盯住EFFR,贴现率成为走廊“硬上限”。1982-1994年间,美联储事实上已逐步由数量型操作框架转向以利率为中心的价格型货币政策,但这一阶段并未形成制度化、有效的政策锚。1994年2月起,美联储开始在FOMC会后主动公布联邦基金目标利率,以提高政策透明度、减少市场误读并平滑货币政策对金融市场的冲击。2003年1月9日,美联储放宽贴现窗口的限制,并设定一级信贷利率作为利率走廊的上限。但在稀缺准备金体系下,美联储未形成正式的利率下限

2008年-2014年:IOER的引入与边界失效。次贷危机期间,一级信贷利率成为美国调控EFFR波动的关键工具。尽管2008年10月,美联储引入超额准备金利息(IOER),试图在准备金充裕环境下构建利率下限体系。然而在实际运行中,IOER并未发挥“硬下限”的作用,EFFR长期击穿理论下限。根本原因在于联邦基金市场的功能与成交结构发生变化。困境迫使美联储在数周内连续调整操作参数,IOER由理论中的下限逐步演化为实际运行中的走廊上限。从更长周期来看,IOER始终无法成为利率走廊的刚性约束。

2014年-2021年:隔夜逆回购协议补充“硬下限”。针对IOER“利率漏底”的制度缺陷,美联储自2014年起引入隔夜逆回购协议(ON RRP),以构建真正有效的利率下限机制,ON RRP将交易对手范围扩展至存款机构、货币市场基金、政府支持机构(GSE)和一级交易商,使非银机构也能够直接在美联储获取无风险收益,从而封堵此前依赖账户分割形成的套利空间。

当前的利率走廊机制。为了缓解2019年9月的情况带来的利率压力,2021年7月28日FOMC设立常备回购机制(SRF)作为利率走廊上限。当前形成了“ONRRP(下限)-IORB(中枢)-SRF(上限)”的利率走廊机制结构。以2025年12月FOMC会议的货币政策执行结果为例,FFR目标区间为3.50-3.75%,ON RRP、IORB与SRF分别被调整为3.50%、3.65%与3.75%。

风险提示:美联储独立性受到破坏;历史经验未来或失效。

1为什么要研究美国的利率走廊?

放眼全球,严格的利率走廊制度历史并不长,对美国来说,准确的利率走廊制度则要从2008年金融危机开始追溯,距今不足20年。与此同时,美国的利率走廊相当“不标准”,甚至时至今日也和“教科书式”的利率走廊有所不同,这使得EFFR(有效联邦基金利率)并不会被强硬控制在“走廊”当中,这也是美国回避直接定价、减少央行控制的体现。

美国严格意义上的利率走廊历史并不长,美国的利率走廊制度真正开始显现其完整逻辑,是从2008年金融危机之后。在金融危机之前,美国的短期利率体系仍依赖传统的公开市场操作、贴现窗口和市场自发形成的上限/下限约束,缺乏现代意义上的政策性上下限工具(如超额准备金利息IOER或隔夜逆回购 ON RRP)。在这一框架下,EFFR并非由制度性边界严格钉住,而是高度依赖市场参与者结构、准备金供求状况以及流动性波动,利率控制更多体现为操作结果而非制度约束。

从全球视角看,美国并非最早构建利率走廊制度的经济体。以加拿大为代表的部分国家,早在1990年代末便通过明确设定政策利率上限与下限,形成较为标准化的利率走廊框架,使短期市场利率在央行预设区间内波动,并将利率走廊作为精确调控市场利率的核心工具。相比之下,美国的制度演进路径明显不同,其利率走廊始终未采取强硬的价格约束方式,尤其在危机前,EFFR的运行并不完全受制于明确的上下界。

美联储实施的利率走廊亦非标准的利率走廊。加拿大早于美国便启动了标准的对称式利率走廊,20世纪90年代,加拿大开始采用利率走廊调控模式,加拿大中央银行在每个交易日公布政策目标利率(隔夜拆借利率),利率走廊上限为中央银行贷款利率,走廊下限为中央银行向金融机构超额准备金支付的存款利率,上下限利差为50bp。与此相对,为满足国情,美联储的利率走廊体系是自1982年以来逐步修改完善的,即便是当前的利率走廊上下限与中枢设置也与标准范式有所不同。

通过梳理利率走廊制度,可以有助于我们厘清美联储对短期利率的控制手段,流动性状态应该观察哪些方面。而从美联储逐步设置调整利率走廊的过程中,一方面可以看到任何货币政策工具都不完美,有其局限性,尤其是在金融经济环境的动态变化过程中,一项工具可能从“饴糖”变成“砒霜”。另一方面,我们也得以窥见美联储的运行宗旨,美联储作为协商产物,其政策哲学围绕着“自由市场“展开:在不引起严重衰退、通胀、金融系统不稳定等极端情况的条件下,尽量不过多干涉市场,不希望对短端利率进行绝对控制。

2 FFR与EFFR的历史

FFR的设立是作为美联储利用市场机制引导隔夜准备金成本达到预期的政策区间的目标,而非强制规定利率。美联储执行货币政策时,市场最为关注的指标之一就是联邦基金利率(FFR)目标区间,其中FFR指联邦基金市场中隔夜无担保拆借利率而 EFFR(Effective Federal Funds Rate,联邦基金有效利率)则是真实交易的联邦基金利率。联邦基金市场最早形成于20世纪初,是商业银行基于在美联储持有的准备金账户进行的隔夜拆借市场,最初完全由市场自发运行。在很长一段时间内,美联储并不公开宣布任何政策利率,而是通过公开市场操作调节准备金供给,从而间接影响隔夜利率水平。随着1970年代高通胀及金融创新削弱了货币数量指标的可操作性,美联储在1980年代逐步回到以短期利率为核心的操作框架,并在内部形成了“联邦基金利率目标”这一概念。直到1994年,美联储才开始在FOMC会后对外明确公布FFR,标志着其从隐性操作目标转向公开的政策信号机制。

FFR 反映的是一个参与者结构特殊的隔夜资金市场。联邦基金市场的本质,是“央行账户体系内部的准备金再分配机制”,交易发生在极少数在美联储能够持有准备金账户的机构之间:美国存款类机构、外国银行在美分支以及政府支持机构(GSE)。在当代联邦基金市场中,借方几乎全部是商业银行和外国银行分支,它们的动机主要是满足日终支付或监管需要;而贷方则高度集中于GSE,如房地美、房利美和联邦住房贷款银行体系。

FFR更近似政策意图与预期管理工具,而非纯粹的交易利率。在金融危机后,准备金冗余,大大减少了银行对于准备金的需求,EFFR交易规模缩减,FFR承载的政策属性要远胜于交易属性。相比无担保、交易方受限的FFR,实际承担类似银行间市场多类型交易的市场是回购市场,SOFR与停用的 LIBOR不仅交易量远高于联邦基金市场,而且直接承载着真实的杠杆融资、头寸管理和现金管理需求,是资金市场的重要观察指标。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)