近期恒生科技走势较弱,我们坚定认为这是一次剧烈的流动性冲击,港股科技的基本面与做多逻辑没有发生改变。从流动性看,海外流动性冲击高峰已过,”buy thedip”是有效策略;从估值看,目前港股科技相对于A股科技的折价接近历史最高水平,或将迎来触底反弹;从产业趋势看,大模型百花齐放,积跬步以至千里。往后看去,逢低买入、持股过节或是较为有效策略。

□坚定看好恒生科技:近期以恒生科技为代表的港股科技方向整体跌幅较大,而

弱势的行情往往是各类悲观叙事滋生的温床,在短暂的流动性冲击过后,从监管到产业趋势的各方面叙事来到了极度悲观水平。而我们认为,当前位置的恒科有极大的配置价值。首先,近期行情波动只是剧烈的流动性冲击;其次,天底下没有新鲜事,当前市场的大幅波动,本质上和2025年11月没有太大差异;最后,向后看去,利好的因素在不断聚集。

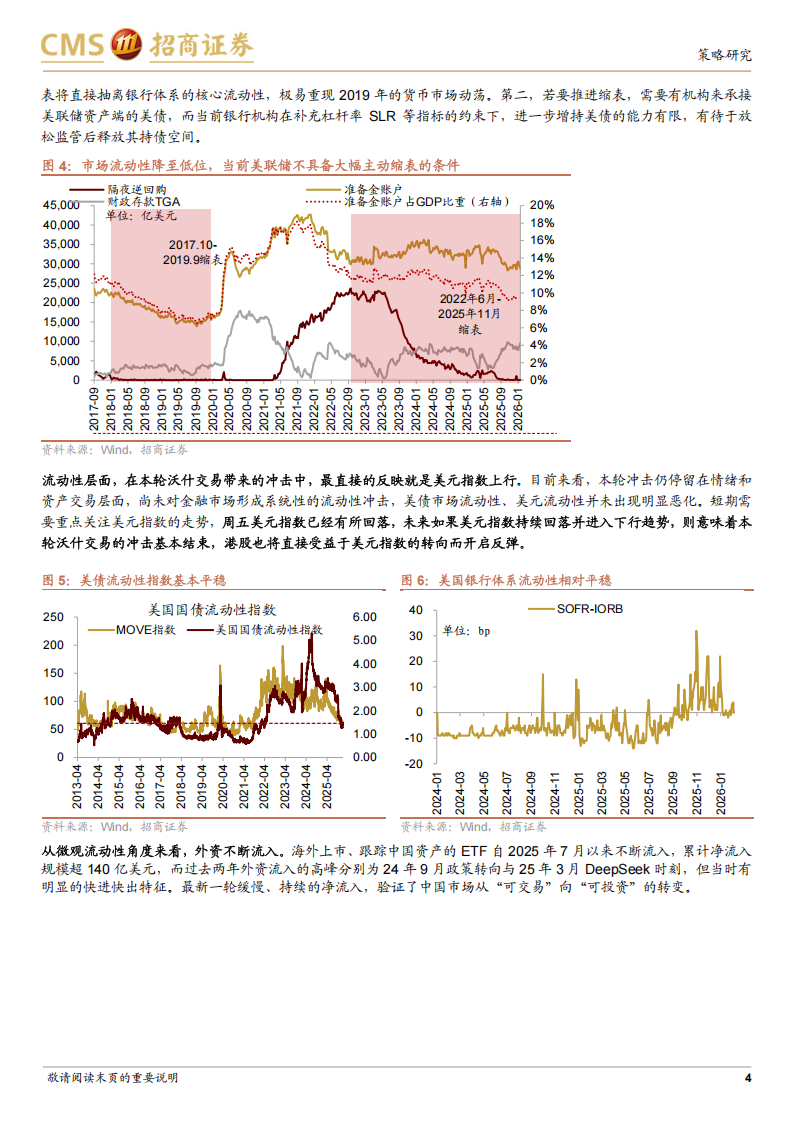

□1、海外流动性——冲击高峰已过。近期沃什交易带来的流动性冲击使得港股重挫,

但往后去看,短期冲击有望逐渐步入尾声。一方面,当前环境下美联储缩表面临较强的阻碍,弱美元的逻辑很难出现实质性逆转,更可能是短期的扰动。另一方面,本轮沃什交易的冲击主要停留在微观层面,是对过去宽松流动性抢跑、“空现金”交易的回补,尚未对金融市场形成系统性的流动性冲击,一旦美元指数开始回落并进入下行通道,港股将明显受益于流动性预期的改善。

□2、国内流动性——公募基金超配港股造成的流动性扰动告一段落。公募对于港股

配置远超基准,故卖出压力较大,是2025年年末港股逆风时市场的重要叙事。当前,这一逆风叙事得到极大缓解,公募基金超配港股的规模显著缩小。往后看去,超越基准导致的净卖出或将告一段落。

□3、估值——港股科技板块相对估值来到历史最低水平。用恒生科技指数/A股双

创指数衡量科技板块AH溢价,当前已经接近历史极低值水平,前低为22年3月、22年10月(外资快速流出)、23年底(游戏监管),而当前对互联网公司的监管与经济发展环境明显好于2022年和2023年,在AI大发展与科技兴国的时代背景下,显然港股科技已经被显著低估。往后看去,做多港股科技的赔率与胜率均较高。

□4、资金需求——严控IPO保荐质量,带动市场情绪回升。严控IPO质量,会一

定程度上带动市场情绪回升,因为此前IPO过多已经成为解释港股表现较弱的“一致叙事”。但我们认为,IPO与市场表现并无必然联系,更多演绎的是“行情创造基本面”。港股IPO具有顺周期、弱相关、流动性分层与吸引外资的特点,长期来看优质的公司供给将有利于市场良好发展。

□5、基本面——港股基本面仍然坚实,盈利预期有所企稳。对于近期恒生指数和恒

生科技指数表现的分化,背后对应的是两个指数近期盈利预期走势的分化。整体来看,恒生指数的盈利预期近期是温和上调的,这是近期恒生指数更有韧性的原因;恒生科技指数的EPS预期从9月以来持续下调,但目前已经有所企稳,表明当前的股价已经反映了市场对盈利的阶段性下修。

□6、产业趋势——产业端进展顺利、大模型百花齐放。从产业端进展来看,当前港

股科技方面催化不断,近期腾讯、阿里纷纷在春节期间进行大模型宣传、快手可灵年化ARR超预期、DeepSeek或在春节期间发布最新V4大模型。

风险提示:经济数据不及预期,政策理解不全面,海外政策超预期收紧

一、坚定看好恒生科技

近期以恒生科技为代表的港股科技方向整体跌幅较大,而弱势的行情往往是各类悲观叙事滋生的温床,在短暂的流动性冲击过后,从监管到产业趋势的各方面叙事来到了较为悲观水平。而我们认为,当前位置的恒科有极大的配置价值。

首先,近期行情波动只是剧烈的流动性冲击。获得美联储主席提名的沃什政策主张对此前市场广泛交易的“弱美元”叙事形成挑战,而全球资本市场已经计入了太多的弱美元和流动性宽松预期,从而增加了市场的脆弱性。一个直观的表现就是全球各类资产表现正相关性提升,风险资产、避险资产齐涨齐跌,全球风险敞口极高,而现金持有水平降至历史低位。根据美银在1月20日发布的全球基金经理月度调研结果,受调研的基金经理风险敞口水平净高出正常水平16%,仅次于2021年高点;且现金持有水平进一步下降至3.2%,为2000年以来的历史最低水平,这些指标都表明在经济好转+通胀担忧缓解+美元走弱的预期组合下,市场整体情绪达到了历史性的极度乐观水平。在市场阶段性过热后,流动性的冲击往往剧烈而快速,并且历史经验表明“buy the dip”是有效策略。

其次,天底下没有新鲜事,当前市场的大幅波动,本质上和2025年11月没有太大差异。彼时美国AI蓬勃发展,市场预期过于乐观,纳指多次跳空高开积累了较大涨幅。随着联储鹰派降息,随后美国政府关门、关键数据缺失,市场开始交易美联储年内不降息,同时产业端出现了AI泡沫的叙事。在流动性冲击与产业趋势受阻的背景下,以美股为代表的全球资产均出现了不同程度的调整。当前时点,黄金白银替代美股成为这轮涨幅最剧烈的资产,“沃什交易”替代了美联储不降息的假设,大模型吞噬软件成为新的悲观叙事,但本质上仍然是底层流动性冲击的表象显现。

最后,向后看去,利好的因素在不断聚集。从流动性看,海外流动性冲击高峰已过,“buy the dip”是有效策略;从相对估值看,目前港股科技相对于A股科技的折价接近历史最高水平,或将迎来触底反弹;从绝对估值来看,目前恒生科技PE位于上市以来24.3%分位数,若回到中位数水平,对应恒科点位7431,涨幅为39%;从产业趋势看,大模型百花齐放,积跬步以至千里。往后看去,逢低买入、持股过节或是较为有效策略。

二、海外流性一一冲击高峰已过

在1月30日特朗普宣布提名沃衍为新一任联储主席后,对沃什可能偏鹰派货币政策的担忧冲击市场情绪,过去一周沃衍交易成为市场主旋律,美元指数继续反弹,新兴股票市场重挫。具体来看,对海外流动性最为敏感的港股市场领跌,尤其恒生科技指数跌幅超过6%;相比之下欧洲股市、美股的道琼斯指数逆势上涨,而美股科技股跌幅居前。沃什主张的“缩表+降息”可以概括为相对鹰派的宽松态度,理论上将在中长期有利于稳定美元,这对此前市场广泛交易的“弱美元”叙事形成挑战,而全球资本市场已经计入了太多的弱美元和流动性宽松预期,从而增加了市场的脆弱性。一个直观的表现就是全球各类资产表现正相关性提升,风险资产、避险资产齐涨齐跌,全球风险敞口极高,而现金持有水平降至历史低位。根据美银在1月20日发布的全球基金经理月度调研结果,受调研的基金经理风险敞口水平净高出正常水平16%,仅次于2021年高点;且现金持有水平进一步下降至3.2%,为2000年以来的历史最低水平,这些指标都表明在经济好转+通胀担忧缓解+美元走弱的预期组合下,市场整体情绪达到了历史性的极度乐观水平。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)