摘要

2025年以来我国纺织服装行业内销有所回暖,但出口受国际贸易政策变动频繁及海外市场需求不足影响而下降。行业内企业整体经营效益下降,盈利压力加大。行业转型升级趋势不变,固定资产投资仍延续增长但增速放缓。年内主要原材料价格整体处于低位,成本压力有所缓解。而人力成本持续上升及国际贸易因素则继续推动海外订单及生产基地向东南亚等地区转移。

政策面,近年来我国纺织服装行业规划重点推进产品创新、提升产品质量、注重品牌培育及可持续发展,提高竞争力,拓展国际国内市场。目前政策延续对高端化、智能化、绿色化转型升级的鼓励。

从样本企业经营及财务数据表现看,近两年纺织服装行业受内需及出口景气度变化影响,收入先升后降,且在期间费用及资产减值增加的影响下,2024年及2025年前三季度净利润持续下滑。2025年以来样本企业经营环节现金回笼状况总体保持良好,经营扩张及资本性支出则较谨慎,资产负债率持续小幅下降,财务杠杆水平适中。

纺织服装行业发债主体较少但信用质量差异较大,债券发行及存续金额持续减少。2025年行业内发债企业信用等级未发生变动。

展望2026年,预计纺织服装行业经营层面或仍将承压,但头部企业仍有望通过加强品牌建设和优化生产布局等方式获得更好发展机会,从事新型材料、高端产品生产的企业有望取得竞争优势;相对较低的债务依赖度,可使得行业整体上在财务层面保持较高的安全性。预计中短期内行业信用质量总体持稳,但仍需关注到部分多元化经营与投资失速且资金链承压的企业,其信用风险或将进一步增大。

一、运行状况

纺织服装行业主要是指将天然纤维(棉、毛、麻、丝等)、化学纤维(合成纤维、人造纤维)等原材料通过纺纱、织造、印染等工艺过程,加工成纱、线、布以及成衣等纺织成品的工业行业。本报告所讨论的纺织服装行业范围,包括国民经济行业分类中的三个类别:(1)纺织业;(2)纺织服装、服饰业;(3)皮革、毛皮、羽毛及其制品和制鞋业。纺织服装行业是我国传统优势产业之一,在国民经济中处于重要地位。纺织服装行业上游易受原料种植、养殖行业及原油、化工行业的影响,下游与商业流通及终端需求密切相关,存在较强的行业周期性。

2025年以来,我国纺织服装行业内销有所回暖。全年纺织品出口随着产业升级及新兴市场的开拓仍保持小幅增长,服装出口降幅相对较大。纺织服装企业持续面临需求不足和复杂外贸形势挑战,整体经营效益下降,盈利压力加大。行业延续转型升级趋势,固定资产投资仍保持增长,但增速放缓。

2024年我国纺织服装行业内销小幅增长,出口优于预期,收入及盈利均实现增长。2025年以来内销有所回暖,但出口压力加大,企业经营效益下降,其中服装行业降幅更为明显。

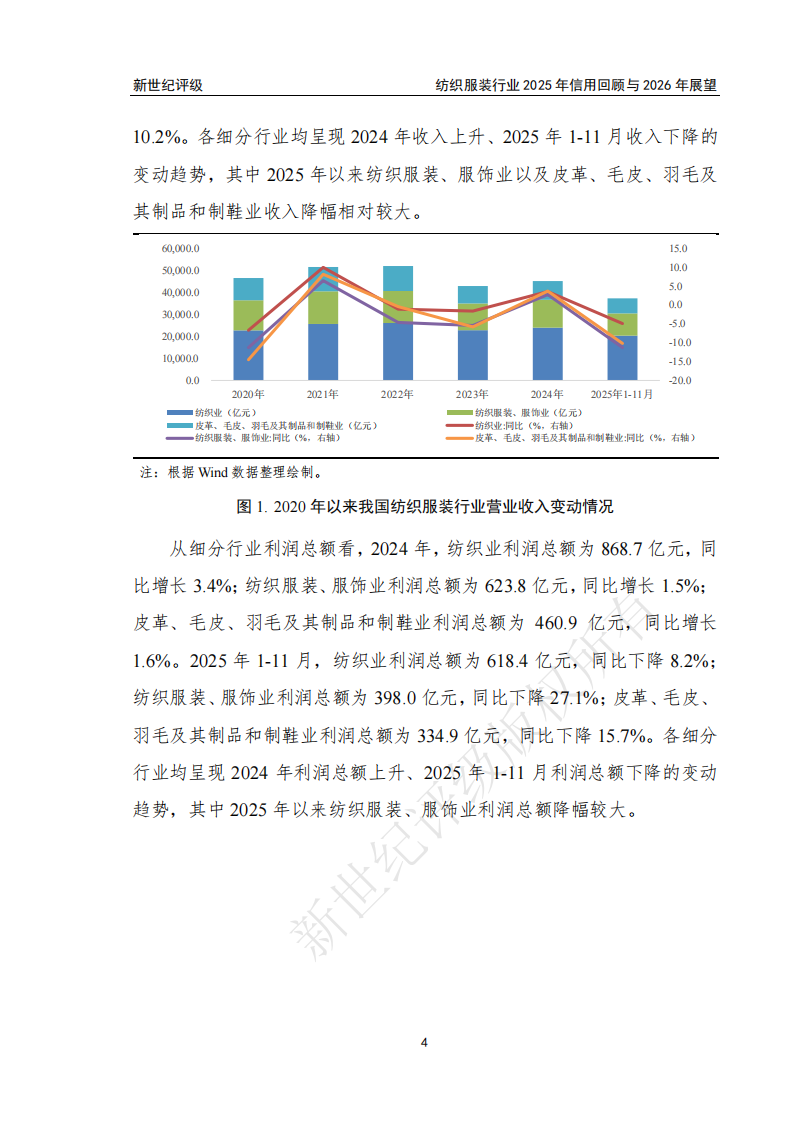

从细分行业营业收入看,2024年,纺织业营业收入为23,988.0亿元,同比增长3.6%;纺织服装、服饰业营业收入为12,699.2亿元,同比增长2.8%;皮革、毛皮、羽毛及其制品和制鞋业营业收入为8,533.2亿元,同比增长3.7%。2025年1-11月,纺织业营业收入为20,402.7亿元,同比下降4.9%;纺织服装、服饰业营业收入为10,118.1亿元,同比大幅下降11.3%;皮革、毛皮、羽毛及其制品和制鞋业营业收入为6,822.5亿元,同比下降10.2%。各细分行业均呈现2024年收入上升、2025年1-11月收入下降的变动趋势,其中2025年以来纺织服装、服饰业以及皮革、毛皮、羽毛及其制品和制鞋业收入降幅相对较大。从细分行业利润总额看,2024年,纺织业利润总额为868.7亿元,同比增长3.4%;纺织服装、服饰业利润总额为623.8亿元,同比增长1.5%;皮革、毛皮、羽毛及其制品和制鞋业利润总额为460.9亿元,同比增长1.6%。2025年1-11月,纺织业利润总额为618.4亿元,同比下降8.2%;纺织服装、服饰业利润总额为398.0亿元,同比下降27.1%;皮革、毛皮、羽毛及其制品和制鞋业利润总额为334.9亿元,同比下降15.7%。各细分行业均呈现2024年利润总额上升、2025年1-11月利润总额下降的变动趋势,其中2025年以来纺织服装、服饰业利润总额降幅较大。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)