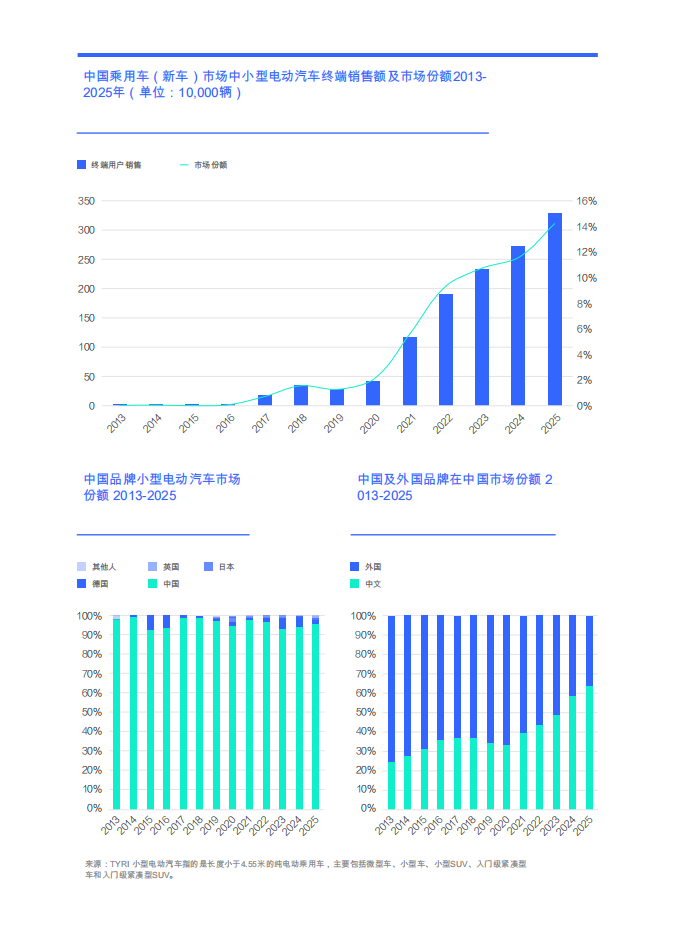

从2020年到2025年,中国小型电动车销量从不到50万辆激增至300多万辆,中国品牌几乎占据了96%的市场份额,几乎是唯一的受益者。

从2020年开始,受到众多小型电动汽车如五菱宏光MINIEV、欧拉好猫、比亚迪海豚&海鸥、比诺和星源(小型电动汽车定义为长度小于4.55米的纯电动乘用车)快速进入市场并取得突破性成功的推动,中国小型电动汽车销量从2020年的不到50万辆增长到2025年的超过300万辆,增长了六倍以上。该细分市场在中国新车销售中的份额从不到3%上升到超过14%,从边缘产品发展成为主流产品。

-随着小型电动汽车销量激增,中国品牌几乎成了唯一的受益者,持续占据90%以上的市场份额,到2025年接近96%。

从2020年到2025年,受小型电动汽车销量激增的推动,其中主要受益于国内品牌,小型纯电动汽车直接为中国品牌销量贡献了超过10个百分点——这几乎是中国品牌国内市场份额从约30%增长到约60%的三分之一。如果剩余的三分之二也间接受益于小型电动汽车趋势,那么这一细分市场对于中国品牌的崛起起到了关键作用;

尽管小型电动汽车销量激增,主要受益于中国品牌,但单车利润微薄——这是一款典型的低利润、高销量产品。许多汽车制造商在战略上保持暧昧——有些人甚至故意避开小型电动汽车领域——因为经济效益微薄:利润不高,但又难以放弃。

小型电动汽车热潮让大多数中国品牌受益:五菱、吉利等品牌迅速反弹;ARCFOX和奔腾实现逆转;比亚迪迅速成为新的市场领导者.

2025年,中国最突出的主流汽车制造商是吉利汽车:其在中国零售量从2024年的130万辆增长到2025年的近200万辆,超过众,成为仅次于比亚迪的第二大销量品牌,为计划于2026年挑战比亚迪的中国销量奠定了高度自信的基础。经过几年的下滑2023年销量跌至100万辆以下,吉利的反弹主要得益于小型电动汽车——特别是小熊猫(2023年初推出)和星越(2024年末出)——这两款车合计占吉利2025年中国约200万辆销量的三分之一。

五菱也通过利用小型电动车(EV)的机会实现了快速反弹。在2016年至2020年(仅乘用车)期间,五菱在中国市场的销量从超过80万辆下降到约40万辆。2020年7月,五菱推出了宏光MINI EV;到2021年,中国销量反弹至约75万辆。随着2023年底推出的宾果(BinGuo),五菱在2024-2025年实现百万辆销量,其中小型电动车占销售额的60%以上。

小型电动汽车帮助几个中国品牌实现了转型:过去十年,奔腾汽车一直在努力,但小型的xiaoma纯电动汽车推动其在2024年中国的销量超过了10万辆,2025年超过15万辆,其中60%以上的销量归功于小型电动汽车。到2025年,ARCFOX在中国的销量接近15万辆,其中小型电动汽车贡献了46%的销量。

小型纯电动汽车无疑是比亚迪崛起的最大贡献者。从2021年起,接连推出的一系列成功车型——海豚、元PLUS、鸥翔、元UP等——推动了比亚迪的强势上升。比亚迪在2023年超越大众,成为中国新能源汽车市场的领军企业。在2024-2025年,比亚迪在中国的销量连续超过300万辆,其中小型纯电动汽车占销售量的约30%,进一步巩固了其在领导地位上的优势。

截至2026年1月,主流外国品牌———包括大众、丰田、本田、日产和别克——仍无法抵御比亚迪、吉利等国内强劲玩家的小型电动车攻势,缺乏系统的应对计划。如果2026-2030年期间中国小型电动车销量达到500万辆,市场份额超过20%,外国品牌将发现自己处于严重不利地位。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)