摘要

2025年,由于房地产市场持续处于深度调整阶段,叠加基础设施投资增速持续放缓,水泥行业需求难以得到有效提振,国内水泥价格全年呈现“前高后低、震荡下行”的走势,但随着企业采取降本增效和多元化经营的措施,前三季度行业净利润整体有所修复。展望2026年,水泥行业将在供需矛盾中寻求结构性的底部修复,呈现“政策托底、需求下降、盈利承压”的特征,行业信用状况预计保持稳定,优质企业的信用优势将进一步凸显。

正文

一、行业政策分析

2025年以来,一系列政策出台促进水泥行业供给侧结构性改革;其中,节能降碳和产能置换成为影响水泥行业发展的两个重要因素。

节能降碳方面,在“双碳”目标的引领下,节能降碳成为水泥行业发展的“关键词”。2025年3月,生态环境部印发《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》的通知,正式将水泥等行业纳入全国碳排放权交易市场管理,要求2025年底前完成首次履约工作,该政策通过激励和约束来促进行业内落后产能出清,提高行业“含绿量”。

产能置换方面,政策文件中反复提及严格执行产能置换政策,加大对过剩产能控制力度,坚决遏制违规新增产能,要求重点区域严禁新增水泥熟料产能。2025年7月,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》,意见提出:实际产能大于备案产能的企业,应尽快按照实施办法补齐产能差额并完善相关手续,旨在通过规范产能管理,遏制行业内的无序竞争和“内卷”现象,引导行业向高质量发展转型。2025年9月,工业和信息化部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,方案指出要严格调控水泥产能,依法依规淘汰水泥行业落后产能,研究修订水泥行业规范条件,为行业的平稳健康发展提供政策保障。

二、行业供给能力分析

2.1行业产能分析

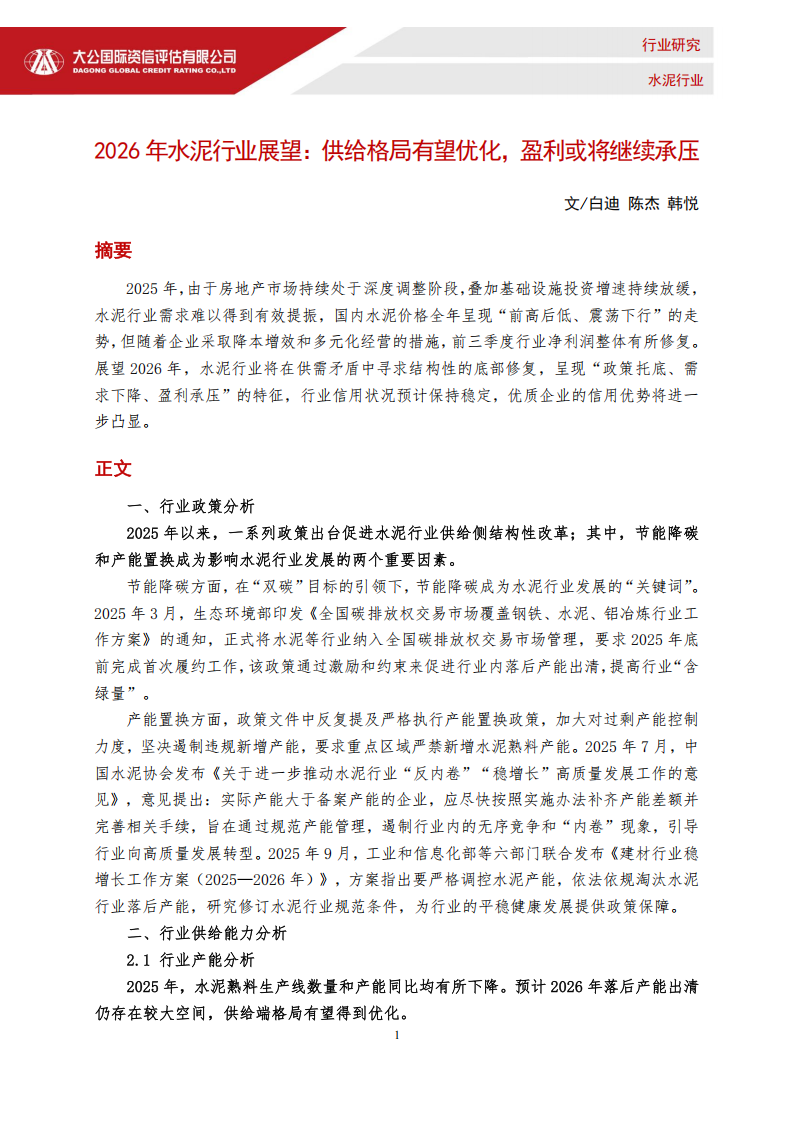

2025年,水泥熟料生产线数量和产能同比均有所下降。预计2026年落后产能出清仍存在较大空间,供给端格局有望得到优化。水泥熟料是水泥生产过程中的核心半成品,也是决定水泥性能的关键原料,其产能规模直接反映了水泥行业的供给能力。2020年以来,我国水泥熟料产能持续下降,截至2025年末,全国有1,344条水泥熟料生产线,同比减少173条生产线;熟料产能17.12亿吨/年,同比下降约4.53%。在严格的产能置换政策约束以及市场需求疲软的情况下,企业对产线的投资建设意愿也随之降低,全年共有31条熟料生产线宣布不再建设,产能共计4,746.1万吨(产能按310天计算)。随着碳排放权交易市场对水泥行业的正式覆盖,能效水平低、碳排放强度高的落后产能将面临更大的生存压力,将有更多的落后熟料生产线被淘汰或整合,供给端的优化进程有望进一步加快。根据水泥大数据网预测,2026年全国预计新增12条水泥熟料生产线,主要分布在安徽、湖北、辽宁等地,产能可达1,800万吨,其中技改升级或搬迁项目产能预计超过1,000万吨。但是在当前行业运行面临压力的情形下,新增产能的释放进度可能无法达到预期。2026年1月以来,浙江、山东等多个省份地区陆续出台水泥熟料生产线补充产能置换方案,随着“反内卷”政策的持续推进,落后产能的出清仍存在较大空间,预计2026年水泥行业供给端的格局有望得到优化。

2.2行业产量分析

2025年我国水泥产量随季节性因素波动,全年产量同比有所下降;2026年水泥产量预计呈现出温和下降的趋势。

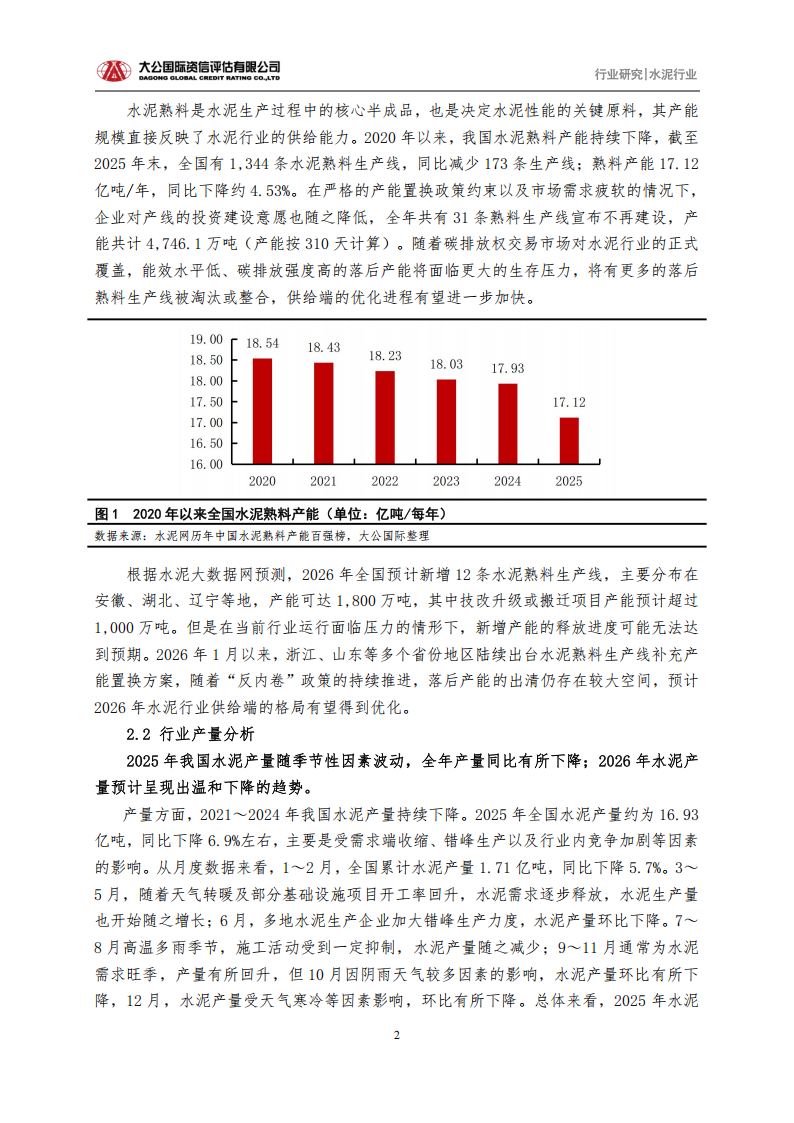

产量方面,2021~2024年我国水泥产量持续下降。2025年全国水泥产量约为16.93亿吨,同比下降6.9%左右,主要是受需求端收缩、错峰生产以及行业内竞争加剧等因素的影响。从月度数据来看,1~2月,全国累计水泥产量1.71亿吨,同比下降5.7%。3~5月,随着天气转暖及部分基础设施项目开工率回升,水泥需求逐步释放,水泥生产量也开始随之增长;6月,多地水泥生产企业加大错峰生产力度,水泥产量环比下降。7~8月高温多雨季节,施工活动受到一定抑制,水泥产量随之减少;9~11月通常为水泥需求旺季,产量有所回升,但10月因阴雨天气较多因素的影响,水泥产量环比有所下降,12月,水泥产量受天气寒冷等因素影响,环比有所下降。总体来看,2025年水泥产量随着季节性因素波动,全年产量预计下降幅度较2024年有所降低。随着“反内卷”政策的持续推进,企业错峰停窑生产、下游行业深度调整以及部分地区新增产能释放受限,预计2026年水泥产量仍将延续2025年的下降趋势。面对国内市场的竞争压力,2025年国内企业加大了海外市场的拓展力度,2025年1~11月,我国水泥出口591万吨,同比增长29%,熟料出口428万吨,同比增长1,142%,跃居全球第五大水泥出口国。虽然出口量占比较低,但随着印度、东南亚等地区对水泥的需求持续增长,出口已成为支撑企业产量的重要补充。2026年,在国内需求维持偏弱的背景下,出口端的增长将对国内水泥产量形成一定支撑。综合来看,2026年国内水泥产量或呈现温和下降态势。

2.3行业库存分析

2025年水泥库存压力水平相对2024年有所下降,2026年库存压力有望得到缓解。

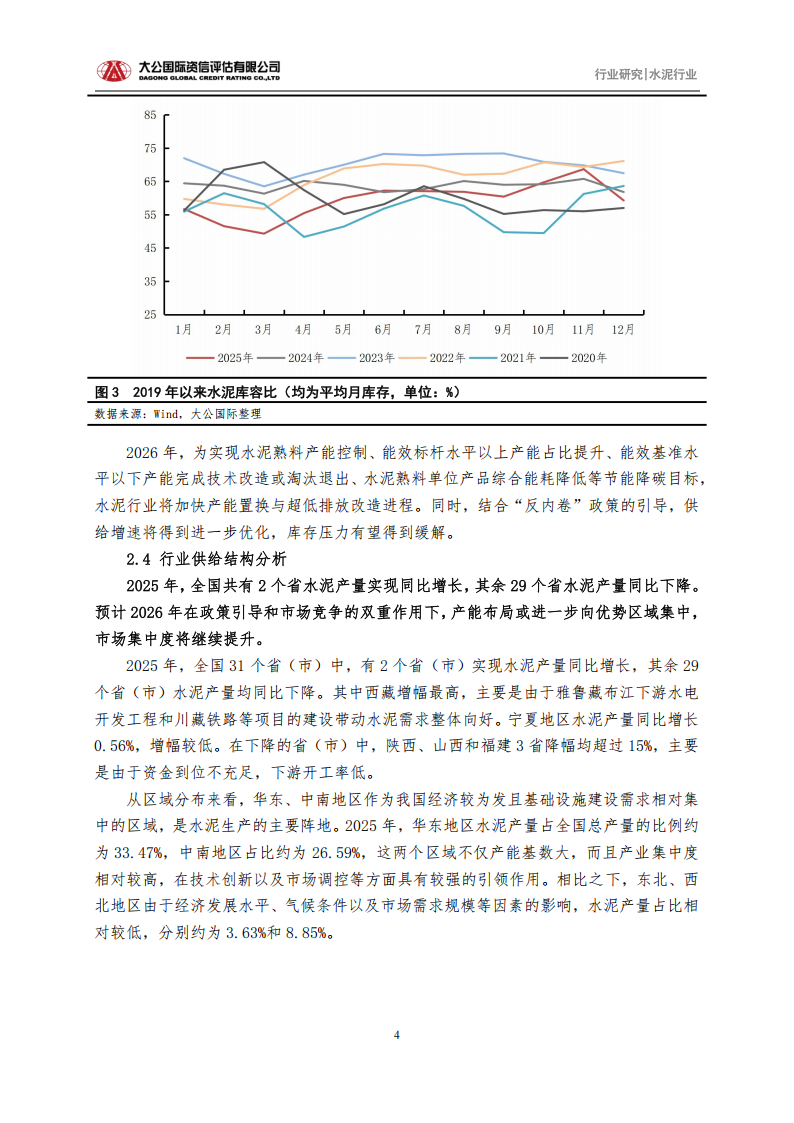

整体来看,2025年水泥库存压力水平相对2024年有所下降。2025年,水泥库容比在60%上下浮动,大部分时间库容率低于2024年的库存水平。从月度数据来看,2025年初水泥库容比维持相对低位,4~6月开始库容比呈现出波动上升的趋势,主要是由于需求疲软和淡季影响。7月以后,库容比呈波动下降趋势。总体来看,2025年水泥库存呈现出季节性波动特征,水泥库存压力相较2024年有所下降。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)