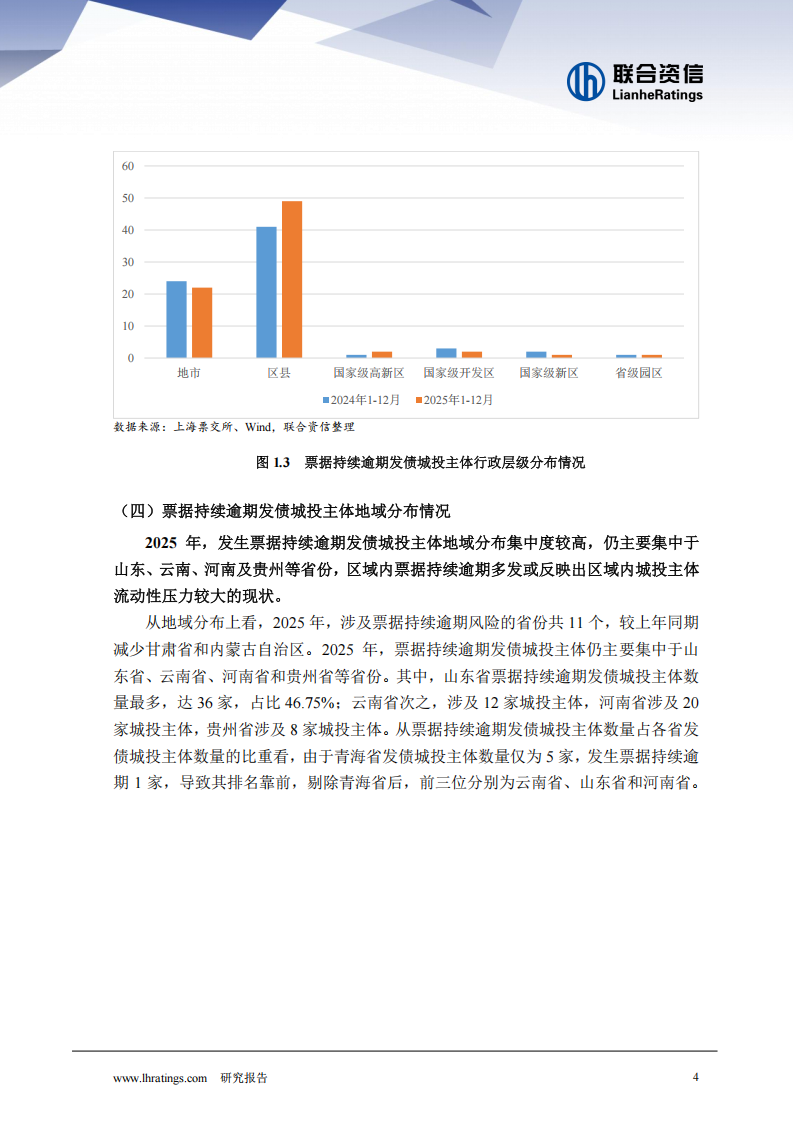

2025年,发债城投主体票据持续逾期次数同比显著增长,票据持续逾期主体数量同比小幅增长,高频逾期企业成为城投主体票据持续逾期的主要风险源,新增票据持续逾期发债城投主体中山东省企业占比较高;AA级、区县级平台仍是逾期主要群体,行政层级与信用等级的风险分化效应进一步强化;票据持续逾期风险主要集中于山东、云南、河南、贵州等省份;存在票据持续逾期的发债城投主体短期集中偿债压力较大;需关注信用风险传导带来的跨品种风险扩散。

在防风化债的大背景下,城投主体债务风险备受关注。票据作为一种常见的支付和融资工具,其逾期信息可以作为企业信用风险的预警信号之一,是企业信誉的重要表现。本文从主体数量、信用等级、行政层级、地域分布及存续债券特征等维度对2025年发债城投主体票据持续逾期¹情况进行梳理,为城投行业债务风险动态研判提供一定的数据支撑与决策参考。

一、城投主体票据逾期概况

(一)票据持续逾期发债城投主体数量变化情况

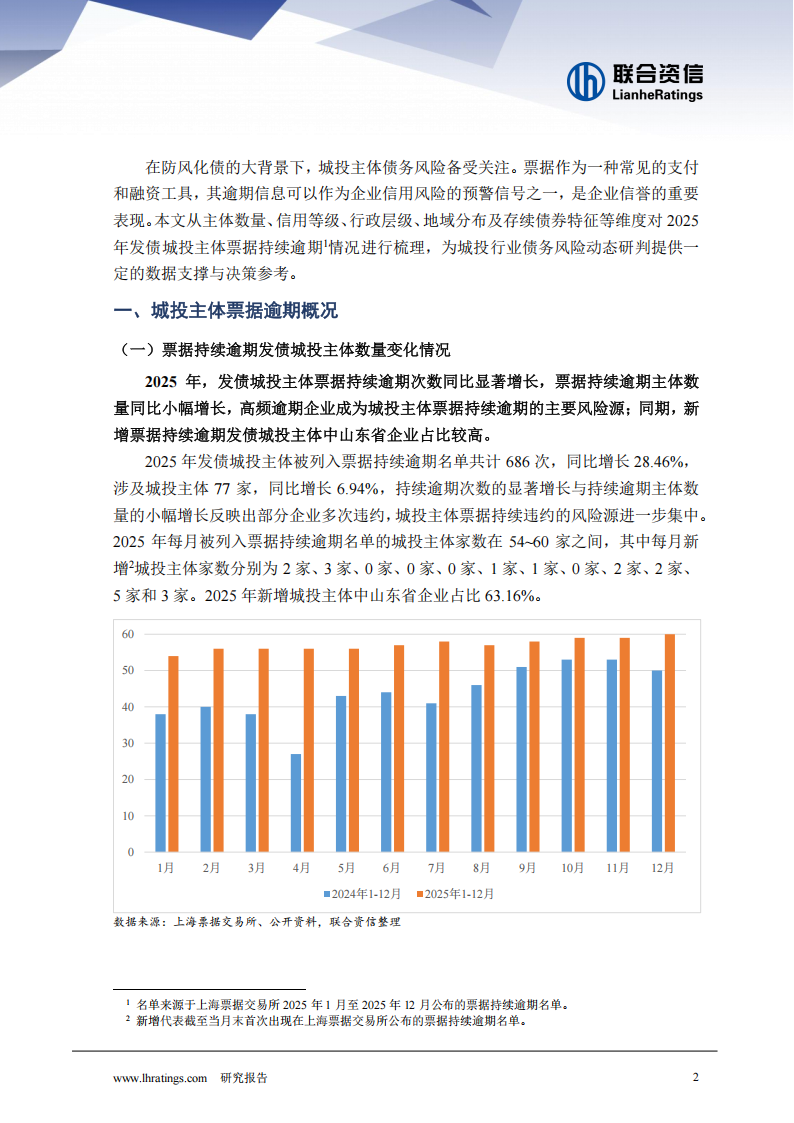

2025年,发债城投主体票据持续逾期次数同比显著增长,票据持续逾期主体数量同比小幅增长,高频逾期企业成为城投主体票据持续逾期的主要风险源;同期,新增票据持续逾期发债城投主体中山东省企业占比较高。

2025年发债城投主体被列入票据持续逾期名单共计686次,同比增长28.46%,涉及城投主体77家,同比增长6.94%,持续逾期次数的显著增长与持续逾期主体数量的小幅增长反映出部分企业多次违约,城投主体票据持续违约的风险源进一步集中。2025年每月被列入票据持续逾期名单的城投主体家数在54~60家之间,其中每月新增²城投主体家数分别为2家、3家、0家、0家、0家、1家、1家、0家、2家、2家、5家和3家。2025年新增城投主体中山东省企业占比63.16%。

(二)票据持续逾期发债城投主体信用等级情况

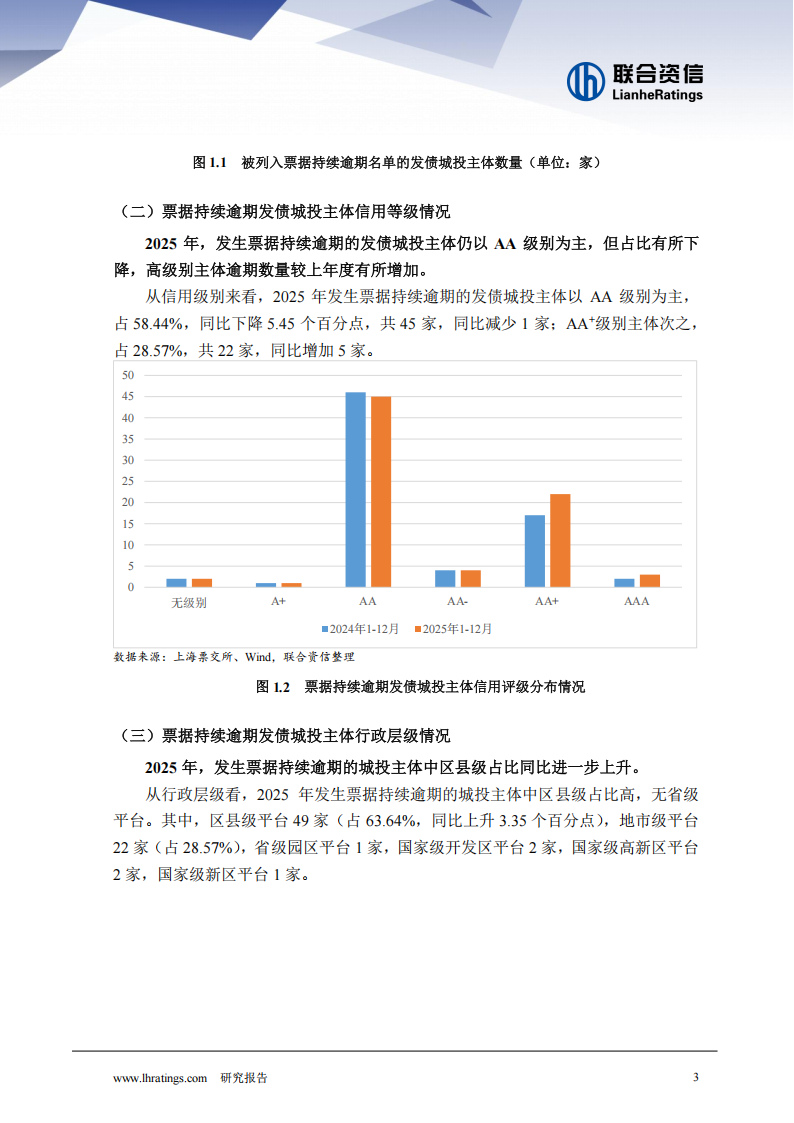

2025年,发生票据持续逾期的发债城投主体仍以AA级别为主,但占比有所下降,高级别主体逾期数量较上年度有所增加。

从信用级别来看,2025年发生票据持续逾期的发债城投主体以AA级别为主,占58.44%,同比下降5.45个百分点,共45家,同比减少1家;AA级别主体次之,占28.57%,共22家,同比增加5家。

(三)票据持续逾期发债城投主体行政层级情况

2025年,发生票据持续逾期的城投主体中区县级占比同比进一步上升。

从行政层级看,2025年发生票据持续逾期的城投主体中区县级占比高,无省级平台。其中,区县级平台49家(占63.64%,同比上升3.35个百分点),地市级平台22家(占28.57%),省级园区平台1家,国家级开发区平台2家,国家级高新区平台2家,国家级新区平台1家。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)