◆板块复盘:院内招标恢复、下半年业绩环比恢复、出海加速等拉动下估值有所恢复,但整体看来仍处于历史较低位置。

◆ 2025年前三季度总结以及结合“十五五”建议看2026年发展策略:

高值耗材:大品类集采基本完成,支付政策优化下,看好业绩恢复以及新品放量弹性。2025年前三季度高值耗材收入持续增长、利润同比增速转正(2024年收入恢复、2025年利润有望恢复);2026年医保支付政策优化、新品商业化加速等拉动下,看好业绩恢复及新品放量弹性。

医用设备:院内招标恢复、“一带一路”出海拉动,业绩恢复可期。2025年前三季度医用设备收入仍同比有所增长,但利润同比下滑;2026年看好在院内招标恢复及“一带一路”持续布局下的业绩弹性。

家用医疗:成长性有望恢复。2025年前三季度收入利润同比增速恢复,看好出海等带来的成长性恢复;低值耗材IVD:看好新品拉动/技术壁垒较高企业。2025年前三季度量价影响下IVD板块收入利润增速双降。

◆投资建议:

①集采风险基本出清、新品进入放量期的高值耗材企业,如骨科、电生理、心脑血管介入、人工晶体等相关方向,推荐微电生理、爱康医疗、爱博医疗、微创医疗、微创脑科学、南微医学等,关注先健科技、赛诺医疗、心通医疗等;②招投标恢复以及出海拉动下,收入有望稳步增长的医用设备以及家用医疗公司,推荐迈瑞医疗、美好医疗、奕瑞科技、新华医疗、联影医疗、开立医疗、微创机器人、鱼跃医疗、三诺生物、华大智造等,关注山外山等。

风险提示:产品研发及商业化不及预期的风险;国内外政策变动的风险;行业竞争加剧的风险

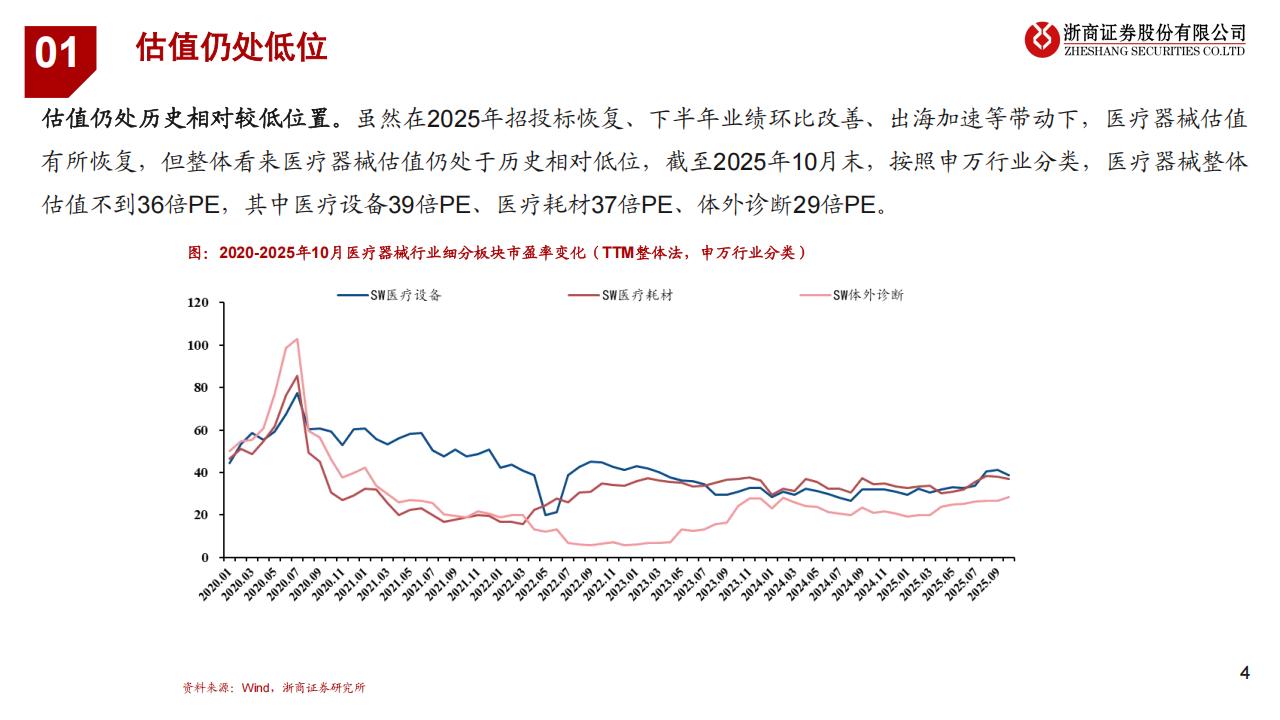

2估值仍处历史相对较低位置。虽然在2025年招投标恢复、下半年业绩环比改善、出海加速等带动下,医疗器械估值有所恢复,但整体看来医疗器械估值仍处于历史相对低位,截至2025年10月末,按照申万行业分类,医疗器械整体估值不到36倍PE,其中医疗设备39倍PE、医疗耗材37倍PE、体外诊断29倍PE。收入端:高值耗材、家用医疗、医用设备收入持续恢复。高值耗材延续2024年收入正增长趋势,医疗设备与家用医疗板块收入同比增速恢复至正增长。利润端:高值耗材同比转正。IVD与医疗设备利润同比增速仍有下滑,高值耗材利润增速同比转正(2024年进入收入恢复期、2025年进入利润恢复期)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)