全球养老金图鉴:挪威篇,由资源红利向代际财富转化的价值重塑之路

投资要点:

●作为社会保障与资本市场的双重支柱,养老金基金在老龄化加速背景下同时承载着养

老金制度存续与资本市场稳定的核心职能。针对养老资金长期保值、增值的诉求与加快中长期资金入市的双重挑战,构建科学的资产配置体系成为破题关键。本系列首篇报告选取挪威政府全球养老基金(Government Pension Fund Global,GPFG)为研究对象,通过剖析其投资运营实践,提炼适配我国国情的长期资金管理范式,为提升养老资金跨周期运作效能提供经验借鉴。

●构建“四级授权”管理体系,锚定长期收益优化风险管理。GPFG通过治理架构的顶层

设计与运作机制的透明化,构建了主权财富基金管理的典型范式。1)治理架构:形成“议会-财政部-挪威央行-NBIM”四级授权体系,通过《管理任务书》界定投资范畴,实现战略决策与战术执行的专业分离。2)投资目标:根据全球环境动态调整资产比重,在利率下行周期中通过提升风险偏好强化增值能力。以获取“最大长期回报”为唯一目标,当前执行股债配置比为7:3的投资战略基准,并给予GPFG承受短期波动、进行跨周期配置的能力。3)风险管理:构建以“三道防线”为核心的风险管控体系,利用制度化的再平衡机制实现逆周期操作,并通过前瞻性的风险压力测试应对极端波动。4)运营成本控制:坚持以内部管理为主、外部委外为辅,凭借规模效应与精细化运营,将管理费用率长期控制在0.05%以下,实现了规模效应与管理效能的平衡。

●以权益资产为核心的配置模式,实现石油财富向金融资本的稳健转化。GPFG通过资

产配置策略的持续优化实现跨代价值增值,1998-2025年间其资产规模由1720亿克朗增至21.27万亿克朗,目前投资收益是规模增长的第一驱动力。长周期来看,GPFG累计投资收益率表现稳定,近10年间其累计投资回报率在5.5%-7%区间。面对低利率挑战,GPFG通过将权益基准比例由40%逐步提升至70%,并聚焦北美及科技、金融等高成长板块,确保了投资组合的长期回报。同时,审慎引入未上市房地产与可再生能源基础设施等另类资产,利用其与传统资产的低相关性平滑组合波动。在ESG投资方面,GPFG则是将可持续性风险深度整合于投研、决策与执行全流程,通过积极的股东沟通与“基于风险的撤资”管理长期财务风险,其ESG实践本身已被验证为创造了正向财务回报。

●从顶层设计、治理运营和投资实践三个维度,提炼出对我国养老金体系改革与长期资金

管理的核心启示:1)确立长期主义投资理念,构建权责清晰的治理框架。GPFG基金通过《政府养老基金法》确立了“议会立法、财政部定策、央行监管、专业机构运营”的清晰权责与制衡机制,有效隔绝了短期干预,确保了投资决策完全遵循专业与市场原则。由此可知,立足于长周期的考核目标与独立运营空间,是实施战略性资产配置的前提。2)以战略资产配置为中枢、进行全球化与多元化布局。在全球低利率背景之下,GPFG逐步提升其权益资产及海外优质资产的配置比例,并审慎拓展至基础设施等另类资产,通过分散化投资提升其投资组合的长期收益韧性。3)将ESG投资理念深度整合于基金投资全流程。GPFG不仅建立了一套完善的持续监控流程,并且开展了“基于风险的撤资”这类的主动管理措施,实践证明ESG投资理念将提升基金组合的长期获利能力。

●风险提示:资本市场波动风险,利率与通胀超预期风险,人口老龄化进程超预期风险。

引言

国内中长期资金入市政策加速落地,居民财富管理长期化趋势显著。2024年9月至2025年1月,中央金融办、中国证监会等六部门相继发布《关于推动中长期资金入市的指导意见》及配套《实施方案》,明确要求全国社保基金、基本养老保险基金及企(职)业年金基金扩大资本市场参与规模,强化公共养老金体系对资本市场的双向支撑作用——其既是养老金制度可持续发展的收益引擎,亦是市场长期稳定资金的战略供给主体。

资源禀赋向代际财富的成功范式转换。挪威理性的石油资源管理机制,使得其拥有的丰富资源并没有成为其经济发展的“魔咒”,反而成就了挪威国家的富裕和国民的福利。其中,挪威政府全球养老基金(GPFG)将石油这一种不可再生的自然资源转变为全民的、可持续的金融财富,真正做到了石油普惠、藏富于民。

一、老龄化背景下养老保障体系的完善

(一)挪威早在1960年便步入老龄化社会

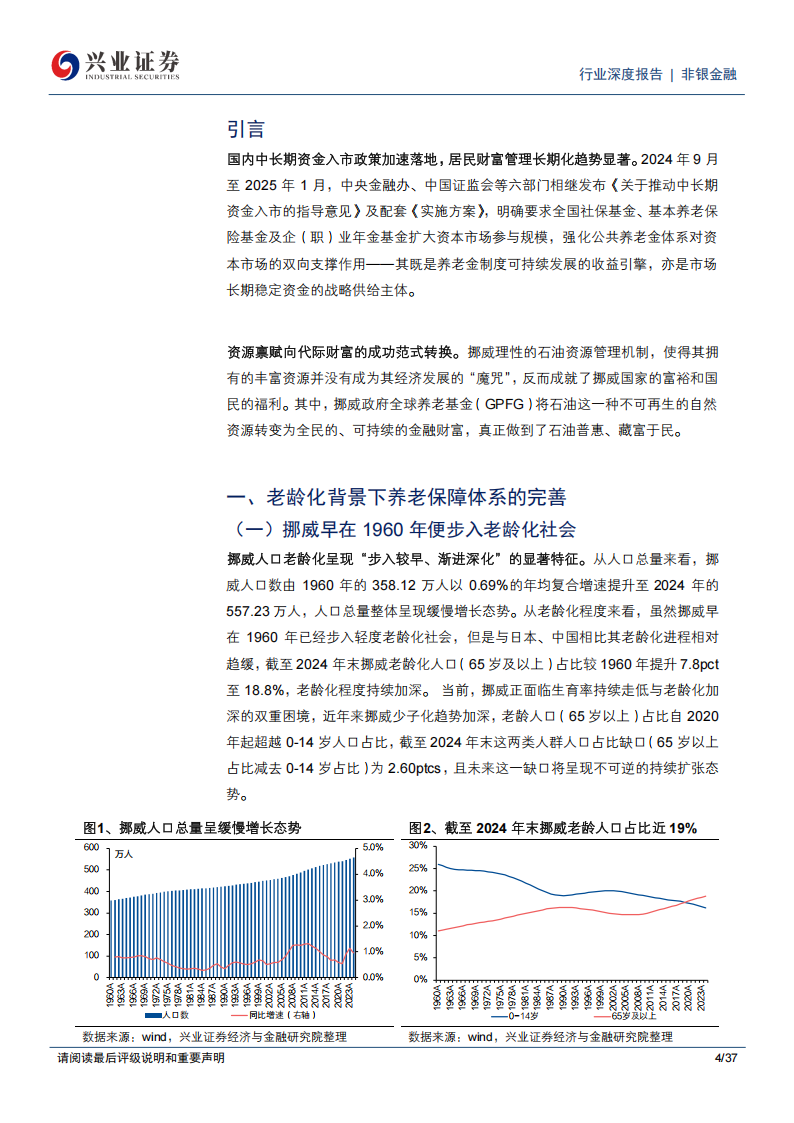

挪威人口老龄化呈现“步入较早、渐进深化”的显著特征。从人口总量来看,挪威人口数由1960年的358.12万人以0.69%的年均复合增速提升至2024年的557.23万人,人口总量整体呈现缓慢增长态势。从老龄化程度来看,虽然挪威早在1960年已经步入轻度老龄化社会,但是与日本、中国相比其老龄化进程相对趋缓,截至2024年末挪威老龄化人口(65岁及以上)占比较1960年提升7.8pct至18.8%,老龄化程度持续加深。当前,挪威正面临生育率持续走低与老龄化加深的双重困境,近年来挪威少子化趋势加深,老龄人口(65岁以上)占比自2020年起超越0-14岁人口占比,截至2024年末这两类人群人口占比缺口(65岁以上占比减去0-14岁占比)为2.60ptcs,且未来这一缺口将呈现不可逆的持续扩张态势。

(二)第一支柱为挪威养老金制度重要基石挪威的养老保障体系历史悠久,现已构建起一套严密且高度成熟的养老金运作体系。1845年,挪威政府颁布《济贫法》(Fattiglovene),这是第一部全国性的养老与救济法案,尽管该法案并不是针对性的养老金制度法案,但在当时承担了老年人最低生活保障的功能。1936年,挪威颁布了第一部养老金法案——《老年人保险法》(Alderstrygdloven),标志着养老金制度的建立,面对70岁以上的低收入老年群体,采用差额补助型(means-tested)发放方式。随后,此前的《济贫法》逐步被废止,被现代社会保险法和社会服务法取代。挪威于1959年引入了基本养老金制度(Universal Basic Pension),提出所有公民在退休时全部享有基本养老金。1966年,挪威开始施行“国家保险计划”(后演变成现在的挪威政府国民养老基金Government Pension Fund Norway,GPFN),在最低养老保障的基础上建立收入相关的养老金制度(Earnings-related pension)并于1969年颁布“国家保险法”特别补充法案,将退休福利、失业救济、疾病津贴等定义合并。在1990年代,挪威政府为提高养老金收入来源的多样性,允许居民通过银行、保险公司设立个人养老储蓄账户(IPS),同时提供税收减免政策,主要面向自雇人士、高收入人群或对养老金有补充需求的人群,具备灵活性强、非强制性的特征。2006年,挪威实施《强制职业养老金法》,要求所有雇主必须为员工设立职业养老金账户。挪威政府于2011年开展养老金制度改革,此次改革主要有两大要点:一是引入名义账户制(NDC),通过将个人缴费记录与预期寿命挂钩,使得养老金领取额更直接地反映个人的工作年限和收入水平;二是实行弹性退休制度,将67岁的固定退休年龄调整为可选择在62至75岁之间退休,养老金数额随工作年限的增加而上升,旨在鼓励劳动者通过延长退休时间来减少基本养老金的支付压力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)