本报告导读:

2023年以来的就业放缓或许会使美国经济在2026年步入就业与增长脱节的奇特状态,经济增长≠就业增长,美联储或在艰难抉择中重新定义“最大化就业”。

投资要点:

o美国经济进入“弱就业+强增长”组合:

√低就业与强经济的反差是当前美国经济的底色。就业与增长脱

节历史上十分罕见,主流机构预测未来十年劳动力年均增长率仅为0.3-0.5%,远低于近5年的1.3%。随着越来越少的行业有就业增长,低招聘与低裁员展现出“冻结”的劳动力市场,这一奇妙均衡的持续时间恐怕比预期要更长。

o缘何“弱就业”:

√市场关于就业放缓的原因众说纷纭,我们在此重点讨论:1)人

工智能的发展是否对就业产生了替代效应;2)企业在疫情期间的劳动力囤积行为对当前就业是否造成反噬;3)移民减少对就业的影响如何;4)政府裁员对就业的拖累在多大程度得到体现;5)高利率环境对就业放缓的解释力。

我们的结论是:高利率环境对就业放缓具有最好的解释力,其次是企业劳动力囤积行为的反噬。人工智能的替代效应无法解释就业放缓,而移民减少与政府裁员对就业的影响均十分有限。短期来看,美联储降息50bp对就业形成一定托举,不至于失速;中长期来看,美国经济转向资本驱动型增长是导致就业需求降低的根源。

o何以“增长”:

√低就业背景下,强经济的“奥秘”在于:一是劳动力的边际生产

力下降,近年来新增就业最多的两个行业(教育医疗&休闲娱乐)对GDP增长的贡献极低,就业基本集中在生产率较低的服务业;二是资本扩张驱动型的经济下,AI投资及其财富效应产生的消费是美国经济增长的主力军。从同比贡献来看,经济增长越发聚集在消费和AI投资两方面,市场质疑美国经济的增长来源过于狭窄,但我们认为该模式仍具有可持续性。

0“弱就业+强增长”的资产定价启示:

√“弱就业+强增长”环境下,通胀会被压制。一方面,弱就业与强

增长意味着经济增长基本依靠资本和技术要素推动,资本驱动型经济增长通常伴随低通胀,因为产出价格将更多依赖边际资本成本;另一方面,劳动报酬份额下降,中低收入群体消费能力将保持较低水平,“K”型经济进一步深化,从而限制企业向消费终端的成本转嫁程度。

√ “弱就业+强增长”对期限溢价也有压制作用。弱就业与强增长对

应一个低波动、低通胀的经济环境,这意味着风险溢价下行,同时低通胀将赋予国债更强的防御资产属性,这些都有助于压低期限溢价。

对于美联储而言,“弱就业+强增长”意味着降息路径的艰难抉择。通常来讲,就业是反映经济活动的良好指标,但当就业与GDP出现分化时,增长路径上的就业均衡发生调整,货币政策制定者或需重新定义“最大化就业”的目标及其含义。

o风险提示:美国劳动招聘需求加速放缓,股市波动损伤消费韧性

1.美国经济进入“弱就业+强增长”

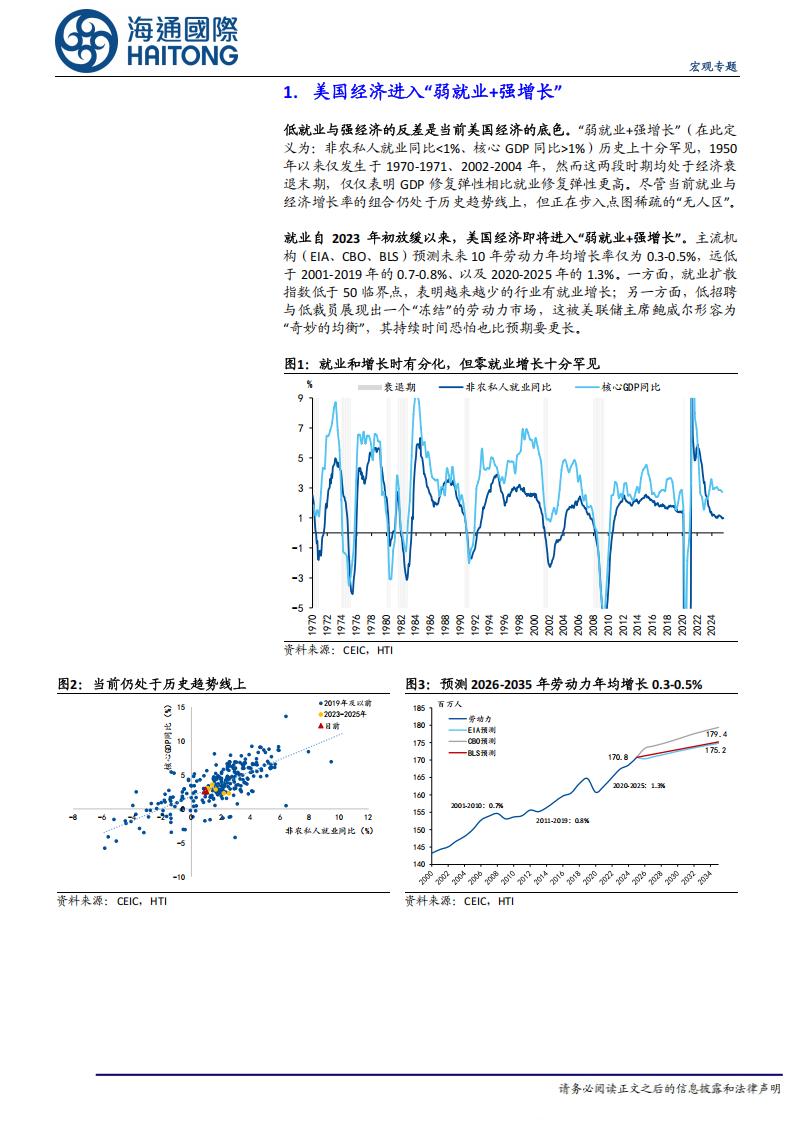

低就业与强经济的反差是当前美国经济的底色。“弱就业+强增长”(在此定义为:非农私人就业同比<1%、核心GDP同比>1%)历史上十分罕见,1950年以来仅发生于1970-1971、2002-2004年,然而这两段时期均处于经济衰退末期,仅仅表明GDP修复弹性相比就业修复弹性更高。尽管当前就业与经济增长率的组合仍处于历史趋势线上,但正在步入点图稀疏的“无人区”。

就业自2023年初放缓以来,美国经济即将进入“弱就业+强增长”。主流机构(EIA、CBO、BLS)预测未来10年劳动力年均增长率仅为0.3-0.5%,远低于2001-2019年的0.7-0.8%、以及2020-2025年的1.3%。一方面,就业扩散指数低于50临界点,表明越来越少的行业有就业增长;另一方面,低招聘与低裁员展现出一个“冻结”的劳动力市场,这被美联储主席鲍威尔形容为“奇妙的均衡”,其持续时间恐怕也比预期要更长。

2.缘何“弱就业”

市场关于就业放缓的原因众说纷纭,我们在此重点讨论:1)人工智能的发展是否对就业产生了替代效应;2)企业在疫情期间的劳动力囤积行为对当前就业是否造成反噬;3)移民减少对就业的影响如何;4)政府裁员对就业的拖累在多大程度得到体现;5)高利率环境对就业放缓的解释力。

我们的结论是:高利率环境对就业放缓具有最好的解释力,其次是企业劳动力囤积行为的反噬。人工智能的替代效应无法解释就业放缓,而移民减少与政府裁员对就业的影响均十分有限。短期来看,美联储降息50bp对就业形成一定托举,不至于失速;中长期来看,美国经济转向资本驱动型增长是导致就业需求降低的根源。

2.1.人工智能替代

现阶段看不到人工智能对就业的明显替代作用:一方面,Al使用程度对各行业招聘率下降的解释程度不高,AI暴露度较高的信息业就业需求下滑较少,反而是暴露度较低的建筑业等传统行业招聘放缓较多;另一方面,相比整体就业,AI相关行业与长期趋势的偏离度没有明显偏高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)