养殖行业2025年前三季度运行分析

联合资信 工商评级 华艾嘉

随着行业发展,养猪企业与养殖户的规模逐步增大,在行情低迷期的维持能力增强,“猪周期”波动趋于平缓的同时也在逐渐拉长。截至2025年9月末,能繁母猪存栏量虽较上年末小幅下降,但产能供给仍处于合理区域上限;猪价在经过2024年的盈利修复期后,于2025年第三季度逐渐回到低利润或亏损区间。

一、行业概况

近年来,受政策驱动、非洲猪瘟等因素影响,中国生猪养殖集中度有所提升,但仍处于较低水平,导致行业具有较大的周期波动性。

猪肉是中国居民主要的肉类食品来源,市场需求具有较强的刚性,生猪养殖行业下游需求量与城乡居民生活水平息息相关。中国猪肉产量稳居各畜产品之首,无论是产量还是产值均占畜禽养殖行业的50%以上,根据农业农村部统计数据,2024年,中国生猪养殖行业市场规模已达到1.51万亿元。

近年来,受产业政策与环保政策的驱动、非洲猪瘟的影响,中国生猪养殖产业结构逐步优化,行业集中度有所提升。2024年,中国生猪养殖行业CR20的主要上市公司生猪出栏量占全国的比重虽由上年的24.59%上升至27.63%,但仍处于较低水平,行业内仍存在大量中小养殖户,产能上下波动随意性强,导致生猪养殖行业具有较大的周期波动性。

二、生猪产能、产量及价格分析

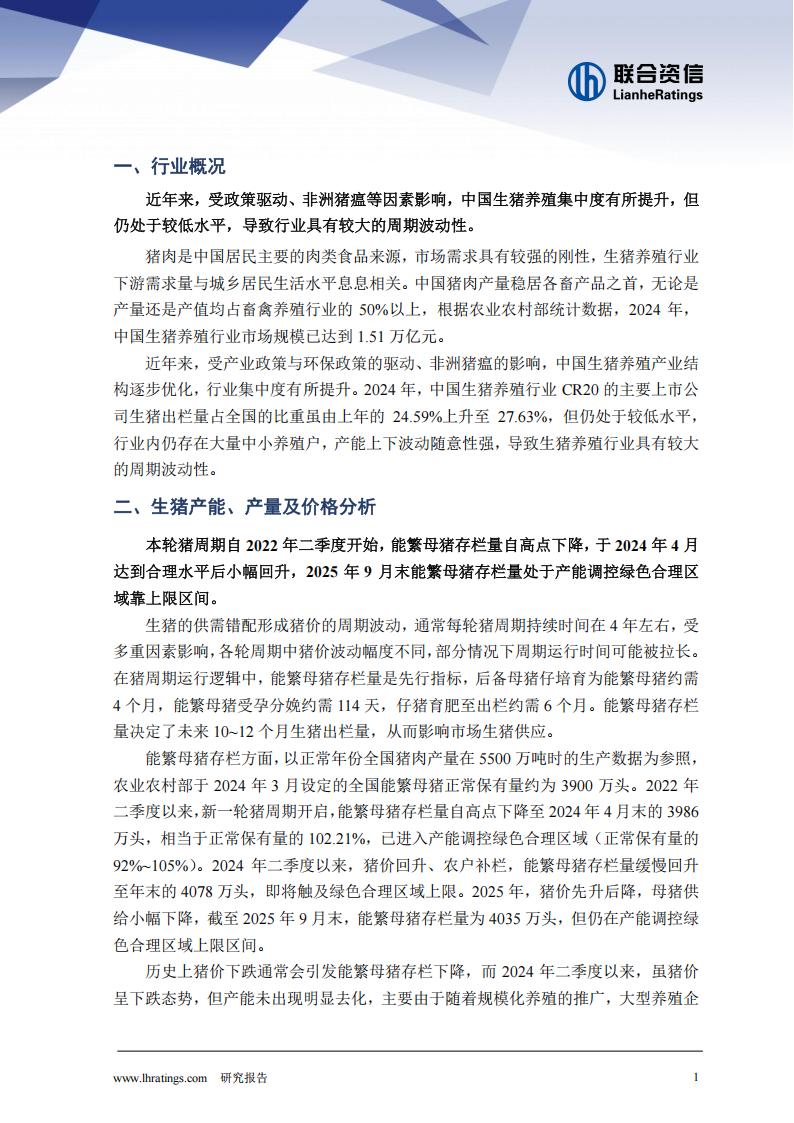

本轮猪周期自2022年二季度开始,能繁母猪存栏量自高点下降,于2024年4月达到合理水平后小幅回升,2025年9月末能繁母猪存栏量处于产能调控绿色合理区域靠上限区间。

生猪的供需错配形成猪价的周期波动,通常每轮猪周期持续时间在4年左右,受多重因素影响,各轮周期中猪价波动幅度不同,部分情况下周期运行时间可能被拉长。在猪周期运行逻辑中,能繁母猪存栏量是先行指标,后备母猪仔培育为能繁母猪约需4个月,能繁母猪受孕分娩约需114天,仔猪育肥至出栏约需6个月。能繁母猪存栏量决定了未来10~12个月生猪出栏量,从而影响市场生猪供应。

能繁母猪存栏方面,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,农业农村部于2024年3月设定的全国能繁母猪正常保有量约为3900万头。2022年二季度以来,新一轮猪周期开启,能繁母猪存栏量自高点下降至2024年4月末的3986万头,相当于正常保有量的102.21%,已进入产能调控绿色合理区域(正常保有量的92%~105%)。2024年二季度以来,猪价回升、农户补栏,能繁母猪存栏量缓慢回升至年末的4078万头,即将触及绿色合理区域上限。2025年,猪价先升后降,母猪供给小幅下降,截至2025年9月末,能繁母猪存栏量为4035万头,但仍在产能调控绿色合理区域上限区间。

历史上猪价下跌通常会引发能繁母猪存栏下降,而2024年二季度以来,虽猪价呈下跌态势,但产能未出现明显去化,主要由于随着规模化养殖的推广,大型养殖企业与散户的盈利能力之间出现了明显的差异,为了维持市场份额,大型企业有动力在盈利较薄的情况下维持一定的养殖规模。同时,在猪价较低时,提升出栏生猪体重成为摊薄养殖成本的重要手段,而出栏生猪体重的上升加剧了短期的产能过剩。此外,非洲猪瘟影响消退以来,我国的生猪养殖效率持续提升,实际所需的能繁母猪产能进一步下行。2024年行业产能出清成果显现,生猪出栏量有所下降,2025年前三季度生猪出栏量同比小幅增长。生猪养殖行业上下游需求相对稳定,猪价主要由猪肉供给决定。随着规模化养殖及行业集中度带动养殖能力提升,及出栏体重增加,本轮猪周期产能变化对猪价表现出钝化特征。2022年二季度开始猪价整体呈回升态势至2024年8月后回落,2025年以来猪价继续下探。

出栏生猪方面,随着能繁母猪存栏量于2024年4月到达本轮周期低点,行业出清成果初现;2024年,中国生猪出栏量7.03亿头,同比下降3.30%。2024年下半年能繁母猪存栏量回升,带动10个月后的生猪出栏量增长,2025年1-9月,生猪出栏量为5.30亿头,较上年同期的5.20亿头小幅增长。

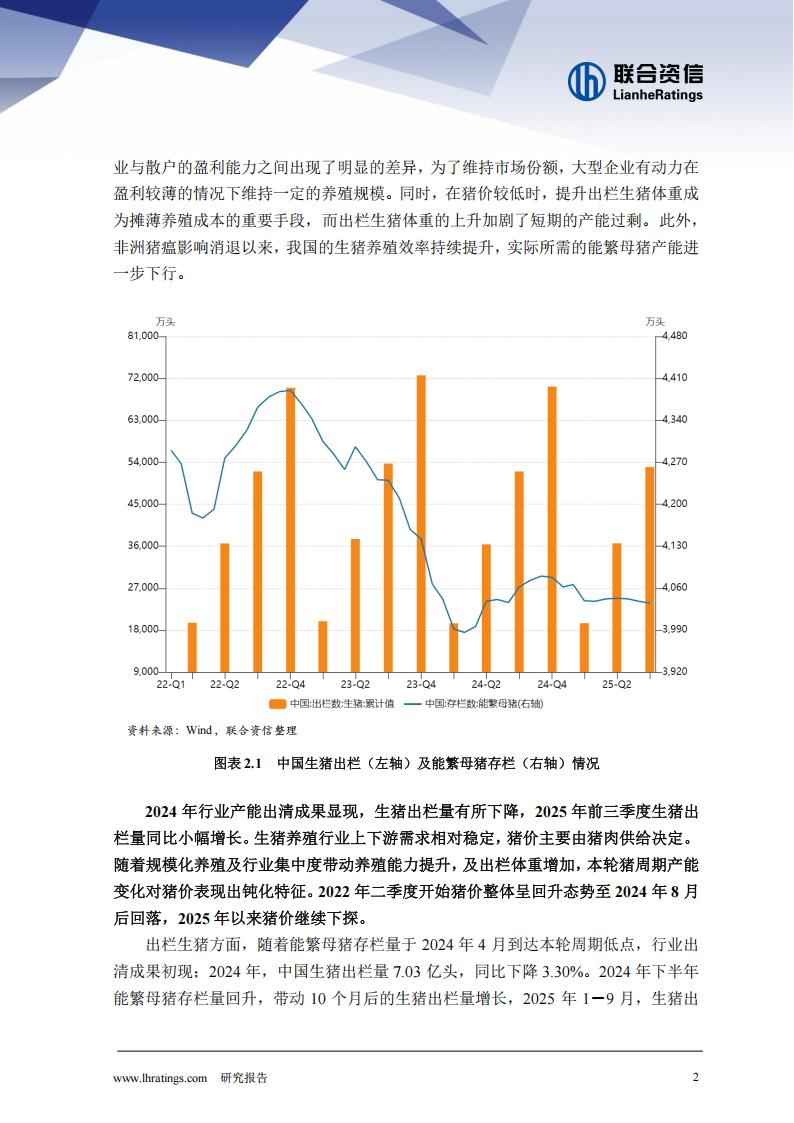

根据国家统计局数据,2024年,中国人均猪肉消费量为28.1公斤,同比下降7.8%,主要系受经济增速放缓、消费结构多元化等因素影响。按14.1亿人口进行计算,2024年,全国居民家庭消费猪肉3962.1万吨,折合生猪3.96亿头(按100公斤/头出栏体重计算),约相当于2024年全国生猪出栏量的56.33%,其他主要用于食品加工和餐饮业,就全国居民家庭猪肉消费量来看,目前全国猪肉供大于求。此外,在中国饮食和烹饪体系下,猪肉消费为刚性需求,供给端基本决定了猪肉价格。

2024年二季度以来猪价呈回升态势。随着产能回升叠加传统旺季需求不及预期,猪价在2024年8月到达高点后开始下降。2025年以来,猪肉和活猪价格仍保持下探趋势;仔猪价格反弹,主要系能繁母猪存栏量自年初以来呈缓慢下降态势叠加疫病影响,仔猪供应趋紧,同时3月为传统补栏旺季,仔猪需求释放所致;5月以来,由于出栏量增加,仔猪、活猪和猪肉价格均出现下行。2025年1-10月,猪肉平均价为25.68元/公斤,低于2024年全年平均价27.67元/公斤。整体看,市场价格对供需反应趋于迅速。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)