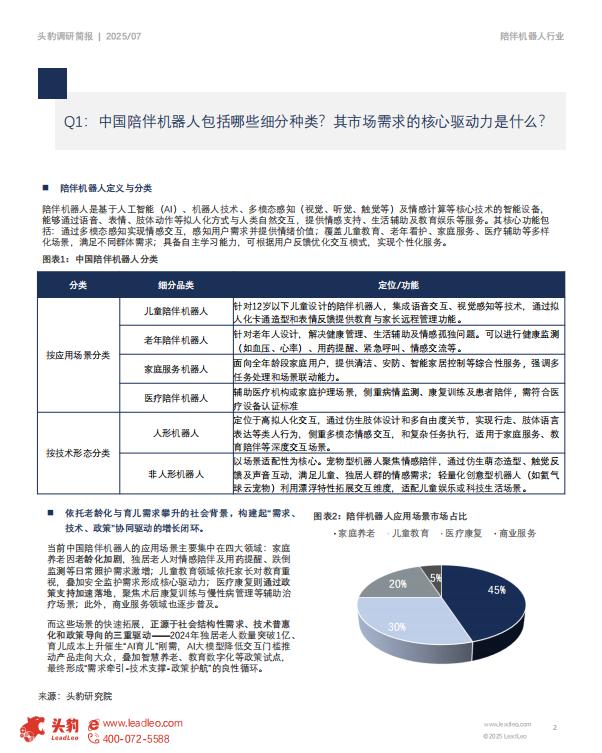

陪伴机器人定义与分类

陪伴机器人是基于人工智能(AI)、机器人技术、多模态感知(视觉、听觉、触觉等)及情感计算等核心技术的智能设备,能够通过语音、表情、肢体动作等拟人化方式与人类自然交互,提供情感支持、生活辅助及教育娱乐等服务。其核心功能包括:通过多模态感知实现情感交互,感知用户需求并提供情绪价值;覆盖儿童教育、老年看护、家庭服务、医疗辅助等多样化场景,满足不同群体需求;具备自主学习能力,可根据用户反馈优化交互模式,实现个性化服务。

■依托老龄化与育儿需求攀升的社会背景,构建起“需求、

技术、政策”协同驱动的增长闭环。

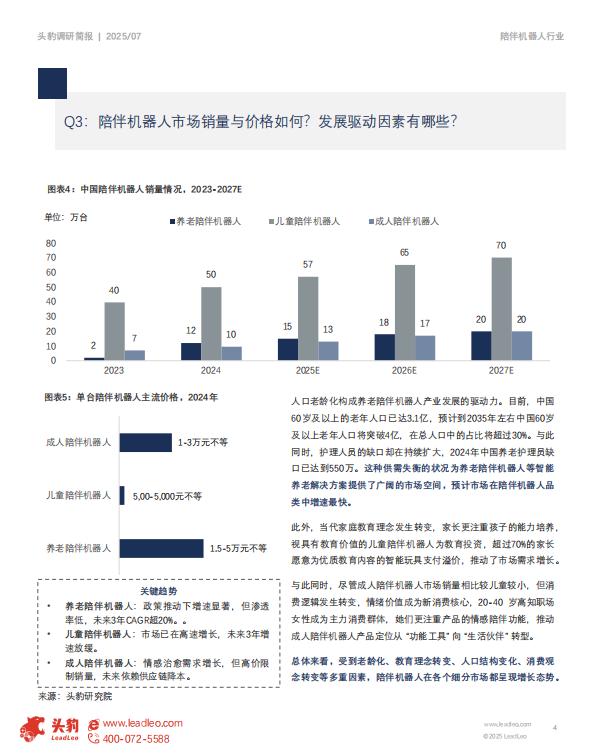

当前中国陪伴机器人的应用场景主要集中在四大领域:家庭养老因老龄化加剧,独居老人对情感陪伴及用药提醒、跌倒监测等日常照护需求激增;儿童教育领域依托家长对教育重视,叠加安全监护需求形成核心驱动力;医疗康复则通过政策支持加速落地,聚焦术后康复训练与慢性病管理等辅助治疗场景;此外,商业服务领域也逐步普及。

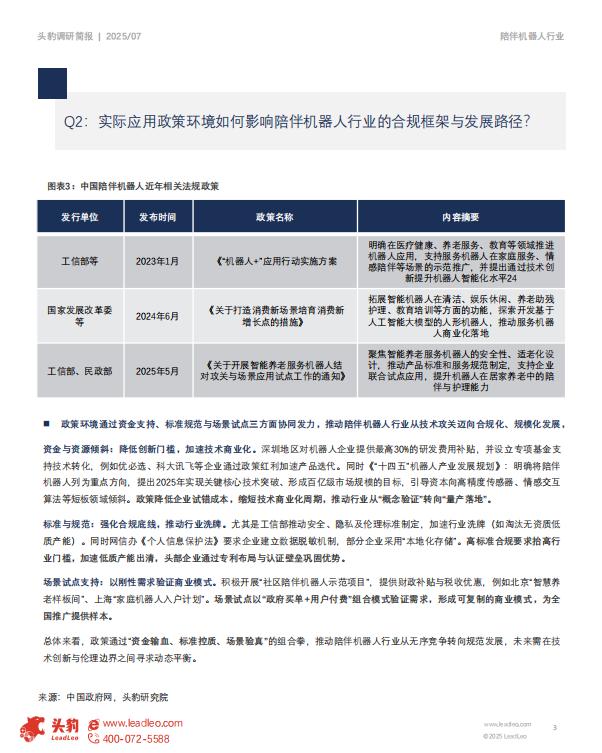

而这些场景的快速拓展,正源于社会结构性需求、技术普惠化和政策导向的三重驱动——2024年独居老人数量突破1亿、育儿成本上升催生”AI育儿”刚需,AI大模型降低交互门槛推动产品走向大众,叠加智慧养老、教育数字化等政策试点,最终形成“需求牵引-技术支撑-政策护航”的良性循环。■政策环境通过资金支持、标准规范与场景试点三方面协同发力,推动陪伴机器人行业从技术攻关迈向合规化、规模化发展,

资金与资源倾斜:降低创新门槛,加速技术商业化。深圳地区对机器人企业提供最高30%的研发费用补贴,并设立专项基金支持技术转化,例如优必选、科大讯飞等企业通过政策红利加速产品迭代。同时《“十四五”机器人产业发展规划》:明确将陪伴机器人列为重点方向,提出2025年实现关键核心技术突破、形成百亿级市场规模的目标,引导资本向高精度传感器、情感交互算法等短板领域倾斜。政策降低企业试错成本,缩短技术商业化周期,推动行业从“概念验证”转向“量产落地”。

标准与规范:强化合规底线,推动行业洗牌。尤其是工信部推动安全、隐私及伦理标准制定,加速行业洗牌(如淘汰无资质低质产能)。同时网信办《个人信息保护法》要求企业建立数据脱敏机制,部分企业采用“本地化存储”。高标准合规要求抬高行业门槛,加速低质产能出清,头部企业通过专利布局与认证壁垒巩固优势。

场景试点支持:以刚性需求验证商业模式。积极开展“社区陪伴机器人示范项目”,提供财政补贴与税收优惠,例如北京“智慧养老样板间”、上海“家庭机器人入户计划”。场景试点以“政府买单+用户付费”组合模式验证需求,形成可复制的商业模式,为全国推广提供样本。

总体来看,政策通过“资金输血、标准控质、场景验真”的组合拳,推动陪伴机器人行业从无序竞争转向规范发展,未来需在技术创新与伦理边界之间寻求动态平衡。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)