特种机器人的定义与分类

特种机器人是一种替代或协助人类执行火力进攻、指挥控制、目标探测、环境侦察和后勤保障等军事任务的自主式、半自主式或遥控式的电子机械装置。随着技术的日趋成熟、应用日益广泛,对传统战斗力构成、作战模式等都将产生巨大影响,也将推动作战理论的革新,具体可分为地面机器人、水下机器人、水面机器人、空中机器人和空间机器人等。

该市场分配格局不仅展现了各领域特种机器人在功能上的适配性,还揭示了军事需求与技术突破之间的互动关系。

市场份额的分化情况表明,不同作战域的需求与技术逻辑存在差异。空间机器人凭借航天任务的战略优先级和技术壁垒,占据了绝对的领先地位:地面和空中机器人则因为常规作战场景的广泛需求,形成了较为稳固的规模支撑:而水下和水面机器人则受限于水下通信、续航等技术瓶颈,以及任务场景的相对狭窄,暂时维持较低的市场份额。随着水下通信、空间自主操作等技术的不断进步,低份额领域有望迎来增长的拐点,同时,多域协同的特种机器人作战体系也将推动军事理论的深度变革。按照不同地区划分市场份额,欧美先发优势较强,中国有望弯道超车。

传统特种机器人领域欧美等发达国家受先发优势和预算支持占据了绝大部分份额。分地区来看,北美在全球特种机器人市场中占主导地位,2024年,北美地区市场份额最高,为41%,其次为欧洲地区,份额为25%,二者占据全球66%份额,亚太地区仅占20%。中国持续发力机器人领域,有望在特种兵人形机器人等新兴方向弯道超车。

全球特种机器人产业的主要市场应用分布在军事、工业、公共服务和科研四大场景。

军事领域占据全球市场的52%,其中侦察类机器人(如空中机器人和地面机器人)占大部分,打击类机器人和后勤类机器人也在快速增长。工业领域占35%,能源领域以水下机器人为主,核电巡检机器人和矿业地下采矿机器人正在广泛应用。公共服务场景占10%,增速最快,涵盖消防、防爆灭火机器人、水面清洁机器人和消毒机器人等。科研领域虽仅占3%,但具有重要战略价值,包括海洋科考中的AUV和太空探测中的火星车与月球车。

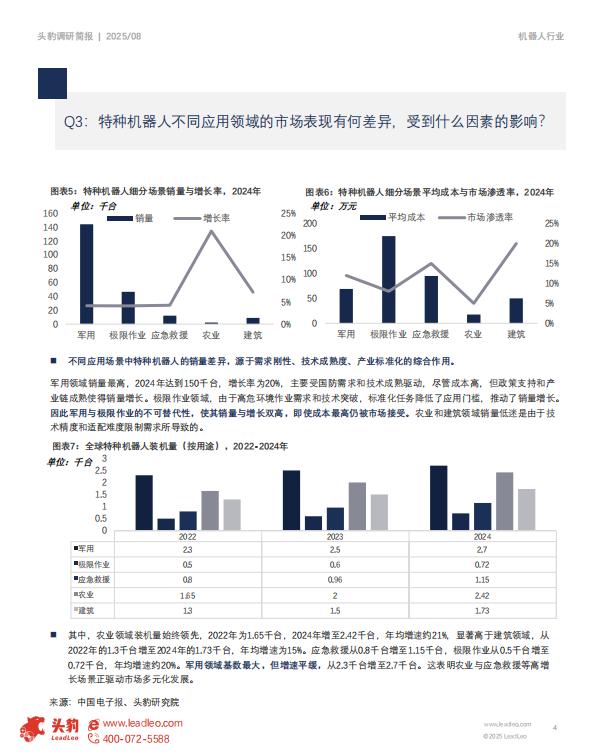

中国特种机器人主要应用于军事、极限作业和应急救援领域。

其中,军事应用占比最高,达到71%,涵盖无人作战系统、侦察无人机和排爆机器人等,主要服务于军工智能化和无人化转型需求。极限作业场景占比23%,这些机器人在高温、高压和辐射等极端环境中执行任务。应急救援场景占比6%,包括消防灭火、地震搜救和排涝等机器人,近年来在灾害事件中发挥了重要作用,推动了市场需求的增长。未来随着军工智能化、无人化的加速推进,军用特种机器人有望持续提升。不同应用场景中特种机器人的销量差异,源于需求刚性、技术成熟度、产业标准化的综合作用。

军用领域销量最高、2024年达到150千台,增长率为20%,主要受国防需求和技术成熟驱动。尽管成本高,但政策支持和产业链成熟使得销量增长。极限作业领域,由于高危环境作业需求和技术突破,标准化任务降低了应用门槛,推动了销量增长。因此军用与极限作业的不可替代性,使其销量与增长双高,即使成本最高仍被市场接受。农业和建筑领域销量低迷是由于技术精度和适配强度限制需求所导致的。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)