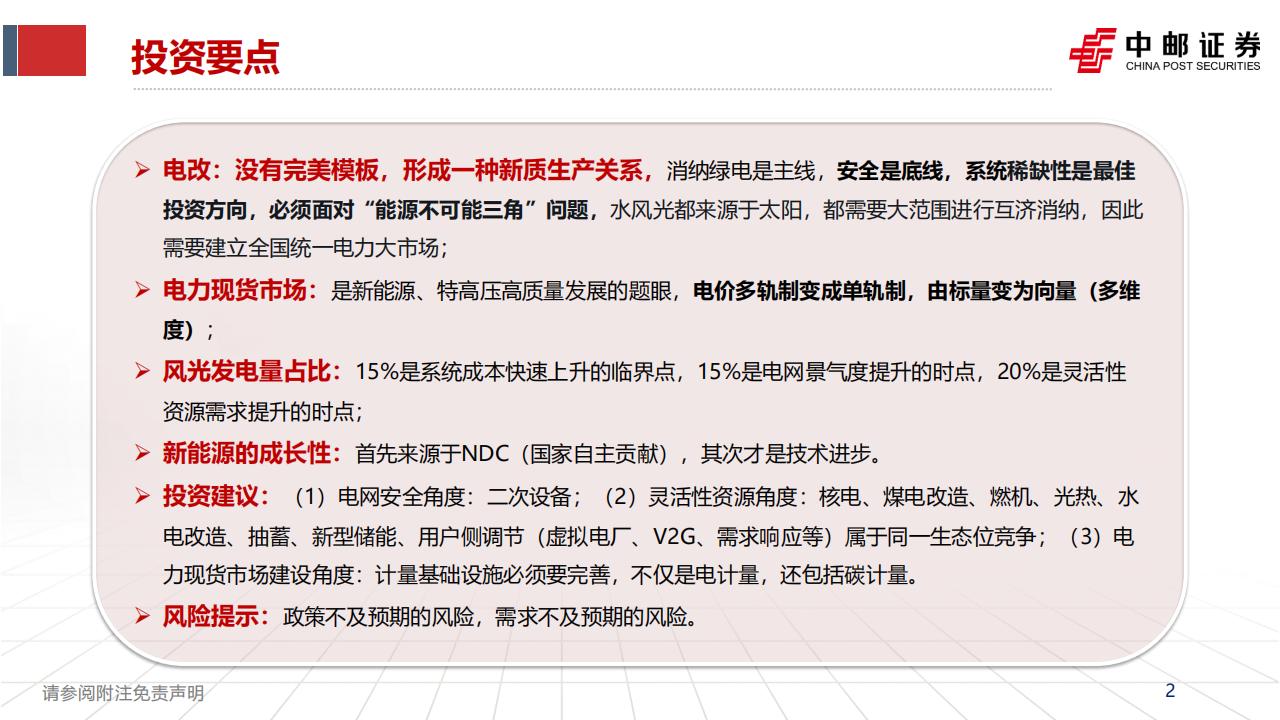

电改:没有完美模板,形成一种新质生产关系,消纳绿电是主线,安全是底线,系统稀缺性是最佳投资方向,必须面对“能源不可能三角”问题,水风光都来源于太阳,都需要大范围进行互济消纳,因此需要建立全国统一电力大市场;

电力现货市场:是新能源、特高压高质量发展的题眼,电价多轨制变成单轨制,由标量变为向量(多维度);

风光发电量占比:15%是系统成本快速上升的临界点,15%是电网景气度提升的时点,20%是灵活性资源需求提升的时点;

新能源的成长性:首先来源于NDC(国家自主贡献),其次才是技术进步。

投资建议:(1)电网安全角度:二次设备;(2)灵活性资源角度:核电、煤电改造、燃机、光热、水电改造、抽蓄、新型储能、用户侧调节(虚拟电厂、V2G、需求响应等)属于同一生态位竞争;(3)电力现货市场建设角度:计量基础设施必须要完善,不仅是电计量,还包括碳计量。

风险提示:政策不及预期的风险,需求不及预期的风险。

水风光本质都是一样的。一般而言,水风光资源丰富的地区,不宜居,边际成本几乎为0,但需要额外的电网建设,且传统的继电保护理论难以满足“双高”的新型电力系统,叠加“潮汐”式用电的AIDC,整个电力系统的安全压力持续提升。

新能源超预期发展下,系统成本进入快速上升期(风光发电占比15%为临界点),电力系统各参与主体需要“软着陆”,用价格信号去定价“能量”、“安全”、输电权”等产品,在安全前提下,实现全社会福利最优。能量市场:电量电价会逐步下降;安全市场:容量、辅助服务、可靠性等会逐步提升;绿色市场:(全球)碳市场联动定价;终端电价:均值水平上胀,但不会是普涨(共同但区分责任)。

全球进入风光发电量占比15%时代,中国的能源转型速度持续加快。2024年全球、中国、美国、欧盟、越南的风光发电量占比分别为15.0%、18.1%、17.2%、28.6%、12.5%。

在“能源不可能三角”的第一性原理下,如果目标是清洁+安全的电力,那么电力价格可能面临“上涨压力”。根据国网能源研究院的《2023年中国电源发展分析报告》和国网重庆电力公司等的《新型电力系统100问》,国内外普遍研究表明,新能源电量渗透率超过15%以后,系统成本将进入快速上涨张的临界点”根据国家发改委能源研究所时環丽在国能网2024第九届产业年会之光优产业大会的报告《市场化机制建设推进光伏发电市场和产业高质量发展》,根据国际相关研究,电力系统中波动性的风光电量比例达到20%、40%左右是储能需求大幅度增加的拐点。电需要实时平衡的特性,使我们可以很好利用“时光机”理论。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)