本文系统回顾了2015年重工业供给侧改革,并对“反内卷”做出展望。“反内卷”未来根据市场化程度的不同有两条路径,需求侧持续发力,建议关注相关机会。

1、2015年供给侧改革:

(1)改革过程:2008年金融危机后实施的刺激政策推动固定资产投资快速扩张,大量项目重复建设,产能迅速扩张。在落地实施时,2015年供给侧改革政策力度较强。主要从三方面发力:(1)行政手段压降产能。(2)补贴激励企业去产能。中央财政设立1000亿元工业企业结构调整专项奖补资金,鼓励地方和央企多退、早退产能。(3)推进企业兼并重组,提高行业集中度。2016年9月,原宝钢集团和原武钢集团实施联合重组。

(2)需求侧配合:

①需求侧支撑使得供给侧改革拉动价格上升、推动企业利润增长的逻辑得以成立。2015年棚改货币化政策提振了需求侧。房地产产业链的启动直接催生了强大的房地产链条用钢需求,在供给收缩与需求扩张的双重作用下,钢材市场供需关系迅速逆转,上海螺纹钢价格从2015年12月的1680元/吨上涨至2017年12月的4990元/吨。

②需求侧支撑帮助维持平稳宏观环境,解决供给侧改革在推进过程中可能会面临企业效益下滑和就业市场波动的挑战,进而导致需求进一步萎缩的负面循环。工业对GDP累计同比的拉动逐渐下降从2013年的3%左右一路下滑至2016年的1.9%。与此同时,房地产的拉动从2015年的0.2%上升到2016年的0.6%,有效支撑了GDP.

(3)在要求具体、奖励明确的政策或通知下发后市场有较好表现。具体要求下发时,市场止跌回升,2016年2月国务院对重点行业的去产能提出了具体要求,市场从底部回升。随着后续2016年5月《工业企业结构调整专项奖补资金管理办法》出台,1000亿元专项奖补资金分配办法确定下来,市场开始了一轮持续时间较长的上行。

2、“反内卷”:

(1)现状及政策路径:近年来中国传统行业和新兴行业均出现不同程度的产能过剩和恶性竞争,造成资源浪费和利润率下降。涉及行业广泛,包括农林牧渔、光伏、汽车、钢铁、水泥、电商等多个行业,本文整理了亟待“反内卷”的行业列表,包括硅料硅片、锂电、普钢等,并梳理了各行业产能投资情况、政府补助水平,以观察该行业反内卷的阻力和空间情况。

2024年中央首提“反内卷”,2025年7月,中央财经委会议提出依法依规治理企业低价无序竞争。行业层面,光伏、新能源车等新兴行业主要是以行业自律为主。而传统重工业(水泥、钢铁、煤炭等)经历了2015年供给侧改革,已有较为成熟的路径,当前主要从严查超产、从严实施产能置换的角度加以限制。

(2)展望未来两条路径:传统行业(如钢铁、水泥、煤炭)产能出清路径较为成熟,具备较强的行政推动力和财税支持空间,已出台强约束性的政策;而新能源车、光伏等新兴产业的产能出清路线仍在摸索。可能后续主要有两种路径:

①如果后续政策大力干预,则出清速度可能相对较快。政策更可能采用奖励机制与政府引导相结合的方式,如对退出产能给予补贴、设立产业基金收购兼并。根据历史去产能经验,在明确的指标和具体补贴措施下达后,去产能效果开始显现,市场也有较好表现。在四季度需关注涉及反内卷的新兴行业去产能的具体补贴方案,及设立产业基金等对企业兼并重组的引导。

②若依赖市场化竞争来实现产能出清,或需要较长时间,这种情况下预计主要推动力为行业自律协会的号召,政策方面主要依靠减少政府补助。短期内关注行业自发减产落地情况,可持续性需观察企业协同。

(3)需求侧持续发力,建议关注相关机会

目前需求侧政策频出,力度不断加大,政策效果预计将逐渐显现,相关行业有望受益。

①房地产止跌回稳可期。虽然中国人均住宅面积已不低,但特殊国情历史导致市场改善型需求巨大,中国房屋老龄化问题严重,大量房屋存在隐患。中央及地方各级政府连续打出政策“组合拳”,展现出坚定不移的支持态度。系列政策围绕房地产“止跌回稳”的目标,从“严控增量、优化存量、提高质量”角度入手调控房地产市场供需情况。

②构建促消费长效机制有望实现储蓄倾向的边际改善。构建促消费长效机制的核心在于促进居民收入增长和稳定收入预期,健全的社会保障体系是提升消费意愿的重要基础,近期出台了例如扩大社保、生育补贴等政策。尽管短期消费刺激政策有所退坡,关注未来资金是否加码,及重点是否转向,例如支持服务型消费(如文体、旅游),以适配服务行业吸纳就业的需要。

1、2015年供给侧改革

1.1改革过程回顾

2008年金融危机后实施的刺激政策推动固定资产投资快速扩张,大量项目重复建设,产能迅速扩张;进入“新常态”下,中国经济增速降至约6-7%,传统投资和出口对需求的拉动减弱。供需失衡再次凸显:钢铁、水泥、煤炭、有色金属等行业持续产能过剩。中煤协统计,2014年中国煤炭产量首次下降至38.71亿吨,同比降2.5%,2015年一季度继续下滑3.5%,除神华、部分上市公司外,其他煤炭企业全面亏损,亏损面已经达到了80%以上。湖南省工信部统计,粗钢产能利用率由2010年的79%下降到2015年的70%左右,钢铁产能已由区域性、结构性过剩逐步演变为绝对过剩。产业集中度不升反降,前十家钢铁企业产业集中度由2010年的49%降至2015年的34%。全行业长期在低盈利状态运行,2015年亏损严重。中国在全球产业链中地位已提升为第一大钢铁和水泥生产国,但下游消费不足,出口因反倾销而受阻,国内供应远超需求。总体看,2015年前后中国宏观经济增速放缓,内部债务仍高企,产能过剩是结构性矛盾。

1.1.1政策梳理

(1)总量

2013年中央经济工作会议首次明确提出“着力抓好化解产能过剩”任务,此后各次中央会议持续强调产业结构调整。2016年,28个省级人民政府及新疆生产建设兵团签订了钢铁、煤炭行业化解过剩产能实现脱困发展目标责任书,通过这种具有强约束性的方式,明确了各省的去产能责任。2016年5月,财政部发布《工业企业结构调整专项奖补资金管理办法》,确定了1000亿元专项奖补资金分配办法。

需求端亦有政策的支持。2014年中国商品房库存高企,尤其三四线城市面临严重供需失衡。国务院2015年6月发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,明确提出通过货币化安置消化存量商品房,将棚改补偿模式从实物安置转向货币安置优先。

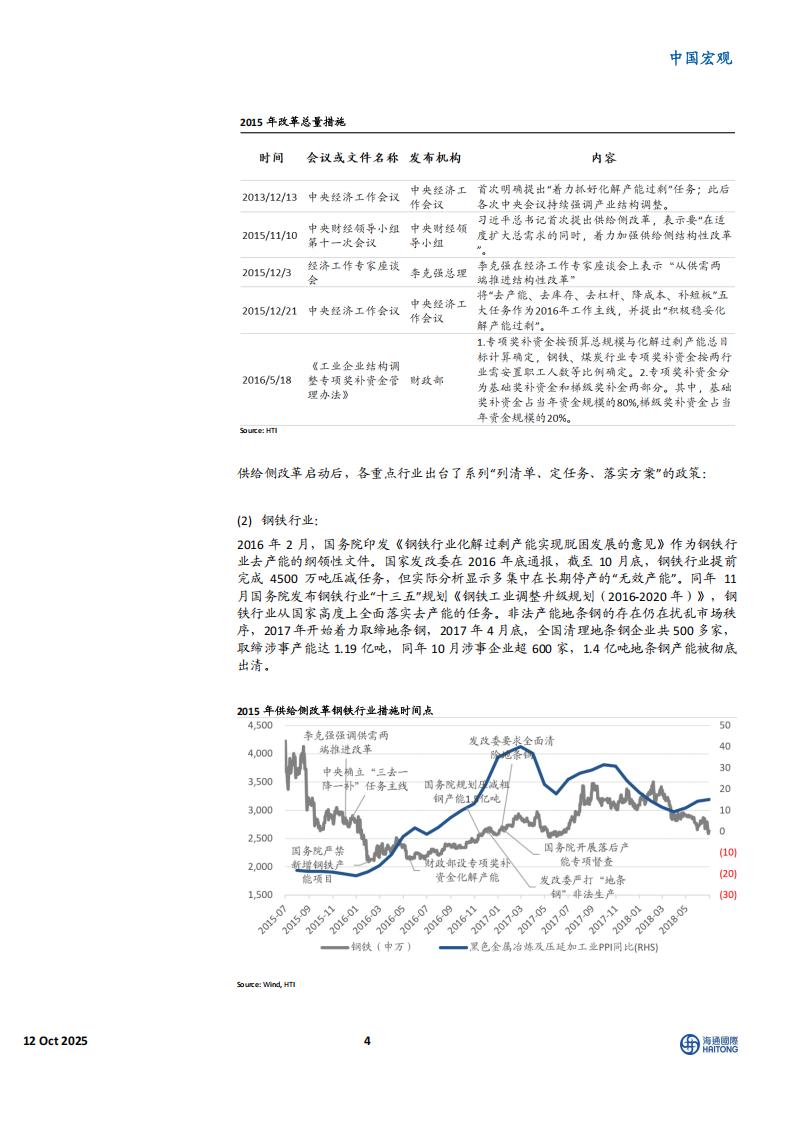

(2)钢铁行业:

2016年2月,国务院印发《钢铁行业化解过剩产能实现脱困发展的意见》作为钢铁行业去产能的纲领性文件。国家发改委在2016年底通报,截至10月底,钢铁行业提前完成4500万吨压减任务,但实际分析显示多集中在长期停产的“无效产能”。同年11月国务院发布钢铁行业“十三五”规划《钢铁工业调整升级规划(2016-2020年)》,钢铁行业从国家高度上全面落实去产能的任务。非法产能地条钢的存在仍在扰乱市场秩序,2017年开始着力取缔地条钢,2017年4月底,全国清理地条钢企业共500多家,

取缔涉事产能达1.19亿吨,同年10月涉事企业超600家,1.4亿吨地条钢产能被彻底

出清。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)