报告摘要:

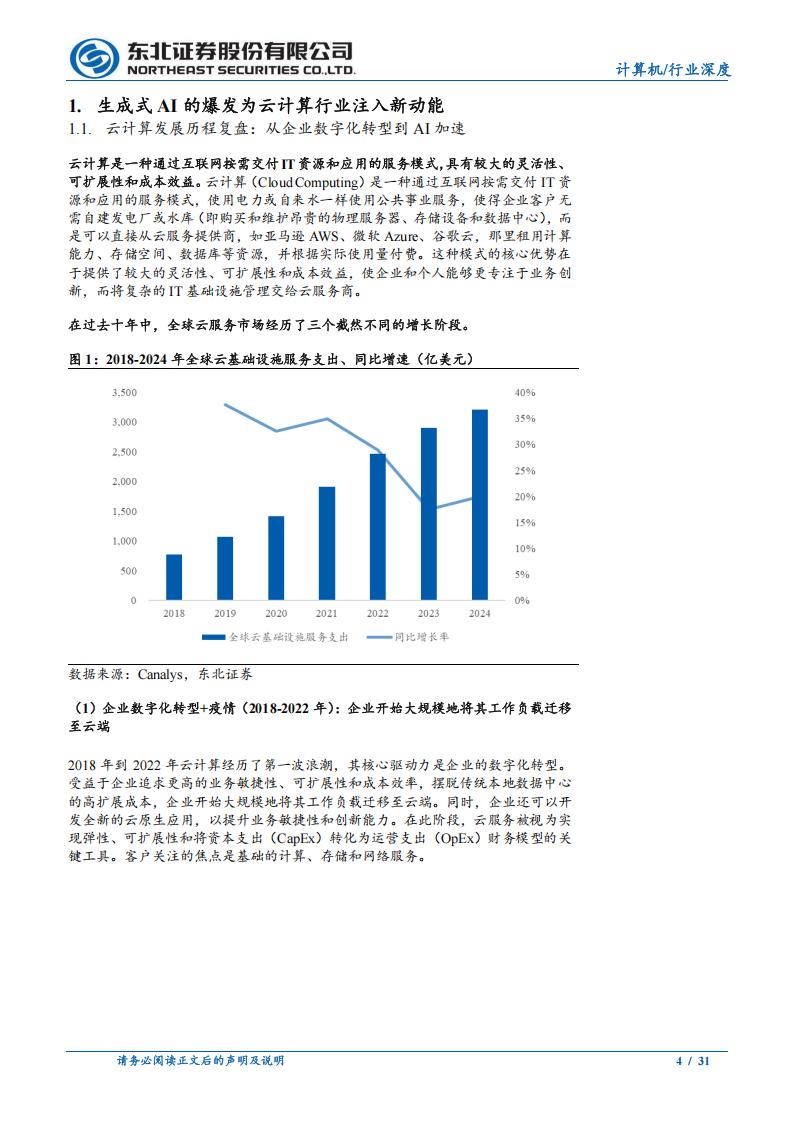

生成式AI浪潮重塑云计算增长逻辑,行业进入新一轮高增长周期。全球云服务市场在经历了2018-2022年企业数字化转型和2022-2023年降本增效两个阶段后,生成式AI的爆发为云服务市场注入全新动能。AI大模型的训练与推理需求,正驱动云服务的核心价值从IT成本优化转向赋能企业创新的战略平台。客户的关注点已从“单位成本”转向“模型性能”和“对尖端AI技术的访问权”。受此驱动,全球云基础设施服务支出增速2024年Q3-2025年Q2连续四个季度同比增长超过20%。

市场集中度或将进一步提升,三大巨头卡位“云+AI”生态,竞争升维。亚马逊AWS、微软Azure和谷歌云合计占据全球超三分之二的市场份额,且领先优势在AI时代有望进一步扩大。巨头们纷纷与顶级AI模型公司深度绑定,竞争焦点从单一的基础设施服务(laaS)转向以模型质量、集成度和安全性为核心的AI平台即服务、综合实力的对抗。

亚马逊AWS:全球云服务领军者,2018年以来全球市场份额稳定在31-33%。作为全球云服务市场的开创者和领导者,AWS凭借其先发优势、与电商业务的协同效应、“按需付费”的定价革命以及强大的生态系统,2018年以来长期保持31-33%的稳定全球市场份额。

通过战略投资Anthropic加速布局AI大模型,打造从底层芯片到顶层应用的AI整体解决方案。亚马逊承诺向顶级AI初创公司Anthropic投资高达80亿美元,深度绑定其业界领先的Claude系列大模型。此举不仅为AWS带来了强大的AI模型能力,更形成了一个商业闭环:Anthropic将AWS作为其主要云提供商,并承诺使用Trainium芯片进行模型研发,这既为AWS带来了可观的云收入,也为AWS自研芯片的性能和可行性提供了最强有力的市场验证。同时,借助投资Anthropic,打造从底层芯片到顶层应用的全栈控制。

通过自研Trainium芯片为AI模型训练和推理提供极致性价比的解决方案,其训练成本相较于市场主流GPU方案最高可降低40%。

短期供给受限影响收入,且不断提升资本开支,彰显强劲需求与未来信心。AWS作为亚马逊公司的核心利润引擎,其营业利润长期占公司总利润的50%以上。2025年以来,AWS收入增速放缓,主要原因是受到了电力等供给侧资源的限制。截至2025年Q2其积压订单(RPO)达到1950亿美元,同比增长25%,凸显市场需求依旧旺盛。为应对AI带来的算力需求激增,亚马逊大幅提升资本开支,预计2025年全年将超过1000亿美元,为捕捉下一阶段的增长奠定坚实基础。

风险提示:AI技术发展不及预期、云服务受电力及芯片供给限制影响、宏观经济不确定性影响企业AI及云服务支出、AI及云服务行业竞争加剧。

1.生成式AI的爆发为云计算行业注入新动能

1.1.云计算发展历程复盘:从企业数字化转型到AI加速

云计算是一种通过互联网按需交付IT资源和应用的服务模式,具有较大的灵活性、可扩展性和成本效益。云计算(Cloud Computing)是一种通过互联网按需交付IT资源和应用的服务模式,使用电力或自来水一样使用公共事业服务,使得企业客户无需自建发电厂或水库(即购买和维护昂贵的物理服务器、存储设备和数据中心),而是可以直接从云服务提供商,如亚马逊AWS、微软Azure、谷歌云,那里租用计算能力、存储空间、数据库等资源,并根据实际使用量付费。这种模式的核心优势在于提供了较大的灵活性、可扩展性和成本效益,使企业和个人能够更专注于业务创新,而将复杂的IT基础设施管理交给云服务商。2018年到2022年云计算经历了第一波浪潮,其核心驱动力是企业的数字化转型。受益于企业追求更高的业务敏捷性、可扩展性和成本效率,摆脱传统本地数据中心的高扩展成本,企业开始大规模地将其工作负载迁移至云端。同时,企业还可以开发全新的云原生应用,以提升业务敏捷性和创新能力。在此阶段,云服务被视为实现弹性、可扩展性和将资本支出(CapEx)转化为运营支出(OpEx)财务模型的关键工具。客户关注的焦点是基础的计算、存储和网络服务。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)