(Please see APPENDIX1 for English summary)

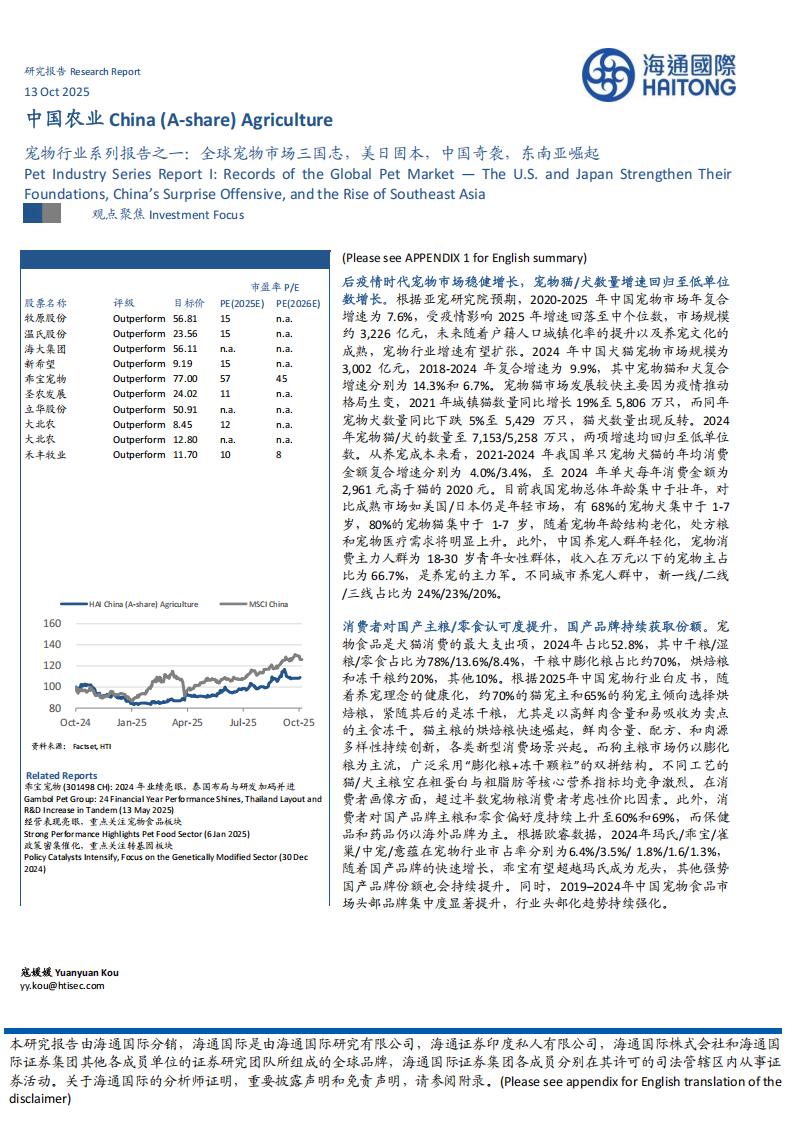

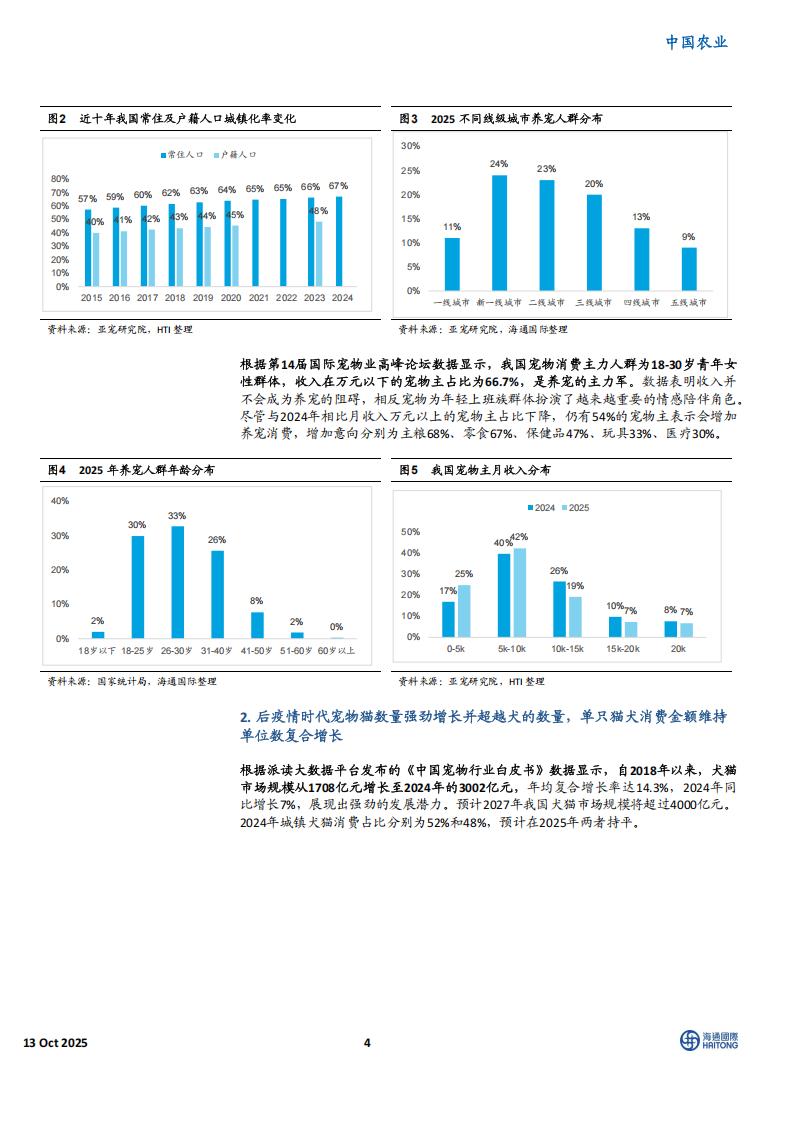

后疫情时代宠物市场稳健增长,宠物猫/犬数量增速回归至低单位数增长。根据亚宠研究院预期,2020-2025年中国宠物市场年复合增速为7.6%,受疫情影响2025年增速回落至中个位数,市场规模约3,226亿元,未来随着户籍人口城镇化率的提升以及养宠文化的成熟,宠物行业增速有望扩张。2024年中国犬猫宠物市场规模为3,002亿元,2018-2024年复合增速为9.9%,其中宠物猫和犬复合增速分别为14.3%和6.7%。宠物猫市场发展较快主要因为疫情推动格局生变,2021年城镇猫数量同比增长19%至5,806万只,而同年宠物犬数量同比下跌5%至5,429万只,猫犬数量出现反转。2024年宠物猫/犬的数量至7,153/5,258万只,两项增速均回归至低单位数。从养宠成本来看,2021-2024年我国单只宠物犬猫的年均消费金额复合增速分别为4.0%/3.4%,至2024年单犬每年消费金额为2,961元高于猫的2020元。目前我国宠物总体年龄集中于壮年,对比成熟市场如美国/日本仍是年轻市场,有68%的宠物犬集中于1-7岁,80%的宠物猫集中于1-7岁,随着宠物年龄结构老化,处方粮和宠物医疗需求将明显上升。此外,中国养宠人群年轻化,宠物消费主力人群为18-30岁青年女性群体,收入在万元以下的宠物主占比为66.7%,是养宠的主力军。不同城市养宠人群中,新一线/二线/三线占比为24%/23%/20%。

消费者对国产主粮/零食认可度提升,国产品牌持续获取份额。宠物食品是犬猫消费的最大支出项,2024年占比52.8%,其中干粮/湿粮/零食占比为78%/13.6%/8.4%,干粮中膨化粮占比约70%,烘焙粮和冻干粮约20%,其他10%。根据2025年中国宠物行业白皮书,随着养宠理念的健康化,约70%的猫宠主和65%的狗宠主倾向选择烘焙粮,紧随其后的是冻干粮,尤其是以高鲜肉含量和易吸收为卖点的主食冻干。猫主粮的烘焙粮快速崛起,鲜肉含量、配方、和肉源多样性持续创新,各类新型消费场景兴起。而狗主粮市场仍以膨化粮为主流,广泛采用“膨化粮+冻干颗粒”的双拼结构。不同工艺的猫/犬主粮空在粗蛋白与粗脂肪等核心营养指标均竞争激烈。在消费者画像方面,超过半数宠物粮消费者考虑性价比因素。此外,消费者对国产品牌主粮和零食偏好度持续上升至60%和69%,而保健品和药品仍以海外品牌为主。根据欧睿数据,2024年玛氏/乖宝/雀巢/中宠/意蕴在宠物行业市占率分别为6.4%/3.5%/1.8%/1.6/1.3%,随着国产品牌的快速增长,乖宝有望超越玛氏成为龙头,其他强势国产品牌份额也会持续提升。同时,2019-2024年中国宠物食品市场头部品牌集中度显著提升,行业头部化趋势持续强化。

美国、中国、巴西是全球前三大宠物市场,中国宠物企业出海呈亚太与北美双中心格局。2024年美国/中国/巴西贡献了全球宠物零售市场约42%/6.5%/4.8%,可见美国在宠物市场的霸主地位。2013-2024年美国宠物产业复合增速为9.6%至1,519亿美元,远超同期美国GDP增速,宠物食品/用品/医疗/服务占比为36%/24%/28%/

12%,细分品类繁多,创新层出不穷,赋予宠物行业”穿越经济周期”能力。中国大陆宠物零售规模在亚太市场领先,日本和韩国以59和25亿美元规模位于第二和第三。中国宠物企业出海呈亚太与北美双中心格局,93%/70%/42%/42%/33%/28%/23%的中国宠物企业出海至亚太/北美/西欧/东欧/中东和非洲/大洋洲/拉美地区。2015-2024年中国宠物食品出口量复合增速为13.5%,且产品结构持续优化,“质”“量”齐升的发展格局。

中日两国均呈现养狗减少、养猫增加的趋势;相较于日本成熟的老年人养宠文化,中国年轻人养宠习惯正处于起步阶段。中国与日本宠物市场均呈”养猫增加、养狗减少”的趋势,且宠物猫数量均超过犬类,这一特征与欧美市场形成鲜明对比。2013-2022年日本犬数量年复合增长率为-2.4%,2022年人均拥犬数降至0.056只VS 2013年的0.068只,而人均拥猫数为0.067只VS 2013年的0.066只。日本养宠人群年龄结构呈现明显的老龄化特征,60岁以上群体成为核心消费客群,其中养猫比例随年龄递增,在60岁以上人群中高达29.8%。这种由人口老龄化、少子化驱动的”猫经济”崛起趋势,为中国正处于快速老龄化进程中的宠物市场提供了重要参照。

在年轻人口结构红利与消费升级的强劲驱动下,东南亚宠物市场正迎来爆发式增长。东南亚地区作为新兴经济板块,总人口约6.9亿,2024年GDP总量达4万亿美元,该区域养宠比率已达50%,显著高于中国,展现出强劲的宠物市场增长潜力。其中,印尼和泰国为两大核心市场,宠物行业规模分别近30亿和22.9亿美元,其中宠物食品规模约为21.6亿和18.2亿。印尼受伊斯兰文化影响,其宠物结构呈现”猫主导”特征(养猫家庭占比69%);泰国市场则以”狗主导”为特色(养狗家庭占比63%)。在年轻人口红利与消费升级驱动下,东南亚宠物将蓬勃发展,成为全球宠物产业增长的重要引擎,支持中国宠物企业出海。

风险提示。市场竞争日益激烈。汇率波动及海外经营不确定性可能影响业绩稳定性。贸易政策变化亦是变数。

一、后疫情时代中国宠物消费市场稳步增长,国产品牌持续获取份额

1.中国宠物消费市场呈阶段性增长特征,城镇化率提升支持养宠文化

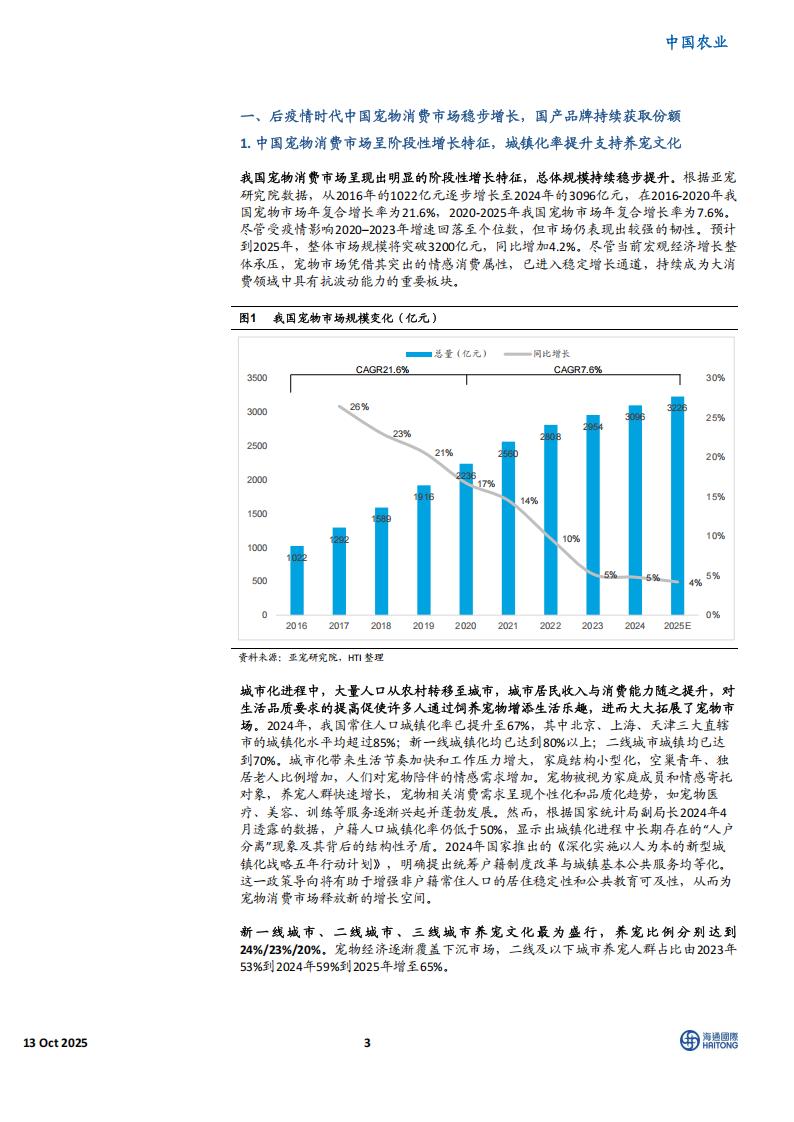

我国宠物消费市场呈现出明显的阶段性增长特征,总体规模持续稳步提升。根据亚宠研究院数据,从2016年的1022亿元逐步增长至2024年的3096亿元,在2016-2020年我国宠物市场年复合增长率为21.6%,2020-2025年我国宠物市场年复合增长率为7.6%。尽管受疫情影响2020-2023年增速回落至个位数,但市场仍表现出较强的韧性。预计到2025年,整体市场规模将突破3200亿元,同比增加4.2%。尽管当前宏观经济增长整体承压,宠物市场凭借其突出的情感消费属性,已进入稳定增长通道,持续成为大消费领域中具有抗波动能力的重要板块。城市化进程中,大量人口从农村转移至城市,城市居民收入与消费能力随之提升,对生活品质要求的提高促使许多人通过饲养宠物增添生活乐趣,进而大大拓展了宠物市场。2024年,我国常住人口城镇化率已提升至67%,其中北京、上海、天津三大直辖市的城镇化水平均超过85%;新一线城镇化均已达到80%以上;二线城市城镇均已达到70%。城市化带来生活节奏加快和工作压力增大,家庭结构小型化,空巢青年、独居老人比例增加,人们对宠物陪伴的情感需求增加。宠物被视为家庭成员和情感寄托对象,养宠人群快速增长,宠物相关消费需求呈现个性化和品质化趋势,如宠物医疗、美容、训练等服务逐渐兴起并蓬勃发展。然而,根据国家统计局副局长2024年4月透露的数据,户籍人口城镇化率仍低于50%,显示出城镇化进程中长期存在的“人户分离”现象及其背后的结构性矛盾。2024年国家推出的《深化实施以人为本的新型城镇化战略五年行动计划》,明确提出统筹户籍制度改革与城镇基本公共服务均等化。这一政策导向将有助于增强非户籍常住人口的居住稳定性和公共教育可及性,从而为宠物消费市场释放新的增长空间。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)