核心摘要

行业概览:美欧市场为主力,国内市场起步晚、发展快。根据Euromonitor数据显示,2024年全球宠物行业的市场规模约为2,070亿美元,预计2024-2029年复合年增长率预计将达到5.5%。欧美是全球宠物经济主力市场,根据Bloomberg Inteligence数据显示,2025年全球宠物食品及零食市场中,美国市场占比47%,欧洲占比30%;宠物服务市场中,美国市场占比50%,欧洲占比27%。我国宠物行业起步较晚,上世纪90年代开始萌芽,但整体持续扩容。根据《2025年中国宠物行业白皮书》显示,2024年宠物行业市场规模达3002亿元,同比增长7.5%,其中猫伏分别为1445/1557亿元,分别同比增长10.7%/4.6%。

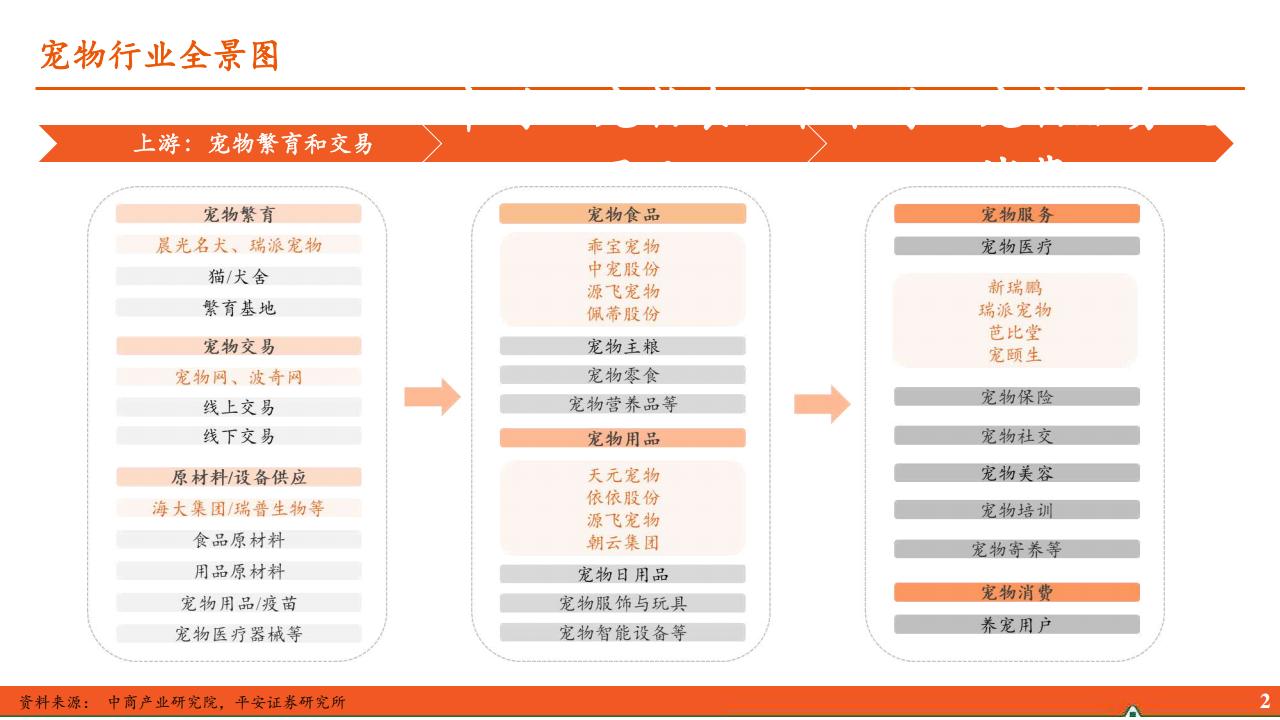

上游:我国宠物数量持续增长,需求从功能看护转向情感陪伴。受人口老龄化和计划生育的影响,空巢老人和独居青年数量众多,宠物消费需求呈现刚性化趋势,我国宠物犬猫数量稳定增长。根据《2025年中国宠物行业白皮书》显示,2024年我们宠物总量为1.24亿只,同比增长21%,2017-24年CAGR达5.1%。同时,异宠(猫狗以外)正在成为宠物行业的新趋势。

中游;宠物用品裂变为细分赛道,产品需求持续增长。宠物食品:品类多元,国产主粮持续提升。根据《2025年中国宠物行业白皮书》显示,2024年我国宠物主粮、零食和保健品规模分别为1071.7、405.3、108.1亿元,2018-2024复合增长率分别为8.2%、12.8%和31.7%。同时,国产品牌迎来高增长,正在加速替代进口品牌,如烘焙粮、高鲜肉粮、全价主食冻干等细分市场实现弯道超车。宠物用品:功能性需求快速增长。清洁类产品中宠物主的需求也从单一的除异味迭代到兼具除味和环境安全多方位需求。出行类产品拟人化需求提升,从京东公布的过去一年宠物出行用品数据来看,外出用品类、配饰类、训练器/止吠器增速表现出众。宠物智能用品市场回暖,偏好度普遍上升。

下游:医疗、洗护稳定增长,宠物保险发展空间大。定物医疗:白皮书显示,2024年我国宠物医疗消费规模约840亿元,占比为28%,为仅次于宠物食品的第二大消费市场。宠物洗美:我国宠物美容行业市场规模保持快速增长,中研普华产业研究院数据显示2023年行业规模已达到420亿元,2019-2023年复合增长率高达22.3%。宠物保险:《2023宠物数字化保险发展趋势洞察白皮书》显示,2022年全球宠物保险市场規模达到908.46亿人民币,年复合增长率高达16.45%,但国内整体宠物保险市场仍处在发展初期,渗透率尚不及1%,对比欧美及日本市场仍有较大差距。

投资建议:宠物市场呈现持续增长、高韧性趋势,建议关注结构性机会。我国宠物行业虽起步较晚,但受益于人口结构变化、情感需求升级及消费精细化趋势,行业呈现持续增长、高韧性特征,产业链各环节均存在结构性机会,尤其在国产替代、细分品类创新及服务渗透率提升等领域。看好板块性机会,推荐宠物食品龙头企业乖宝宠物,建议关注中宠股份、源飞宠物等。

风险提示:1)宏观经济波动影响;2)行业竞争加剧风险;3)食品安全问题;4)原材料波动影响;5)关税变动风险。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)