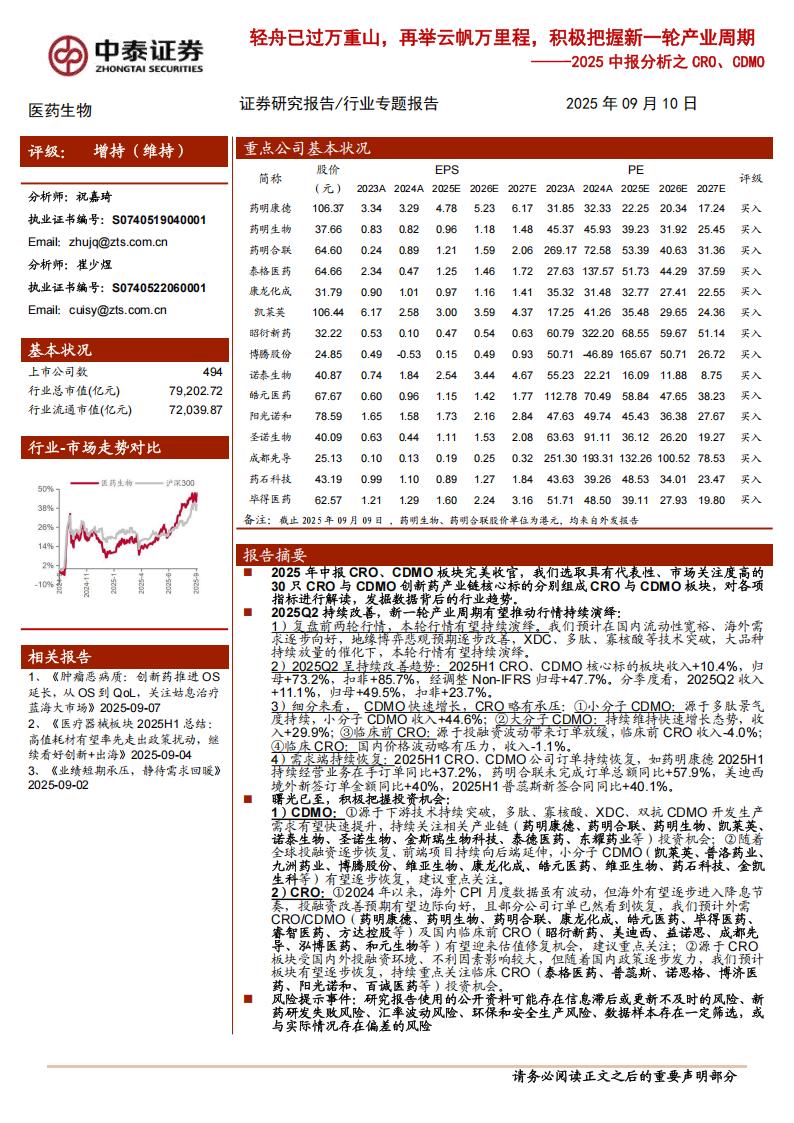

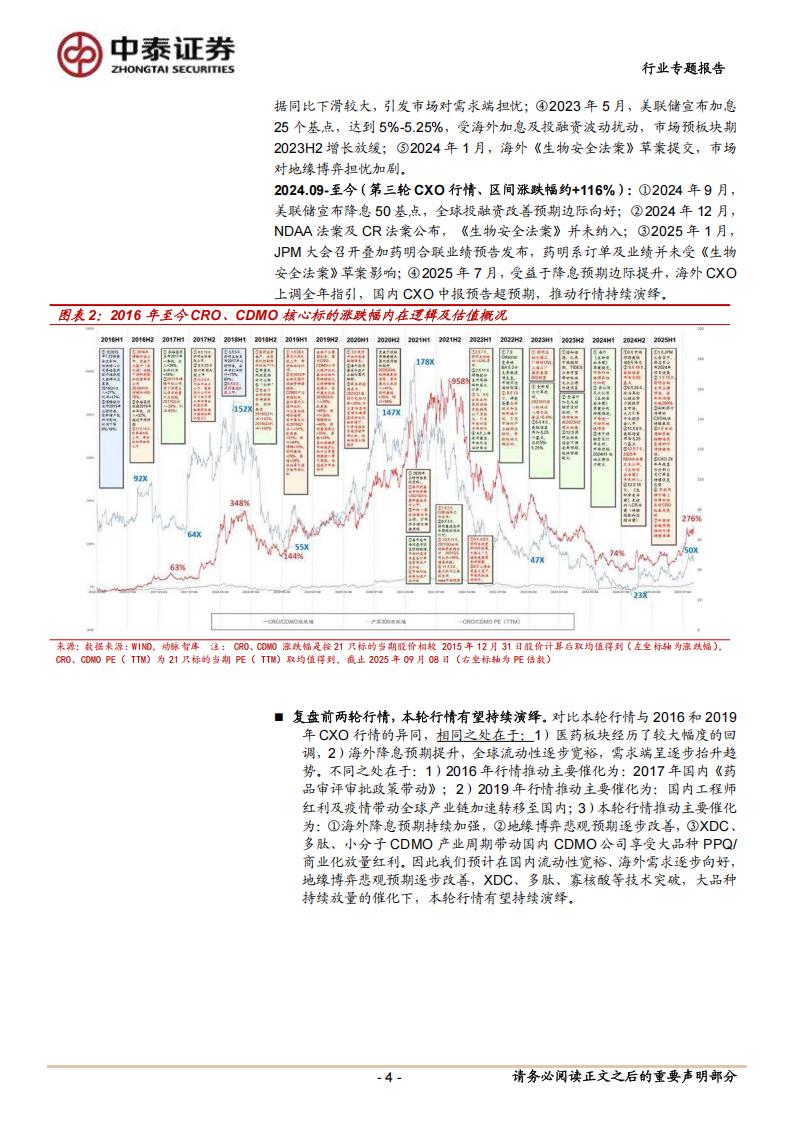

■2016年至今板块走势主要有5个阶段:

2016.01-2018.06(第一轮CXO上涨行情、区间涨跌幅约+348%):①2016年6月,博腾中报预告公布,受益于大客户战略,下游新药获批放量带来公司2016H1利润增长+50-70%;②2017年10月,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》。2018.07-2018.12(阶段性回落、区间涨跌幅约-46%):①医药监管趋严,政策悲观预期带动板块下行;②带量采购政策推动行业转型“创新”。2019.01-2021.06(第二轮CXO上涨行情、区间涨跌幅约+334%):①2019年4月,受2018年全球及国内投融资持续强劲、CDMO产业周期到来,叠加国内工程师红利,行业呈快速增长趋势,其中康龙化成2019Q1收入+31%,凯莱英+31%;昭衍+44%,博腾+19%,药明康德+29%,泰格+29%;②2019年10月,全球产业周期到来,国内CRO、CDMO公司工程师红利、基础设施优势持续放大,业绩持续快速增长,其中康龙化成2019Q3收入+29%,凯莱英+45%;昭衍+36%,博腾同比+40%,药明康德同比+35%,泰格+24%,呈加速趋势;③2020年3月,疫情冲击加速美联储降息;④2020年10月,受益于投融资持续增长,国内疫情控制较好,2020Q3板块持续表现亮眼,其中康龙化成收入+41%、药明康德+35%、昭衍+59%;⑤2021年1月,2020年CRO、CDMO公司业绩预告表现亮眼叠加2021年春节前基金申购热潮,板块估值进一步抬升。

2021.07-2024.08(阶段性回落、区间涨跌幅约-84%):①2021年7月,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,市场对需求端产生分歧;②2022年2月,药明生物被纳入UVL清单,市场对地缘博弈产生悲观预期;③2022年5月,3、4月全球生物医药投融资数据同比下滑较大,引发市场对需求端担忧;④2023年5月,美联储宣布加息25个基点,达到5%-5.25%,受海外加息及投融资波动扰动,市场预板块期2023H2增长放缓;⑤2024年1月,海外《生物安全法案》草案提交,市场对地缘博弈担忧加剧。

2024.09-至今(第三轮CXO行情、区间涨跌幅约+116%):①2024年9月,美联储宣布降息50基点,全球投融资改善预期边际向好;②2024年12月,NDAA法案及CR法案公布,《生物安全法案》并未纳入;③2025年1月,JPM大会召开叠加药明合联业绩预告发布,药明系订单及业绩并未受《生物安全法案》草案影响;④2025年7月,受益于降息预期边际提升,海外CXO上调全年指引,国内CXO中报预告超预期,推动行情持续演绎。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)