报告摘要:

1、何为政策性金融工具?

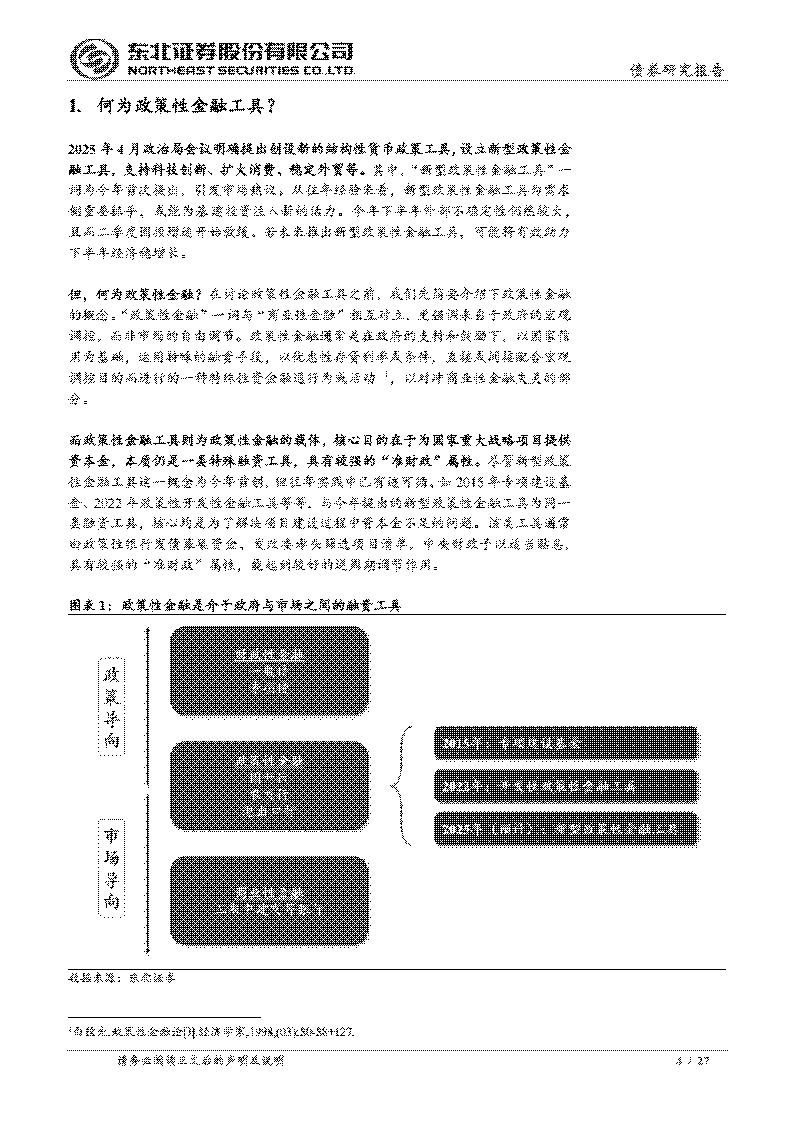

“政策性金融”一词与“商业性金融”相互对立,更强调来自于政府的宏观调控,而非市场的自由调节。政策性金融工具则为政策性金融的载体,核心目的在于为国家重大战略项目提供资本金,本质仍是一类特殊融资工具,具有较强的“准财政”属性。

2、回望政策性金融工具的历史实践与进化脉络

2.1更具“第二财政”特色的专项建设基金

理论上来看,专项建设基金可撬动4-6.67倍投资规模。在实际投放当中,专项建设基金或可撬动3.45 -4.29倍投资资金。

从宏观层面看,专项建设基金起到了基建投资“稳定器”的作用,后续基建投资增速稳步回升,水利等行业固投增速尤为明显。

2.2更具“第二财政”特色的专项建设基金

政策性开发性金融工具的授放明显拉动了重大基础建设项目的投资进度,且有效地刺激了相应领域的融资需求。

政策性开发性金融工具拉动全部固定资产投资增长6.2个百分点,比上年提高2.8个百分点。

随着项目资本金的快速到位,基建行业贷款需求明显修复。

2.3两类政策性金融工具的实践对比

总的来看,政策性开发性金融工具与专项建设基金虽在资金来源、贴息政策、投放利率、注资比例等细节上存在差异。但二者的核心作用高度一致,即为项目建设提供项目资本金,本质为“资本金贷款”类工具。

3、本轮新型政策性金融工具有何不同?

本轮新型政策性金融工具的核心作用或仍是补足项目资本金,但投向领域和支持主体或有所调整。总规模方面,本轮投放规模约在5000亿元左右。

在具体参与方式上,或以股权投资、股东借款、专项债券资本金搭桥借款等三种方式为项目公司补充资本金的缺口。其中,股东借款或为主要参与方式。

近期基建增速开始回落,而“两重”建设项目清单下达完毕,或需设立新型政策性金融工具予以支持,稳定基建增速。预计新型政策性金融工具最快或于今年9-10月正式设立,并投入使用。

4、新型政策性金融工具对稳增长的拉动效应测算

若三季度新型政策性金融工具如期设立并于年内全部投入使用,我们认为可拉动2025年人民币信贷增长0.33-1.00个百分点,拉动基建投资增长5.67-12.48个百分点。

风险提示;部分领域政策红利超预期,对已出台的相关政策理解不准确不到位

1.何为政策性金融工具?

2025年4月政治局会议明确提出创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。其中,“新型政策性金融工具”一词为今年首次提出,引发市场热议。从往年经验来看,新型政策性金融工具为需求侧重要抓手,或能为基建投资注入新的活力。今年下半年外部不确定性仍然较大,且而二季度固投增速开始放缓。若未来推出新型政策性金融工具,可能将有效助力下半年经济稳增长。

但,何为政策性金融?在讨论政策性金融工具之前,我们先简要介绍下政策性金融的概念。“政策性金融”一词与“商业性金融”相互对立,更强调来自于政府的宏观调控,而非市场的自由调节。政策性金融通常是在政府的支持和鼓励下,以国家信用为基础,运用特殊的融资手段,以优惠性存贷利率或条件,直接或间接配合宏观调控目的而进行的一种特殊性资金融通行为或活动1,以对冲商业性金融失灵的部分。

而政策性金融工具则为政策性金融的载体,核心目的在于为国家重大战略项目提供资本金,本质仍是一类特殊融资工具,具有较强的“准财政”属性。尽管新型政策性金融工具这一概念为今年首创,但往年实践中已有迹可循。如2015年专项建设基金、2022年政策性开发性金融工具等等,与今年提出的新型政策性金融工具为同一类融资工具,核心均是为了解决项目建设过程中资本金不足的问题。该类工具通常由政策性银行发债募集资金、发改委牵头筛选项目清单,中央财政予以适当贴息,具有较强的“准财政”属性,能起到较好的逆周期调节作用。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)