报告摘要:

行业爆发式增长驱动测运控需求爆发。航天测运控行业正站在低轨卫星互联网规模化部署的历史转折点,随着全球低轨星座计划从数千颗向数万颗量级跃进,卫星全生命周期管理需求呈指数级增长——单星从入轨初期的轨道捕获、状态标定,到运营阶段的轨道维持、碰撞规避,再到退役前的受控再入,每环节均需高频次测控支持。而在政策层面,国家将商业航天连续两年写入政府工作报告,地方政府密集出台支持政策,推动测运控基础设施向“天地一体、全球覆盖”升级。预计2025年后随着可回收火箭的进展整个卫星互联网行业将迎来加速发展,其中测运控作为卫星产业核心环节之一,将直接受益需求增长且具备较强确定性。

技术迭代与资源禀贼构筑行业护城河。航天测运控环节具备技术壁垒与资源禀赋的双重稀缺性。技术层面,企业需突破数万千米超远距离数据传输、多星并发测控、AI智能调度等关键技术——例如天链测控通过融合毫米波通信与边缘计算,将单星日下行测控弧段提升至22圈,数据时延控制在秒级;星图测控自主研发的洞察者软件平台,支撑500颗卫星及10个星座的长期管理,在“一箭41星”任务中实现多目标同时跟踪。资源层面,全球测控站网布局与频谱资源获取具有强先发优势,如寰宇卫星建成国内“大三角”(新疆、黑龙江、海南)及海外站点组成的全球网络,境内太阳同步轨道覆盖率达100%,全球覆盖率超85%。这种“技术+资源”的双轮驱动,使得头部企业可通过规模化运维摊薄成本,形成“强者恒强”的马太效应。

测控方向有望量价齐升,成为未来卫星互联网行业投资重点,关注唯一上市公司标的星图测控。测控环节极其受益于火箭可回收,之前只是上升到入轨段需要测控服务,可回收后入轨到返回段增加测控需求,单发火箭测控价值量提升,卫星产业加速发展背景下测运控数量需求增长趋势明显;而在价格上,测控的特殊属性在于测控站点的稀缺性、地缘分布优势、关键点位触达、设备规格等,易形成供需不匹配关系,全行业放量有望带来价格提升。星图测控是航天三大环节(火箭/卫星/测控)唯一上市公司,具备赛道稀缺性。

风险提示;国家及行业政策风险、行业竞争加剧、客户集中度高、技术研发风险。

1.航天测运控产业:航天器生命线,卫星产业加速发展下稀缺性愈发凸显

1.1.航天测运控是航天产业重要环节之一,市场空间广阔

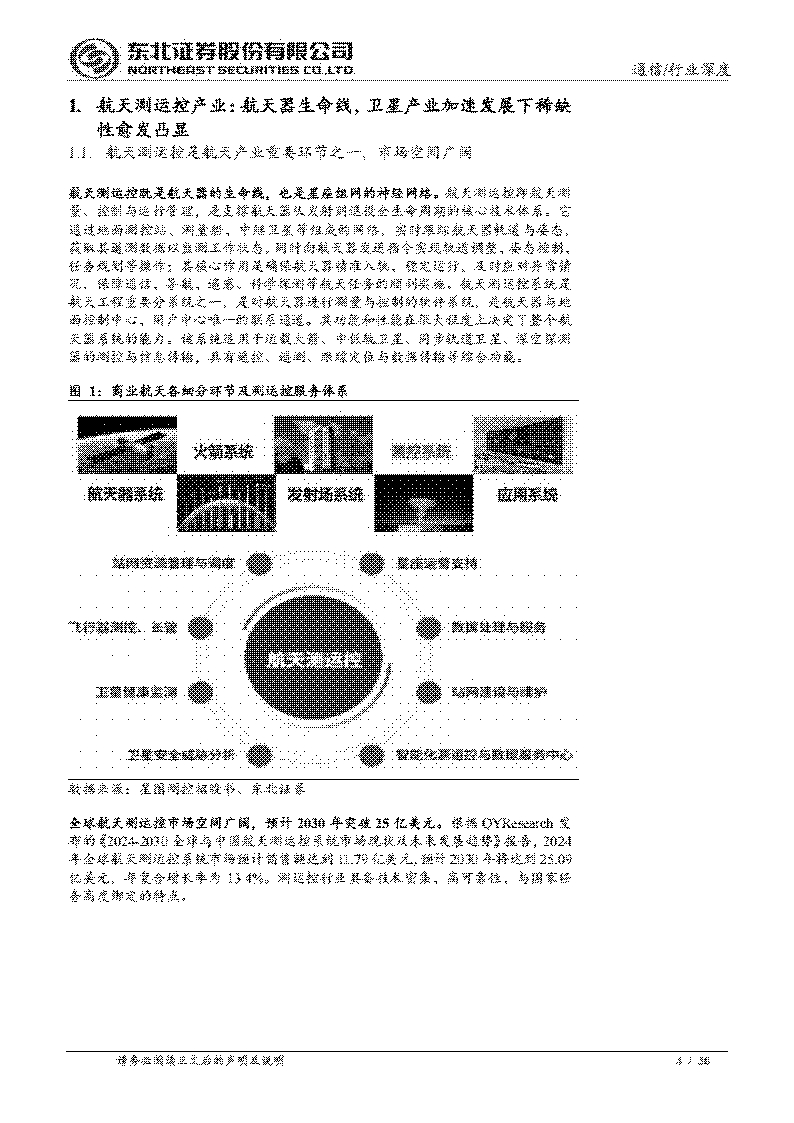

航天测运控既是航天器的生命线,也是星座组网的神经网络。航天测运控即航天测量、控制与运行管理,是支撑航天器从发射到退役全生命周期的核心技术体系。它通过地面测控站、测量船、中继卫星等组成的网络,实时跟踪航天器轨道与姿态,获取其遥测数据以监测工作状态,同时向航天器发送指令实现轨道调整、姿态控制、任务规划等操作;其核心作用是确保航天器精准入轨、稳定运行,及时应对异常情况,保障通信、导航、遥感、科学探测等航天任务的顺利实施。航天测运控系统是航天工程重要分系统之一,是对航天器进行测量与控制的软件系统,是航天器与地面控制中心、用户中心唯一的联系通道。其功能和性能在很大程度上决定了整个航天器系统的能力。该系统适用于运载火箭、中低轨卫星、同步轨道卫星、深空探测器的测控与信息传输,具有遥控、遥测、跟踪定位与数据传输等综合功能。全球航天测运控市场空间广阔,预计2030年突破25亿美元。根据QYResearch发布的《20242030全球与中国航天测运控系统市场现状及未来发展趋势》报告,2024年全球航天测运控系统市场预计销售额达到11.79亿美元,预计2030年将达到25.09亿美元,年复合增长率为13.4%。测运控行业具备技术密集、高可靠性、与国家任务高度绑定的特点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)