成分透明化与功效可验证的科学护肤理念推动功效护肤高增长。中国护肤市场正全面迈入成分透明化与功效可验证的科学护肤时代。消费者从依赖品牌营销转向理性分析成分表,拒绝溢价,注重实证功效,并进阶至关注配方协同性与吸收技术。这一转变由“成分党”群体推动,在2021年新监管条例要求功效宣称需科学实证的背景下完成质变。根据青眼情报数据,2024年中国化妆品市场规模为7746亿元,同比下滑2.83%,市场自2021年以来增速逐步放缓。尽管整体市场增速放缓,但功效护肤赛道却逆势高增长,市场规模预计突破千亿元,欧睿数据显示,2019-2024年功效护肤品CAGR达24.9%,2024年占护肤品总市场份额达22.9%。

中国医美与护肤市场已进入靶向通路时代,国货借成分创新突围。成分研发靶向精准化,三大核心功效形成多通路协同机制:抗皱紧致通过玻色因(促胶原)和胜肱(阻神经递质等)多通路协同;舒缓修护依赖积雪草(抗炎)、神经酰胺(屏障修复)、二裂酵母(神经调节)鼎足而立;补水保湿以氨基酸(吸湿)+透明质酸(固水)双轮驱动。不同功效市场,市场分化显著:抗衰/舒缓高端市场由国际高端品牌主导(雅诗兰黛、海蓝之谜等均价超600元),国货珀莱雅、薇诺娜、韩柬等凭借成分与渠道创新跻身TOP10;补水/美白赛道国货与外资分庭抗礼(珀莱雅、OLAY领跑),祛痘品类更趋平价化(均价<240元),国产品牌占据主导。

成分配方升级,医美械字号抢跑,国潮崛起。成分发展从基础保湿演进至合成生物时代,中国企业实现技术反超:华熙生物酶切技术突破透明质酸分子量限制并占据全球原料市场份额第一,重组胶原蛋白制定国际标准,PDRN领域国产厂商如润辉拥有一席之地,众厂商抢滩布局。医美械字号加速产业化,截至2025年8月获批37款国产玻尿酸注射产品;锦波生物重组Ⅲ型人源化胶原蛋白械字号产品”薇旖美”引领市场;国潮突围表现为国产成分性价比与技术差异化:胜肽赛道珀莱雅(红宝石面霜)、韩柬(环六肽-9专利)通过技术平权重构抗衰格局;中国特色植物成分(魔镜洞察数据显示人参/黄芪/青蒿2024年线上销售额同比增39%/24%/62%)由百雀羚、玉泽等国货主导,中医药配方(如人参皂苷抗衰、青蒿抑菌)成为核心竞争力。

投资建议:科学护肤成分透明化推动功效护肤品行业高增长,国货品牌凭借合成生物技术、靶向成分研发及全产业链布局实现弯道超车。建议关注四大方向:

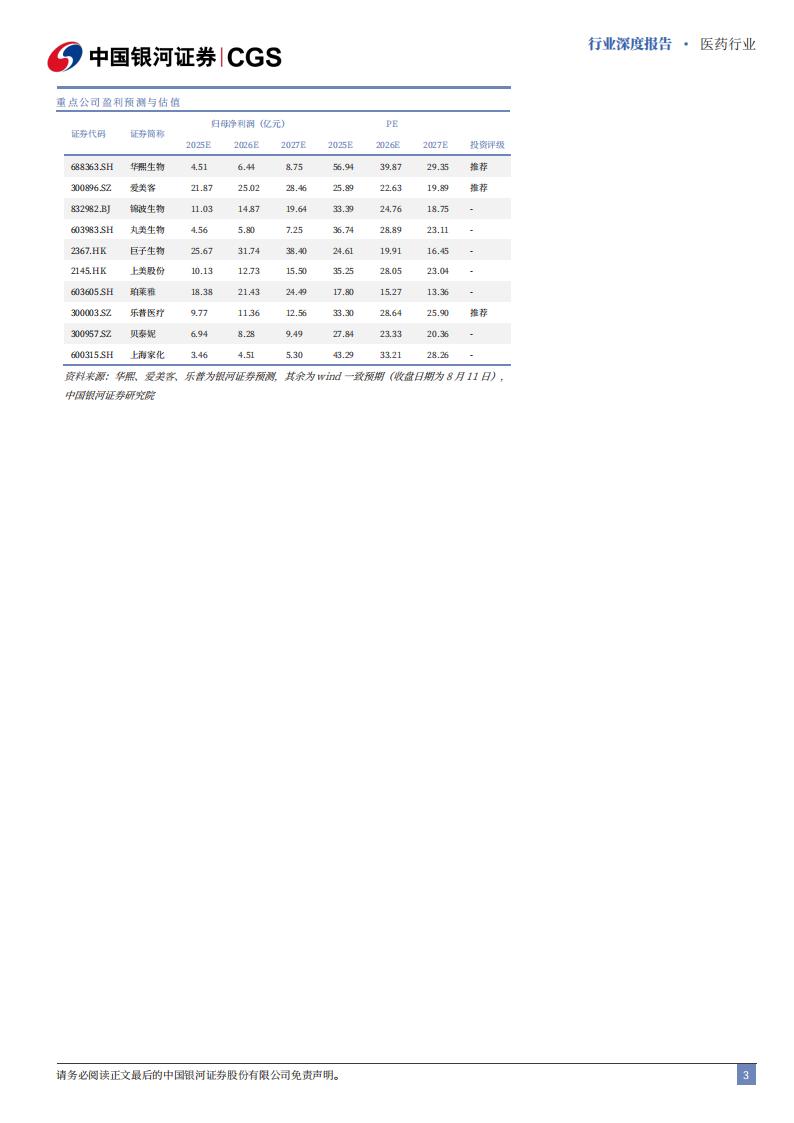

(1)具备卡位优势、市占率领先的透明质酸赛道:华熙生物、爱美客;(2)技术与行业标准引领的重组胶原蛋白赛道:锦波生物、巨子生物、丸美生物;

(3)产品化能力突出、本土和线上渠道优势显著,国产高增长、弯道超车的胜肱抗衰赛道:上美股份、珀莱雅;(4)高增长的植物成分与新兴技术如PDRN国产替代产业化落地:乐普医疗、贝泰妮、上海家化。

风险提示:外部消费环境恢复不及预期的风险;技术研发及产品转化进展不及预期的风险;政策变动超预期的风险的风险。

(一)功效:科学护肤与理性回归,“成分党”推动功效护肤高增

消费者趋于理性消费,成分与功效导向型的科学护肤是趋势所在。我国护肤市场经历了从改革开放初期本土基础保湿产品主导、消费者意识萌发但物资匮乏的萌芽阶段,到外资涌入、市场扩容但存在“速效护肤”乱象的发展期,再到法规趋严、成分透明化起步的规范阶段。随着经济水平提升和社交媒体普及,迈入消费者追求成分、功效澜源、理性消费的时代,并在2021年新规实施后进入注重科学实证、精准化和细分化、本土与国际品牌共争的科学护肤时代。在消费者护肤品消费逐渐趋于理性的过程中,”成分党”群体应运而生并发展成熟,其形成经历了从2010年化妆品全成分标识法规强制实施激发初步成分研究意识,到移动互联网时代美妆KOL科普和工具型APP推动成分知识大众化,最终在2021年新监管条例要求功效宣称需科学实证的背景下完成质变。消费者从早期依赖品牌营销转向自主解析成分表,拒绝为溢价买单,更注重成分浓度、配比安全性及实际功效(如抗衰、美白实证数据),同时认知也从“唯成分论”进阶为兼顾配方协同性与吸收技术(如促渗工艺),标志着护肤品行业正式迈入”成分透明化、功效可验证、消费理性化”的科学实证新阶段。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)