证券化下的商业地产估值跃迁

商业地产估值方法体现了资产价值对资本化率(Cap Rate)的敏感度,消费REITs仅4%左右的低股息率作为其参考对标,打开了商业地产资产重估空间,也强化了我们推荐商业地产的四重逻辑:促消费政策催化(β机遇)+运营管理溢价提升(a逻辑)+C-REIT证券化及价值重估+低估值优势。

商业地产如何进行估值?

商业地产具有“商业+地产+金融”复杂的三元属性,也注定其变现模式具备多元性,因此市场上也存在收益法、市场比较法与成本法三种估值方法。而基于商业逻辑的收益法为主流模式。收益法分为现金流折现法(DCF)和资本化法两类。现金流折现法的优点在于测算细致,但是模式相对复杂的同时也更偏主观性,同时更容易受项目资产运营以外的因素影响:资本化法的优点在于贴近市场,计算简便,但缺点在于没有将资产未来运营收益的增长纳入考量。以华润商业REIT为例,在底层资产的估值中,是以DCF法作出精确测算,同时以资本化法和市场比较法进行交叉验证。

重点运营商价值测算:Cap Rate下行&运营a增强推升估值Cap Rate是商业地产估值的锚。站在当前时点,三大催化因素推动Cap Rate步入下行通道:1)无风险收益率下降:2)C-REIT的打通提升资产流动性滥价:3)固收十投资人对于低波动且回报稳健资产的投资偏好。参照消费REITs的股息率,Cap Rate下行空间得以打开。参考消费REITs 3.6%-4.4%区间的股息率,我们以4.5%-5.0%的Cap Rate分别对华润置地、新城控股和龙湖集团的购物中心进行估值测算,华润置地在外延扩张+管理溢价+C-REIT加持下,购物中心估值约4326亿;新城控股得益于管理效能提升下的内生增长,商业地产价值约1495亿;龙湖集团估值约2175-2417亿。

投资建议:看好价值重估逻辑下的商业地产板块

头部运营商购物中心资产均超越账面投资性房地产公允价值,而更为关键的是,C-REITs通道使得这一价值的实现路径更为通畅,流动性增厚使得这一估值更具有参考意义。我们认为在商业地产着重布局的开发类企业以及具备运营管理滥价的物管标的都面临发展机遇,重点推荐:1)开发企业:新城控股、华润置地、龙湖集团、领展房产基金、招商蛇口:2)物管公司:华润万象生活、绿城服务、中海物业、保利物业、招商积余。

风险提示:房地产行业政策风险;消费下行风险;部分运营商经营风险;假设不及预期风险。

核心观点

商业地产以收益法为主流估值方法,資产价值对资本化率(Cap Rate)具备敏感度。Cap Rate的本质是商业地产的理论回报率,因此,以商业地产为底层资产的消费REITs仅4%左右的低股息率即可成为其参考对标。根据戴德梁行的数据,现行Cap Rate中枢在5%以上,和消费REITs股息率的价差打开了商业地产资产重估空间,也强化了我们推荐商业地产的四重逻辑:促消费政策催化(β机遇)+运营管理滥价提升(a逻辑)+C-REIT证券化及价值重估+低估值优势。通过测算,我们认为华润置地、新城控股、龙湖集团的零售商业地产估值分别可达4326、1495和2175-2417亿元,均超越其账面投资性房地产公允价值。

与市场不同之处主要体现在:

1)市场关于商业地产估值的讨论较为稀缺,而我们在探讨商业地产估值方法论之前,还对商业地产的核心属性以及估值基础进行了解读,充分论证价值重估的逻辑基础;

2)从Cap Rate的本质出发,鲜明地指出了消费REITs股息率与Cap Rate的联动关系,从而判断商业地产价值锚点的跃迁:

3)对国内运营商龙头的商业地产价值给出了细致测算,说明头部运营商购物中心资产均超越账面投资性房地产公允价值,而更为关键的是,C-REITs通道使得这一价值的实现路径更为通畅,流动性增厚使得这一估值更具有参考意义。

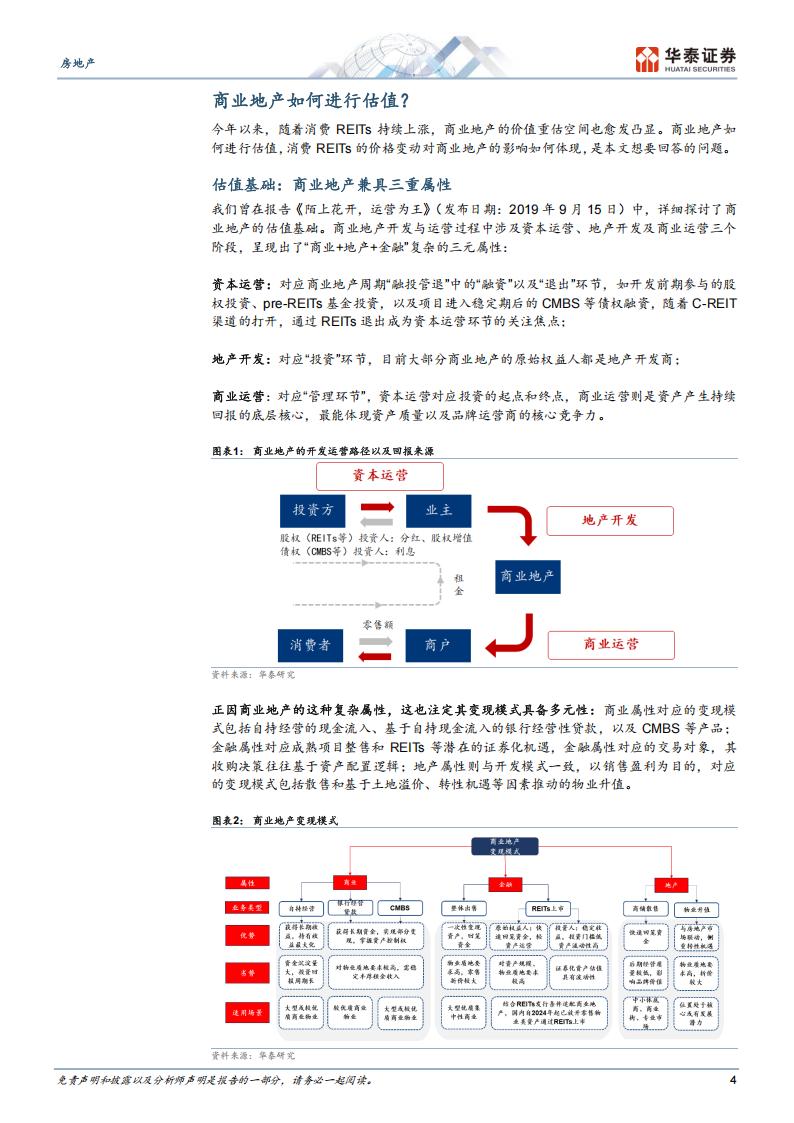

商业地产如何进行估值?

今年以来,随着消费REITs持续上涨,商业地产的价值重估空间也愈发凸显。商业地产如何进行估值,消费REITs的价格变动对商业地产的影响如何体现,是本文想要回答的问题。

估值基础:商业地产兼具三重属性

我们曾在报告《陌上花开,运营为王》(发布日期:2019年9月15日)中,详细探讨了商业地产的估值基础。商业地产开发与运营过程中涉及资本运营、地产开发及商业运营三个阶段,呈现出了“商业+地产+金融”复杂的三元属性:

资本运营:对应商业地产周期“融投管退”中的“融资”以及“退出”环节,如开发前期参与的股权投资、pre-REITs基金投资,以及项目进入稳定期后的CMBS等债权融资,随着C-REIT渠道的打开,通过REITs退出成为资本运营环节的关注焦点:

地产开发:对应“投资”环节,目前大部分商业地产的原始权益人都是地产开发商:

商业运营:对应“管理环节”,资本运营对应投资的起点和终点,商业运营则是资产产生持续回报的底层核心,最能体现资产质量以及品牌运营商的核心竞争力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)