投资摘要:

随着我国进入降息周期,高股息板块越发受到市场重视。港口作为成熟的基建类资产,拥有较为充沛的经营净现金流。2015年交通运输部印发《区域港口发展一体化试点方案》,通过区域港口资源整合,遏制了港口间的无序竞争,提升了核心港口的区域垄断性,港口盈利的稳定性与可持续性明显提升。我们认为港口板块已经初步具备了高股息板块的特点,因此本文希望从财务指标角度分析板块是否具备在现有基础上继续提升分红的潜力。

港口板块弱周期+强现金流的特点使其具备成为高股息板块的可能

个股或板块实现高股息的前提是现金流足够稳定。熟的弱周期基建类板块,盈利与现金流的稳定性较强,板块个股也具备较强的分红意愿。A股港口板块整体的股利支付此例一B0%在,且22年以来港口板块的分红比例有较明显抬升的趋势,股息率指标稳步上行,日前行业整体股息率水平在3%左右。行业从分红指标上看已经初步具备高股息板块的特质。

当前行业资本开支高是制约企业分红的重要因素,但开支有望逐渐过峰

我们认为当前制约港口板块继续提升分红比例的最主要因素是资本开支因素。2021到2023年间,港口板块迎来了一波非常集中的资本开支高峰,其中集装箱装却为主的港口资本开支普遍提升,一方面是为了弥补之前5年产能低增长的缺口,一方面是应对未来集装箱航运的需求增长。

同时也可以观察到,在连续3年的高额开支之后,2024年行业资本开支有较明显收缩,我们认为这是行业资本开支逐步过峰的信号。本轮资本开支期过后,预计行业产能将较为充裕,后续开支规模会有所缩减,这对于分红能力的提升有较大帮助。

当前资本开支水平下行业分红提升空间有限,但若资本开支过峰则具备较大潜力

我们从财务指标角度考虑港口未来是否具备提升分红的潜力,主要计算港口日前分红金额占其自由现金流的比例,该比例越高,则潜力越小;若占比很低,则说明金业现金流充裕,具备提升分红的能力。

通过分析,我们认为,由于当前行业资本开支水平较高,港口金业继续提升分红的空间较为有限,但若后续资本开支降至较低水平,则大部分企业的现金流可以支持金业进一步提升分红比例。

投资建议:当前港口板块的分红情况与16-18年期间的高速公路板块存在一定的相似性。18年之后随着各家高速公路公司核心路产改扩建完成,资本开支过峰,多家公司大幅提升了分红比例。

22年之后,港口金业对分红越发重视。我们认为对于高股息板块较为关注的投资者,可以重点关注资本开支有下降趋势,现金流较为充裕,且当前分红比例还不高的港口个股。

我们从财务指标角度对行业个股进行了筛选,通过计算各金业历年来“分红金额与理论自由现金流的比值”,可以发现当前股息率2%以上的港口中,上港集团、招商港口、盐田港、天津港、日照港、秦港及港股的中远海运港口在过去4年中有至少3年该指标低于50%。从这一角度看,这些港口金业若资本开支回归较低水平,则提升分红的潜力会较大。

需要说明的是,本分析单纯从财务角度出发,并未考虑金业后续发展规划带来的影响,因而结论也只是一个较为片面的结论,在此仅供参考。

风险提示:行业需求受宏观经济及国际局势的影响超预期;行业资本开支体量超预期:单纯财务分析导致的片面性等。1.弱周期+强现金流的港口板块具备高股息的潜力

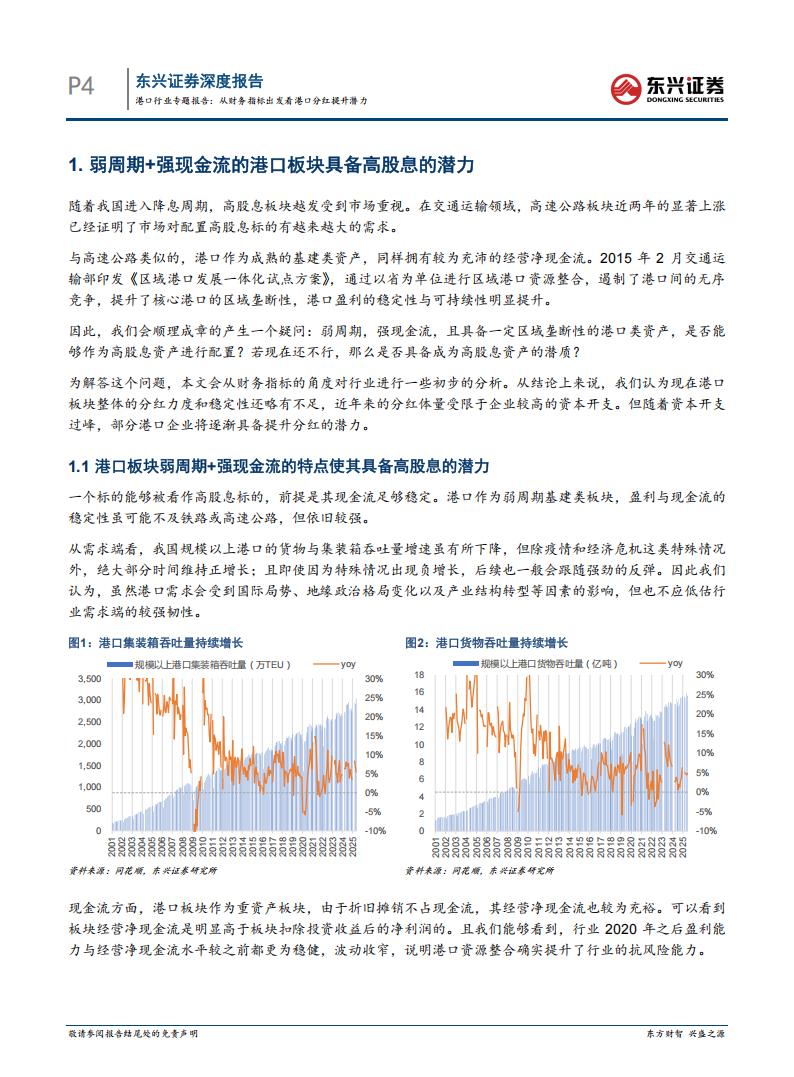

随着我国进入降息周期,高股息板块越发受到市场重视。在交通运输领域,高速公路板块近两年的显著上涨已经证明了市场对配置高股息标的有越来越大的需求。

与高速公路类似的,港口作为成熟的基建类资产,同样拥有较为充沛的经营净现金流。2015年2月交通运翰部印发《区域港口发展一体化试点方案》,通过以省为单位进行区域港口资源整合,遏制了港口间的无序竞争,提升了核心港口的区域垄断性,港口盈利的稳定性与可持续性明显提升。

因此,我们会顺理成章的产生一个疑问:弱周期,强现金流,且具备一定区域垄断性的港口类资产,是否能够作为高股息资产进行配置?若现在还不行,那么是否具备成为高股息资产的潜质?

为解答这个问题,本文会从财务指标的角度对行业进行一些初步的分析。从结论上来说,我们认为现在港口板块整体的分红力度和稳定性还略有不足,近年来的分红体量受限于企业较高的资本开支。但随着资本开支过峰,部分港口企业将逐渐具备提升分红的潜力。

1.1港口板块弱周期+强现金流的特点使其具备高股息的潜力

一个标的能够被看作高股息标的,前提是其现金流足够稳定。港口作为弱周期基建类板块,盈利与现金流的稳定性虽可能不及铁路或高速公路,但依旧较强。

从需求端看,我国规模以上港口的货物与集装箱吞吐量增速虽有所下降,但除疫情和经济危机这类特殊情况外,绝大部分时间维持正增长;且即使因为特殊情况出现负增长,后续也一般会跟随强劲的反弹。因此我们认为,虽然港口需求会受到国际局势、地缘政治格局变化以及产业结构转型等因素的影响,但也不应低估行业需求端的较强韧性。现金流方面,港口板块作为重资产板块,由于折旧摊销不占现金流,其经营净现金流也较为充裕。可以看到板块经营净现金流是明显高于板块扣除投资收益后的净利润的。且我们能够看到,行业2020年之后盈利能力与经营净现金流水平较之前都更为稳健,波动收窄,说明港口资源整合确实提升了行业的抗风险能力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)